Vai domājat par sava dzīvokļa iegādi?Vai esat atradis piemērotu variantu, bet jums nepietiek naudas? Vai arī esat nolēmis neieguldīt lielus personīgos uzkrājumus, bet izmantot kreditēšanas pakalpojumu? Tad hipotēka ir tas, kas jums nepieciešams! Kas tas ir un kā tas atšķiras no patēriņa kredīta.

Kā hipotēka atšķiras no citiem aizdevuma veidiem?

Būtiskākā atšķirība ir procentu likme.Hipotekārajiem kredītiem tas ir daudz zemāks nekā auto kredītiem, patēriņa kredītiem utt. Un to var izskaidrot ļoti vienkārši. Parasti cilvēki ņem hipotēkas par diezgan lielām summām. nekustamais īpašums nav lēts. Un aizdevuma procenti tiek iekasēti par visu parāda summu. Un, ja hipotēkas likme būtu tāda pati kā patēriņa kredītam, cilvēkiem nepietiktu 1 mūža, lai nomaksātu aizdevuma līdzekļus. Un tad šo parādu mantotu viņu bērni. Jo pārmaksu summa 3 vai pat 4 reizes pārsniegtu hipotēkas summu.

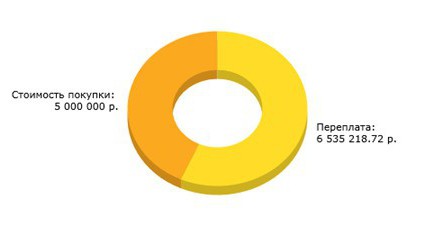

Skaidrības labad apsveriet piemēru.Sākotnējie dati: vēlaties iegādāties dzīvokli ar hipotēku par 5 000 000 rubļu. Jūs neesat gatavs veikt pirmo iemaksu, bet esat gatavs maksāt 86,5 tūkstošus rubļu. Ja hipotēkas likme būtu pat gandrīz minimālā patēriņa kredīta likme, tad nauda par hipotēku būtu jāmaksā uz 20 gadiem, un jūs būtu pārmaksājuši 315%, kas ir līdzvērtīgi 15,7 miljoniem rubļu! Tas ir, jūs maksājat savu 4 dzīvokļu izmaksas!

Paceļot, pievērsiet uzmanībuhipotēkas programma uz aizdevuma termiņu. Tas ir, ar mūsu sākotnējiem datiem, pārmaksa par 20 gadiem ir 315%, un, ja mēs palielināsim maksājumu tikai par 2,7 tūkstošiem rubļu, tad periods samazināsies pat par 5 gadiem! Un pārmaksa samazināsies par 91%! Vai jūtat, kāda ir globāla atšķirība?!

Un ar 10 gadu periodu un maksājumu 98 tūkstošus rubļu mēnesī jūsu pārmaksa būs 135%, jo 6,7 miljoni rubļu.

Sekojot līdzi tendencei, kļūst skaidrs, ka par katriem 5 hipotēkas gadiem procentu summa ir līdzvērtīga Tava dzīvokļa izmaksām!

Bet tas ir 20% gadā. Mūsu valstī hipotēku programmām tas parasti ir zemāks un svārstās ap 13%. Aprēķināsim līdzīgam laika periodam un salīdzināsim rezultātu.

Ja ņemam vērā 20 gadu periodu, katru mēnesimaksājums 59,5 tūkstoši rubļu, kas ir par 27 tūkstošiem zemāks nekā ar likmi 20%. Vai jūtat 7% atšķirības lomu?! Kopējā pārmaksu summa ir 9,3 miljoni rubļu, t.i. 185% 20 gadu laikā. Vai jūs saprotat, cik liela ir atšķirība?

Ja termiņš tiek samazināts par 5 gadiem, maksājums palielinās tikai par 4,5 tūkstošiem, bet pārmaksa samazinās par 55%! Un tas ir 6,5 miljoni rubļu!

Ar aizdevuma termiņu 10 gadi un maksājumu 75,3 tūkstošus rubļu pārmaksa būs 81%, proti, 4 miljoni rubļu. Kā redzat, atšķirība ir ļoti pamanāma..

Skaidrības labad mēs parādīsim visus rezultātus rakurstabulā, lai jūs beidzot saprastu, kāpēc hipotēku programmām ir zemāka likme.

Jēdziens | ar likmi 13% | ar likmi 20% | Atšķirība | ||||||

Ezītis. samaksa, berzēt. | Pārmaksa, miljoni rubļu | % pārmaksa | Ezītis. samaksa, berzēt. | Pārmaksa, miljoni rubļu | % pārmaksa | Ezītis. samaksa, berzēt. | Pārmaksa, miljoni rubļu | % pārmaksa | |

10 | 75392 | 4 | 81 | 97903 | 6,7 | 135 | 22511 | 2,7 | 54 |

15 | 64082 | 6,5 | 131 | 89239 | 11 | 221 | 25157 | 4,5 | 90 |

20 | 59465 | 9,3 | 185 | 86450 | 15,7 | 315 | 26985 | 6,4 | 130 |

- Dokumentu pakete, kas nepieciešama hipotēkai, ievērojami atšķiras. Tātad, apskatīsim, kādi dokumenti ir nepieciešami dzīvokļa hipotēkai.

- Aizņēmēja pase.

- Izziņa par ienākumiem, kā arī organizācija, kurā strādājat (darba grāmatiņas kopija).

- Ķīlas dokumenti (ja tādi ir).

Kas nepieciešams dzīvokļa hipotēkai? Dokumentu saraksts

Piesaistot līdzaizņēmēju vai galvotāju, sarakstsdokumenti tiek paplašināti. Viņiem būs jāiesniedz tie paši dokumenti, kas no jums. Tie. viņu pase, kā arī ienākumus apliecinošs dokuments (parasti šī ir izziņa par 2 iedzīvotāju ienākuma nodokli).

Jums var būt nepieciešami arī vairāki citi.dokumentus. Sīkāku informāciju pastāstīs bankas darbinieki, jo katrs gadījums ir individuāls, hipotekāro kredītu programmu ir daudz. Tas nozīmē, ka jums ir jāsavāc tieši jums piemērota dokumentu pakete. Sākotnējie dati tiek ņemti par atskaites punktu.

Aizņēmēja prasības

Katrā bankā tie ir atšķirīgi, taču ir vairāki kritēriji, kas visās bankās ir vienādi. Apskatīsim tos:

1. Vecums. Daudzās bankās minimālais vecums pieteikuma izskatīšanai ir 21 gads. Un tas ir saprotams. Parasti šajā laika periodā cilvēks pabeidz izglītības iestādi un viņam ir noteikts darba stāžs.

2. Darba pieredze - otrs kritērijs, pēc kura bankas nosaka, cik uzticams ir kredītņēmējs. Minimālā darba pieredze pēdējā darba vietājābūt vismaz gadu vecam. Turklāt darbinieki pievērš uzmanību tam, ka cilvēka uzticamības rādītājs ir biežums, ar kādu viņš maina darbu. Ja cilvēks nekur neuzturas ilgāk par 1 mēnesi, tad šis fakts diez vai var liecināt par viņa uzticamību.

3. Kredītvēsture. Pozitīva kredītvēsture nāks tikai par labu. Jo esi parādījis sevi kā atbildīgu cilvēku un bankai ir vieglāk apstiprināt tavu hipotēku.

Tātad, apkopojot, kas ir nepieciešams, lai ņemtu hipotēku dzīvoklim? Laba kredītvēsture, vismaz gada darba pieredze un kredītņēmēja vecums ir 21+.

Hipotēkas un maternitātes kapitāls

Vai ir iespējams izmantot maternitātes kapitāluhipotēkas atmaksa un kā to izdarīt? Kas nepieciešams, lai iegādātos dzīvokli ar hipotēku. Pašu kapitāla izmantošana hipotēkas nomaksai ir ierasta prakse. Bet ne daudzi cilvēki zina, kā to izdarīt pareizi. Dažās bankās to var izmantot kā pirmo iemaksu.

Lai to izdarītu, iepriekš jābrīdina bankas darbinieki, ka pirmo iemaksu veiksiet nevis skaidrā naudā, bet ar izziņu. Un arī jums būs jāsavāc paplašināta dokumentu pakete.

Jums būs jāņem daži sertifikāti no pensijasPamats, piemēram, izziņa par jūsu konta statusu. Un daži dokumenti jāiesniedz Pensiju fondam, tk. viss tiek rūpīgi pārbaudīts, jo ir daudz gadījumu, kad cilvēki vienkārši gribēja izņemt maternitātes kapitālu.

Nauda aploksnē, uzskaitot ienākumus – mīts vai realitāte?

Daži cilvēki saņem naudu no vairākiemienākumu avoti. Un gadās, ka daļu algas cilvēkiem iedod aploksnēs. Kā būt šajā gadījumā? Kopš 2014. gada daudzas bankas ir atvieglojušas hipotēku programmu izsniegšanu. Tieši tāpēc jūs varat iesniegt bankā noteiktas formas izziņu, kurā darba devējs norādīs pilnu jūsu ienākumu summu kopā ar prēmijām un jebkādiem stimuliem. Ir bankas, kas hipotēkas izsniedz tikai ar diviem dokumentiem! Bet šajā gadījumā ir jābūt ideālai kredītvēsturei, ilgstošai darba pieredzei organizācijā.

Ar kādām vēl izmaksām cilvēkiem būtu jārēķinās, meklējot hipotēku?

Vai man ir jāapdrošina dzīvoklis ar hipotēku?Šis jautājums satrauc daudzus aizņēmējus. Jā, dzīvoklis noteikti ir jāapdrošina. Tā ir bankas prasība un tās "drošības spilvens". Jo, ja ar dzīvokli kaut kas notiks, ne visiem kredītņēmējiem vienlaikus būs nauda, lai nomaksātu hipotēku un atjaunotu dzīvokli, kas radīs maksājumu kavēšanos un citas nepatikšanas.

Vai man ir nepieciešams dzīvokļa novērtējums hipotēkai? Šis jautājums interesē daudzus aizņēmējus. Jā, šī procedūra ir jāveic, un pēc dzīvokļa izvērtēšanas jāiesniedz dokumenti bankā.

Kā izvēlēties dzīvokli?

Sākumā jums ir jāizlemj, kāda veida mājoklis jūs esatgribu. Vidusskolas, vai vēlaties piedalīties kopīgā būvniecībā, vai esat gatavs iegādāties jaunu dzīvokli pabeigtā mājā, bet jau pabeigta. Pamatojoties uz jūsu vēlmēm, jums būs jāizvēlas hipotēkas programma. Parasti šīs programmas atšķiras nosacījumu ziņā. Un galvenais kritērijs ir tas, kādu mājokli aizņēmējs vēlas iegādāties.

Ja nolemjat piedalīties kopīgā būvniecībā, noteikti izlasiet atsauksmes par uzņēmumu, kas ir izstrādātājs. Lai būtu drošs, ka dzīvoklis tiks piegādāts laicīgi un nesaņemtu galvu.

Vai vēlaties ņemt hipotēku no Sberbank?

Kas nepieciešams dzīvokļa hipotēkai? Atbildi uz šo jautājumu varat atrast bankas oficiālajā tīmekļa vietnē. Instrukcija: Sberbank - hipotēka - kādi dokumenti ir nepieciešami dzīvoklim?

- Nodomu vienošanās.

- Jūsu pase.

- 2 iedzīvotāju ienākuma nodoklis.

Lūdzu, ņemiet vērā, ka šajā bankā ietilpsttikai kredītņēmēja apstiprinātie ienākumi, tāpēc, ja jūsu oficiālie ienākumi nav īpaši lieli, labāk ir iegādāties galvotāju vai galvotājus (tie var būt vairāki). Varat arī piesaistīt līdzaizņēmēju. No viņa tiks prasīta tāda pati dokumentu pakete kā no jums.

Vai esat iegādājies dzīvokli ar hipotēku? Kas jums jāzina

Katrs Krievijas Federācijas pilsonis 1 reizidzīvei ir jāatdod daļa no naudas, kas iztērēta dzīvokļa iegādei, hipotēku procentu maksāšanai un telpu remontam. Kā es to varu izdarīt? Reizi gadā nodokļu dienestam jāiesniedz izziņa par ienākumiem, hipotēkas esamību apliecinoši dokumenti un citi. Detalizētāku sarakstu varat atrast Federālās nodokļu dienesta inspekcijas vietnē vai tieši pašā pārbaudē.

Cik naudas tiks atgriezts?Jums tiks atmaksāta visa iepriekšējā gadā samaksātā nodokļu summa. Lūdzu, ņemiet vērā, ka šai summai ir ierobežojums. Jūs varat atgriezt ne vairāk kā 260 tūkstošus rubļu par visu periodu un tikai vienu reizi savā dzīvē.

Kādi dokumenti ir nepieciešami dzīvokļa pārdevējam, lai saņemtu hipotēku?

- Likuma valsts reģistrācijas apliecība.

- Dokuments, uz kura pamata radās šīs tiesības.

- Paziņojums par komunālo pakalpojumu parāda neesamību.

Kā pieteikties hipotēkai?

Mēs jau esam izdomājuši, kas nepieciešams dzīvokļa hipotēkai. Tagad atliek izdomāt, kā tam pieteikties. Kas nepieciešams dzīvokļa hipotēkai?

- Izvēlieties īpašumu un banku, kurā vēlaties saņemt aizdevumu.

- Sazinieties ar izvēlēto banku, lai saņemtu konsultāciju, vajadzīgās programmas izvēli un iesniedzamo dokumentu sarakstu.

- Saņemiet dokumentu paketi un sazinieties ar banku, lai pieteiktos.

- Pēc pieteikuma apstiprināšanas noslēdziet hipotēkas līgumu ar banku un pirkuma-pārdošanas līgumu ar attīstītāju.

- Saņemiet sertifikātu par tiesību valsts reģistrāciju ar apgrūtinājumiem.

- Apdrošiniet viņu.To var izdarīt jebkurā uzņēmumā, ar kuru sadarbojas jūsu banka. Ar sarakstu var iepazīties vai nu bankas mājaslapā, vai saņemt to bankas filiālē. Un arī šo informāciju var sniegt, zvanot uz uzticības tālruni.

- Izbaudi savu dzīvokli!

Kas man jāpievērš uzmanībai?

1. Pēc procentu likmes.Bieži vien banku darbinieki ķeras pie viltībām un izdrukā līgumu ar augstāku procentu likmi, lai ar šo darījumu nopelnītu vairāk. Viņi sagaida, ka jūs nelasīsit. Un, ja pēc kļūdas pamanīšanas jūs neko nevarēsit pierādīt..

2. Par aizdevuma termiņu un ikmēneša maksājuma apmēru.Jo ilgāks periods, jo lielāka pārmaksa, kā to redzējām iepriekš. Esi uzmanīgs! Izlasiet visus dokumentus. Jautājiet visu, ko nesaprotat. Neesi kautrīgs. Ja kaut kas jūs mulsina, vienmēr varat zvanīt uz uzticības tālruņa numuru un precizēt visus jautājumus.