Kassadokument är papper somupprättas i samband med förflyttning av medel från en juridisk enhet eller en enskild företagare. Deras blanketter är godkända av Goskomstat. Låt oss överväga ytterligare vilka kontodokument som kan användas av företag.

Order

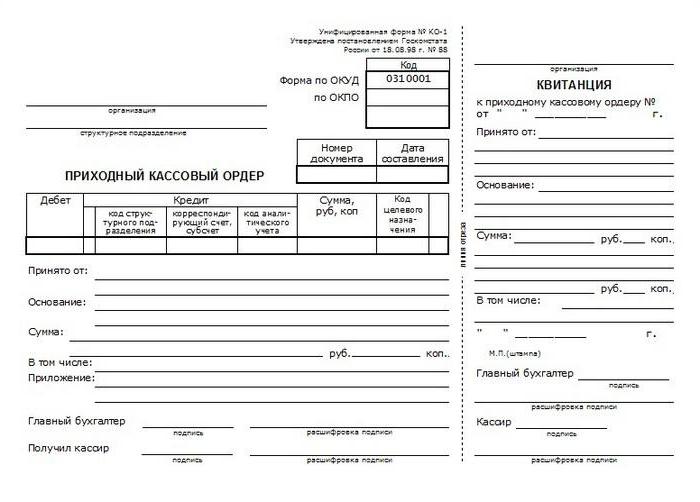

De fungerar som primära kontantdokument.Beställningar kan vara inkommande eller utgående. De förstnämnda tillämpas vid mottagande av kontanter. En kreditkupong utfärdas i ett exemplar av en räkenskapsförare och undertecknas av Ch. en revisor eller en tjänsteman som är auktoriserad att göra det. I avsaknad av ansvarsfulla anställda kan chefen för den juridiska enheten eller den enskilda entreprenören själv godkänna de primära kontantdokumenten. Kvittot för mottagningsordern måste undertecknas av auktoriserade personer (revisor och kassör), certifierade med en stämpel (försegling). Dessutom registreras den i motsvarande tidskrift. Kvittot ges till den enhet som deponerade pengarna. Direkt förblir själva krediten i kassan. Papper för förbrukningsvaror fylls i när kontanter delas ut. Det måste sägas att kontantdokument upprättas i företagets fall med både traditionella metoder för informationsbehandling och IT-medel. Debiteringsorder, liksom debetnoten, utfärdas i ett exemplar. Det måste också godkännas av auktoriserade personer och registreras i lämplig tidskrift.

fyllning

Hur upprättar du de kontantdokument som nämns ovan? Fyllningen utförs enligt följande:

- I raden "Anledning" heter affärstransaktionen.

- I kolumnen "Inklusive" anges mervärdesskatten. Den är skriven i siffror. Om tjänster, varor eller arbete inte beskattas, anger raden "exklusive moms".

- I raden "Bilaga" måste listas medföljande och andra papper, med angivande av datum och nummer.

- I kolumnen "Kredit, underavdelningskod" läggs motsvarande benämning på strukturavdelningen, till vilken medlen tillförs,.

registrering

Kontantdokument måste redovisas ispecialtidskrift. Den registrerar både inkommande / utgående order och värdepapper som ersätter dem. De senare inkluderar till exempel löner, ansökningar om utfärdande av medel, konton med mera. Samtidigt bör man komma ihåg att utgiftsorder, som utfärdas på lönen för andra löner och andra belopp som motsvarar den, måste registreras efter det att betalningen har utfärdats.

Kassaböckerna

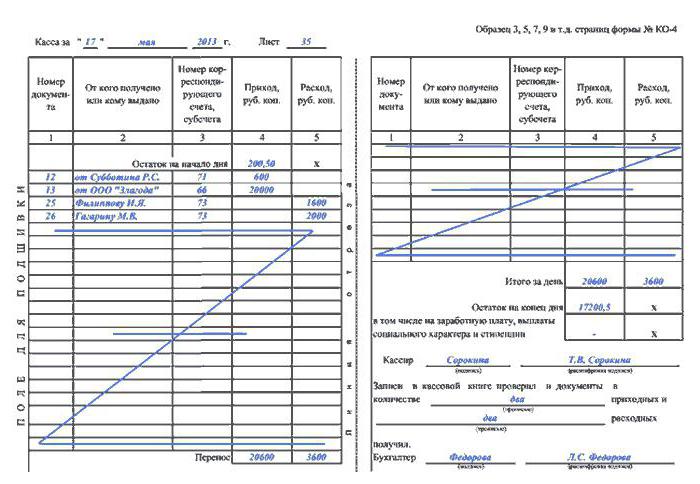

Den används för att redovisa utfärdande och mottagande.kontanter. Boken är numrerad, snörad och certifierad med en försegling som placeras på sista sidan. Här görs också en post som anger antalet ark. Den sista sidan måste undertecknas av kap. revisor och chef för företaget. Varje ark i boken är uppdelat i två lika delar. En (med en horisontell linjal) ska fyllas som den första, den andra som den andra. Den senare är ritad på baksidan och framsidan med en kopia av kol. Båda instanserna är numrerade med samma nummer. Den förstnämnda finns kvar i boken, medan den senare rivs av. Den senare fungerar som rapportering av kontantdokument. Fram till slutet av alla transaktioner för den aktuella dagen rivs de inte av. Inlägg börjar på första kopian efter kolumnen "Dagens balansbalans". Innan det fylls måste arket böjas längs rivlinjen. I det här fallet placeras den avskurna delen under den som finns kvar i boken. För att mata in information efter "Överföring" läggs avrivningssidan ovanpå den andra kopian. Inspelningarna fortsätter längs den horisontella linjalen på baksidan av den oskiljbara delen.

Bilagor

Kontanttransaktioner kan registrerasolika tidningar. En av dem är till exempel en kostnadsrapport. Den används för att registrera medel som utfärdas till ansvariga personer för administrativa kostnader och affärsutgifter. Hur bereds sådana dokument? Kontanttransaktioner av denna typ registreras direkt av den ansvariga personen, liksom av bokföringsmedarbetaren. Förskottsrapporter upprättas i pappers- eller maskinformat. Registrering av kontantdokument utförs strikt i enlighet med reglerna. Varje formulär fylls i ett exemplar. På baksidan av den anger den ansvariga personen en lista med papper som bekräftar de utgifter som använts. Dessa inkluderar till exempel ett resebevis, fraktsedlar, checkar, kvitton etc. Här anger ämnet kostnadens storlek. Papper som bifogas rapporten ska numreras i den ordning de listas. Kontroll av kontantdokument utförs av anställda på redovisningsavdelningen. I synnerhet anställda gör en granskning av riktade utgifter för medel, fullständigheten av de tillhandahållna kupongerna, riktigheten i deras fyllning och beräkningen av beloppen. Den bakre delen visar de kostnader som accepteras för bokföring, de konton som de debiteras i.

Viktiga nyanser

Uppgifter relaterade till utländsk valuta (s.1a på framsidan och kolumnerna 6 och 8 på baksidan), måste endast fyllas i om den ansvariga personen får medel inte i rubel. Förhandsrapporten efter verifiering måste godkännas av företagets chef eller av en person som auktoriserats av honom. Först då tas det hänsyn till. Om förskottet inte utnyttjades i sin helhet returnerar den ansvariga personen saldot tillbaka till kassan. I detta fall fylls en kreditkupong. Fonder debiteras i enlighet med informationen i den godkända rapporten.

Löner

Registrering av kontantdokument utförs närberäkningar och utbetalning av löner till företagets anställda. Redovisningsavdelningen upprättar motsvarande uttalande i ett exemplar. Beräkning av arbetskraftsersättning görs enligt informationen i den primära dokumentationen för registrering av den faktiska arbetade tiden, produktionen etc. Raderna "Upplupen" anger beloppen i enlighet med de typer av betalningar från lönen. Övriga inkomster (materiella och sociala förmåner) som tillhandahålls arbetstagaren, återbetalas på bekostnad av företagets vinst och med förbehåll för att de ingår i den skattepliktiga basen anges också här. Tillsammans med detta beräknas avdrag från lönerna och det belopp som ska överlämnas till arbetstagaren fastställs. På uttalandets titelsida anbringas det totala belopp som ska betalas till anställda. Företagets chef måste underteckna auktorisationen för utfärdande av lönen. I hans frånvaro utfärdas detta dokument av en auktoriserad anställd. I slutet av uttalandet anbringas beloppen för de insatta och utfärdade lönerna. Efter utgången av den period som fastställts för betalning av medel till anställda, motsatt namnen på de anställda som inte fick pengar i kolumn 23, sätts anteckningen "Deposited". En kostnadsorder upprättas för det utgivna beloppet. Dess antal och slutdatum måste anges på lönerna på det sista arket.

Hjälp-rapport

Detta dokument innehåller avläsningarna av KKM-räknareoch intäkter per skift (arbetsdag). Hjälprapporten fylls i 1 exemplar dagligen. Kassöroperatören måste underteckna den och överlämna den till chefstjänstemannen (företagets chef). I detta fall fylls en kreditkupong. I små företag överlämnas pengar direkt till samlare. Vid överföring av kontanter fylls motsvarande bankdokument i banken in. Intäkterna per skift (arbetsdag) fastställs i enlighet med indikatorerna för summeringsräknarna i början och slutet av dagen. I det här fallet dras beloppen tillbaka till kunderna på oanvända checkar. De etablerade intäkterna bekräftas av avdelningscheferna. Vid bokföringen av medel i rapporten undertecknar den högre kassören liksom företagets chef. Hjälprapporten fungerar som grund för sammanställningen "Information om avläsningar av kassamätare och företagets intäkter".

Clerk's Journal

Detta dokument krävs för redovisning av konsumtion ochmottagande av kontanter för varje kassaapparat i företaget. Journalen fungerar också som en kontroll- och registreringsrapport för mätaravläsningar. Detta dokument är snörat, numrerat och förseglat med Ch. revisor, chef för företaget samt skatteinspektör. Tidningen är också certifierad av företagets försegling. Alla register registreras av kontorist varje dag. Ordern för registrering av kontantdokument tillåter inte radering och blott i tidningen. Alla korrigeringar måste göras och godkännas av auktoriserade personers signaturer. Om avläsningarna sammanfaller registreras de i loggen för det aktuella skiftet i början av arbetet. Dessa uppgifter måste certifieras av underskrifterna från den tjänstgörande administratören och kassören. På rad 15 anger du de belopp som anges på de checkar som returneras av kunderna. Information för detta hämtas från relevant lag. I samma kolumn anger du antalet nollkontroller som skrivs ut under ändringen. I slutet av arbetsdagen genererar kontoristen en slutrapport för skiftet och överlämnar det mottagna intäkterna med det. I det här fallet upprättas en kreditkupong. Efter att mätaravläsningarna har tagits kontrolleras det faktiska kvittot, motsvarande post görs i journalen. Det bekräftas av signaturerna från chefen (administratör i tjänst), seniorkassör och kassör. Om avvikelser konstateras mellan de belopp som anges på kontrollbandet och intäktsbeloppet, identifieras orsaken till den resulterande skillnaden. Det upptäckta överskottet eller bristen registreras i motsvarande rader i journalen.

Uppgifter om avläsningar av kassamätare och intäkter

De används för att generera en sammanfattningsrapport.för det aktuella skiftet. Dessa uppgifter fungerar som en bilaga till operatörscertifikatet, som sammanställs dagligen. Information om avläsningar och intäkter genereras i ett exemplar. Tillsammans med kostnads- och mottagningsorder, certifikatrapporter från operatören överförs de till företagets redovisningsavdelning fram till nästa skift. I urvalet av kassadokument, i enlighet med räknarens avläsningar, i början och slutet av arbetsdagen för varje kassaapparat, ingår beräkningen av intäkterna. Samtidigt anges bland annat dess fördelning per avdelning. Det senare måste bekräftas av chefernas underskrifter. I slutet av den ifyllda tabellen visas resultaten för avläsningarna av räknarna på alla kassaapparater och företagets intäkter summeras med fördelningen av medel per avdelning. I enlighet med handlingarna anges det totala beloppet som utfärdades till kunderna på de checkar som returnerats av dem. Företagets totala intäkter minskas med detta belopp. Informationen måste undertecknas av den högre kassören och företagets chef.

Rekommendationer för fyllning

När du registrerar kontantdokument är det nödvändigtfölja förfarandet som fastställs i lagstiftning och andra förordningar. Dessutom finns det flera ganska enkla regler vars iakttagelse gör att du kan undvika felaktigheter när du fyller i papper:

- Beloppet i ord ska alltid anges med versaler. Samtidigt får pennies skrivas i siffror. Till exempel: arton tusen rubel 10 kopeck.

- Papper kan fyllas i både för hand och med tekniska medel (till exempel dator).

- Normativa handlingar möjliggör justeringinformation i kontantdokument. Det är dock nödvändigt att uppfylla ett antal krav. Felaktig inmatning bör kryssas noga med en rad. Rätt information anges bredvid eller (om möjligt) ovanför. Här bör du också lägga till ett efterskrift: "Tro det korrigerade", "Genomträngningen är ogiltig" eller "Sann". Bredvid detta inlägg bör Ch. revisor och chef för organisationen (eller enskild företagare).

- I närvaro av blotting, raderingar, uttorkning av "slag" och andra liknande korrigeringsmetoder anses dokumentet ogiltigt.

Ytterligare regler

Lagring av kassadokument, i enlighet medgällande lagstiftning, genomförd inom 5 liter. Beräkningen av denna period börjar den 1 januari året som följer på perioden för slutförandet av kontorsarbetet. Denna regel anses vara allmän. Ett särskilt förfarande har fastställts för löner. Om anställda inte har personliga konton har dessa papper sparats i företaget i 75 år. I slutet av denna period kan all dokumentation överföras till arkivet eller förstöras om det inte finns några rättsfall, oenigheter eller tvister om det. När du arbetar med värdepapper måste följande regler följas:

- Bildandet av dokument för sömmar ska utföras varje dag senast nästa arbetsdag eller första lediga dagen.

- Innan papper överförs till arkivet måste en inventering göras.

- Kontroll över bildandet av ärenden utförs antingen av kassören eller av företagets direktansvariga.

- Under processen att skapa en söm, samlas papper i stigande ordning på siffror / konton (först med debitering, sedan med kredit).

Ansvar för kassaregisternas säkerhetdokument tilldelas företagets chef. Om ovanstående regler inte följs kan en administrativ påföljd i form av en penningstraf tillämpas på överträdaren. Bötesbeloppet fastställs i enlighet med lagen.

slutsats

Att hålla kontantregister övervägsganska ansvarsfullt arbete. Det är nödvändigt att närma sig att fylla i papper med allt ansvar. Kassadokument används för att sammanfatta olika uppgifter, rapportering, redovisning. I detta avseende kan misstag som gjorts i de inledande faserna av fastställande av transaktioner leda till allvarliga snedvridningar i de slutliga säkerheterna. Den anställde som utsetts till befattningsansvarig för upprättandet av kontantdokument måste ha lämplig kunskap och erfarenhet. Man måste komma ihåg att alla papper som kassören fyller i granskas av högre tjänstemän och godkänns av företagets chef. Särskild uppmärksamhet måste ägnas åt registrering av dokument. Anteckningar i tidskrifter och böcker måste göras i tid i enlighet med reglerna. Eftersom kontantdokument används vid utarbetandet av rapporter utförs alla korrigeringar i dem strikt i en specifik ordning. Om de fastställda reglerna inte följs förlorar papperens giltighet och informationen i dem kan inte användas av företaget i vidare ledningsarbete.