Fixné aktíva podniku sú tým všetkýmpoužívané v rámci hospodárskej činnosti dlhšie ako jeden rok - nevyhnutne podliehajúce opotrebovaniu. Mechanizmy zariadení sú zaseknuté, technológie zastarávajú a počítač v účtovníctve už dávno prekročil 10 rokov - to všetko vedie k potrebe aktualizovať majetok. Ako odpísať dlhodobý majetok zo súvahy? Aké príspevky musíte v tomto prípade vypracovať? Odpovede budú otvorené pre čitateľa v článku.

Charakteristika dlhodobého majetku

Na dosiahnutie maximálneho porozumeniačo sa deje, pripomeňte si pojem fixný majetok a vlastnosti, ktoré vlastnia. Dlhodobý majetok je teda dlhodobý majetok podniku, ktorý má hmotnú formu a počas prevádzky si ju uchováva. Takéto predmety sú určené na dlhodobé používanie.

Zatiaľ čo sú užitočné, OS je jedným zo spôsobov, respinak sa podieľať na podnikaní spoločnosti. To znamená, že ich náklady musia byť zahrnuté do nákladov na hotový výrobok. Ako sa to stane? Po častiach určite. Rovnakým dielom pre tú kategóriu tovarov, v procese tvorby ktorých sa fixný majetok používa. Ako vyzerá táto časť nákladov pripadajúca na podiel zariadení alebo štruktúr? Toto je odpis. Každý mesiac sa na účte 02 kumuluje vypočítaná suma, ktorá sa následne odpisuje do nákladov na výrobu.

Dôvody vyradenia nehnuteľností, strojov a zariadení

Prvá vec, ktorá vás napadne, keď musítehovoriť o likvidácii majetku - o jeho morálnom a materiálnom zastaraní, teda o opotrebovaní vo všetkých ohľadoch. Stáva sa to zvyčajne pri bežnom podnikaní. Zariadenie doslúžilo, odpisy sú v plnej výške uhradené - objekt je možné odpísať. A v dobrom stave zmodernizovať alebo predať na náhradné diely.

Ak sa zamyslíte širšie a zvážite všetky možné scenáre, ktoré môžu v podniku nastať, ukáže sa, že dôvodov na odpis dlhodobého majetku je oveľa viac:

- zľava;

- výmena za iný majetok podľa zámennej zmluvy;

- darcovstvo;

- porucha v dôsledku núdze;

- predčasné opotrebovanie;

- krádeže majetku.

V každej konkrétnej situácii bude potrebné vyhotoviť príslušné doklady potvrdzujúce dôvod vyradenia dlhodobého majetku a zaúčtovať uskutočnenie obchodnej transakcie v účtovníctve.

Všeobecná inštrukcia

Ako odpísať dlhodobý majetok zo súvahypodnikov, t.j. doložiť skutočnosť vyradenia z prevádzky? V koho kompetencii je rozhodnúť, či je nehnuteľnosť použiteľná alebo či je čas odísť do dôchodku? Na pomoc prichádza účtovná politika. Mal by obsahovať jasný návod, ako odpisovať dlhodobý majetok zo súvahy. Vo všeobecnom konaní je vytvorená komisia, ktorá je oprávnená posúdiť vhodnosť nehnuteľnosti, účelnosť jej využitia a likvidáciu. Skladá sa z vedúceho podniku, účtovníka a vedúceho oddelenia, v ktorom je tento OS nainštalovaný. V niektorých prípadoch môžu byť pozvaní nezávislí odborníci, aby plne posúdili technické charakteristiky zariadenia.

Rozhodnutie komisie je zdokumentované. Ak je schválená likvidácia majetku, vykonajú sa vyraďovacie práce a príslušné záznamy v účtovníctve.

Vypracovanie dokumentácie

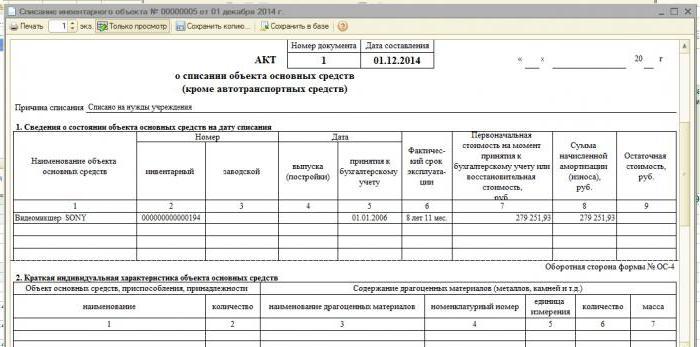

Po obhliadke komisiou objektu a prevádzkarnedôvody potreby vyradenia z prevádzky sa získané údaje zaznamenajú do zákona o odpise OS. Vyhotovenie tohto dokladu je predpokladom vyradenia majetku zo súvahy podniku. Ministerstvo financií Ruskej federácie vypracovalo jednotné formy aktov:

- OS-4 - pre investičný majetok v množstve 1 kus;

- OS-4a - na prepravu organizácie;

- OS-4b - pre niekoľko nehnuteľností.

Dokument je vyplnený v dvoch kópiách, jeden z nichktorý je určený pre účtovníka a druhý - pre osobu hmotne zodpovednú za tento majetok. Musí byť uvedený dôvod odpisu OS. Ak dôjde k likvidácii cudzím zavinením, musia byť v zákone uvedení zamestnanci (iné fyzické osoby).

Všetky dostupné informácie oobjekt: dátum registrácie, uvedenia do prevádzky, výška počiatočnej a zostatkovej hodnoty, akumulované odpisy, vykonaná oprava (ak existujú) a ďalšie údaje priamo súvisiace s používaním majetku, ktorý sa má odpísať.

Ako odpísať dlhodobý majetok zo súvahy: vyplňte zákon

Akt OS-4 potvrdzujúci likvidáciumajetku a dávajúc plné právo ho držať, pozostáva z troch tabuliek. Prvý z nich sa vypĺňa na základe údajov o akte prevzatia dlhodobého majetku. Zaznamenáva charakteristiky majetku vrátane hodnoty, akumulovaných odpisov a celkovej doby použiteľnosti.

Druhá tabuľka popisuje jednotlivcavlastnosti majetku, ktoré boli zvyčajne predtým zapísané pri akte o prevzatí. Tretia časť je zameraná na náklady spojené s likvidáciou majetku, ako aj na prínosy, ktoré plynú z predaja zvyškového materiálu alebo náhradných dielov. Sumarizuje sa celková suma z vyraďovania zariadenia, ktorá sa následne odpisuje do finančných výsledkov.

Ako odpísať dlhodobý majetok zo súvahy v rámci zjednodušeného daňového systému?

Zjednodušený daňový režim je veľmi odlišnýúčtovníctvo podľa všeobecne uznávaných noriem. Upravuje postup pri odpisovaní majetku zo zostatku malých podnikov - Daňový poriadok Ruskej federácie (článok 346.16). Zákonníka pri vyradení dlhodobého majetku, ktorého využitie v budúcnosti nie je možné, sa jeho hodnota nezahŕňa do základu dane v plnej výške. Suma zostávajúca v súvahe pri likvidácii dlhodobého majetku sa na daňové účely neúčtuje.

Ak dôjde k predčasnému vyradeniu nehnuteľností, strojov a zariadenísplatnosti, je potrebné prepočítať základ dane. V prípade odpisu z dôvodu mravného alebo fyzického úpadku drobné podnikateľské subjekty túto položku nedodržiavajú.

Vyradenie z dôvodu amortizácie

Ako odpisovať dlhodobý majetok odpisovaný zrovnováhu? Toto je možno najjednoduchší prípad pre účtovníka. Ak sa doba odhadovanej životnosti úplne zhoduje so skutočnou dobou, zostatková cena sa rovná nule a po vyhotovení aktu odpisu prestáva byť predmet uvedený v majetku podniku.

Ak dôjde k morálnemu alebo fyzickému zhoršeniu skôr, ako sa plánovalo, je potrebné vykonať výpočty, ktoré si budú vyžadovať údaje o:

- počiatočné náklady na objekt (kúpna cena + montáž + dodávka);

- oprávky za odpracované obdobie (zápočet príslušného podúčtu 02);

- zostatková cena, ktorá sa rovná rozdielu medzi pôvodnou obstarávacou cenou a oprávkami.

Posledná hodnota sa odpíše z účtu 01. K výsledku hospodárenia sa pripočíta konečný výsledok likvidácie majetku.

Postupnosť účtovania charakterizujúcich odpis dlhodobého majetku zo súvahy, ktorý sa stal nepoužiteľným z dôvodu odpisov, je možné vidieť v tabuľke:

Dt | CT | Charakteristika obchodnej transakcie |

01 "Likvidácia" | 01.1 | Výška počiatočnej ceny objektu bola odpísaná |

02 | 01 "Likvidácia" | Odpisy nahromadené za celé obdobie boli odpísané |

91.2 | 01 "Likvidácia" | Zohľadňujú sa náklady na likvidáciu majetku |

Zostavené účtovníctvo plne ukazuje, ako odpisovať dlhodobý majetok zo súvahy. V prípade vzniku kladnej likvidačnej hodnoty sa jej hodnota účtuje v prospech účtu 91.1.

Predaj nehnuteľnosti

Nikto nezakazuje podniku predávať aktívaza právnych podmienok. Na účte 91 sa zbierajú informácie o výdavkoch a príjmoch, ktoré vyplynuli z procesu predaja majetku inej fyzickej alebo právnickej osobe, na ťarchu ťarchy sa kumulujú náklady, v dobrom výnose.

Odpis zo súvahy dlhodobého majetku v prípade predaja je okrem aktu odpisu a zmluvy o kúpe a predaji sprevádzaný týmito zápismi:

- Дт 01 "Likvidácia" Кт 01.1 - vo výške počiatočných nákladov na nehnuteľnosť.

- Dt 02 Kt 01 "Vyradenie" - na výšku oprávok.

- Дт 91,2 Кт 01 "Vyradenie" - o výšku zostatkovej hodnoty majetku.

- Dt 62 Kt 91,1 - zohľadňuje sa výška výnosu z predaja majetku.

- Дт 91,2 Кт 68,2 - Z realizovaného investičného majetku bola účtovaná DPH.

Ako môžete vidieť na príklade, väčšina transakcií je rovnaká ako algoritmus odpisovania majetku.

Príspevok do základného imania inej spoločnosti

Ako odpísať dlhodobý majetok zo súvahy,prispel akciovým vkladom? Na tieto účely sa poskytuje účet 58. Investícia do základného imania inej organizácie je pre podnikateľa často výhodným spôsobom. Príspevky sa skladajú takto:

- Дт 01 "Likvidácia" Кт 01.1 - vo výške počiatočných nákladov na nehnuteľnosť.

- Dt 02 Kt 01 "Vyradenie" - na výšku oprávok.

- Дт 91,2 Кт 01 "Vyradenie" - o výšku zostatkovej hodnoty majetku.

- Дт 58 Кт 01 - odráža sa výška vkladu do základného imania iného podniku.

Treba poznamenať, že podielové vklady nie je možné priradiť k predaju, a preto sa z výšky vkladu neúčtuje DPH.

Bezplatný prevod

Organizácia môže voľne nakladať s majetkom podľapodľa vlastného uváženia. Hlavná vec je, že prijaté opatrenia sú v súlade so stanovenými legislatívnymi aktmi. Ako pri darovaní majetku odpísať dlhodobý majetok zo súvahy? Všetky účtovania začínajú rovnakými krokmi: odpočítaním pôvodných nákladov a akumulovaných odpisov. Zostatková cena sa potom odpíše do ostatných nákladov. Faktúra inkasuje aj ďalšie náklady na bezplatný prevod veci. DPH sa účtuje aj na základe aktuálnej trhovej hodnoty nehnuteľnosti.

Aký je rozdiel medzi účtom darovacej zmluvy a predajom?V prvom prípade nemožno žiadnym spôsobom generovať príjem, iba náklady. Po implementácii má podnik šancu na príjem a dosahovanie zisku, alebo aspoň pokrytie nákladov. Finančný výsledok (strata) z darovania majetku sa odpisuje zaúčtovaním Дт 99 Кт 91,9.

Čiastočná likvidácia majetku

Dlhodobý majetok nemôžete odpísať zo zostatkuplne. Metóda sa často používa pri nehnuteľnostiach na modernizáciu, prestavbu alebo iné využitie. Ak hovoríme o konštrukciách a budovách, potom môže byť nepoužiteľná časť zbúraná, keď hlavná časť zostane na mieste.

Ukazuje sa, že v skutočnosti hlavným aktívomzostáva v majetku podniku, ale mení sa jeho hodnota. V tejto súvislosti je potrebné preceniť majetok, ako aj prepočítať odpisy. Na účte 91 sa premietajú sumy nákladov a výnosov z čiastočnej likvidácie.

Ako správne odpísať dlhodobý majetok zo súvahy?K tomu je potrebné odpočítať pôvodnú od aktuálnej hodnoty, výšky odpisu a získať zostatok, ktorý sa následne premietne na účet 91 účtovníctva.