Kontantdokumenter er papirer somer utarbeidet i forbindelse med bevegelse av midler til en juridisk enhet eller en individuell entreprenør. Skjemaene deres er godkjent av den statlige statistikkomiteen. La oss vurdere nærmere hvilke kontantdokumenter som kan brukes av bedrifter.

Bestillinger

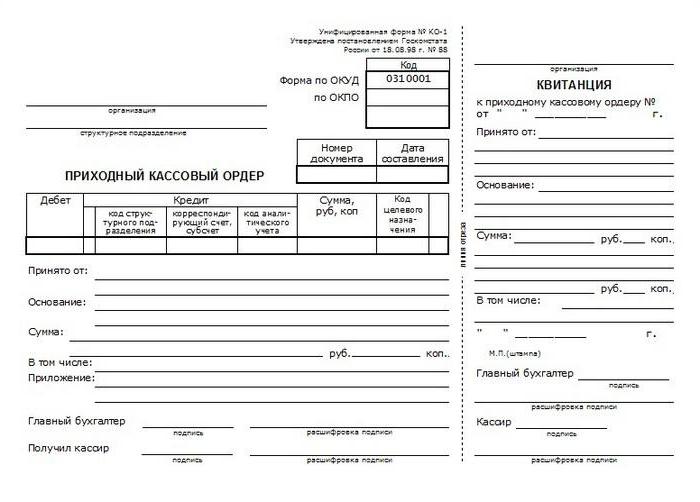

De fungerer som primære kontantdokumenter.Bestillinger kan være innkommende eller utgående. Førstnevnte brukes ved mottak av kontanter. En kredittseddel utstedes i ett eksemplar av en regnskapsfører og signert av Ch. en regnskapsfører eller en tjenestemann som er autorisert til det. I fravær av ansvarlige ansatte kan sjefen for den juridiske enheten eller den enkelte gründer selv godkjenne de primære kontantdokumentene. Kvitteringen for kvitteringsordren må signeres av autoriserte personer (regnskapsfører og kasserer), sertifisert av et stempel (segl). I tillegg er det registrert i tilsvarende journal. Kvitteringen gis til enheten som deponerte pengene. Direkte forblir selve kreditten i kassaapparatet. Forbrukspapir fylles ut når kontanter deles ut. Det må sies at kontantdokumenter blir utarbeidet i tilfellet med foretaket ved hjelp av både tradisjonelle metoder for informasjonsbehandling og IT-midler. Debetkortet, i likhet med debetnotaen, er utstedt i ett eksemplar. Det må også godkjennes av autoriserte personer og registreres i riktig journal.

fylling

Hvordan utstede kontantdokumentene angitt ovenfor? Fyllingen utføres som følger:

- I linjen "Årsak" heter forretningstransaksjonen.

- I kolonnen "Inkludert" oppføres mva. Det er skrevet i tall. Hvis tjenester, varer eller arbeid ikke skattlegges, angir linjen "eksklusiv merverdiavgift".

- I linjen "Tillegg" må det være oppført ledsagende papirer og andre papirer, med angivelse av datoer og tall.

- I kolonnen "Kreditt, underavdelingskode" blir den tilsvarende betegnelsen på strukturavdelingen, som midlene mottas til, lagt ned.

registrering

Kontantdokumenter må regnskapsføres ispesialmagasin. Den registrerer både innkommende / utgående ordrer og verdipapirer som erstatter dem. Sistnevnte inkluderer for eksempel lønn, søknader om utstedelse av midler, kontoer og andre. Samtidig bør man huske på at utgiftsordrer som utstedes på lønn for lønn og andre beløp som tilsvarer den, må registreres etter at betalingene er utstedt.

Kontantbok

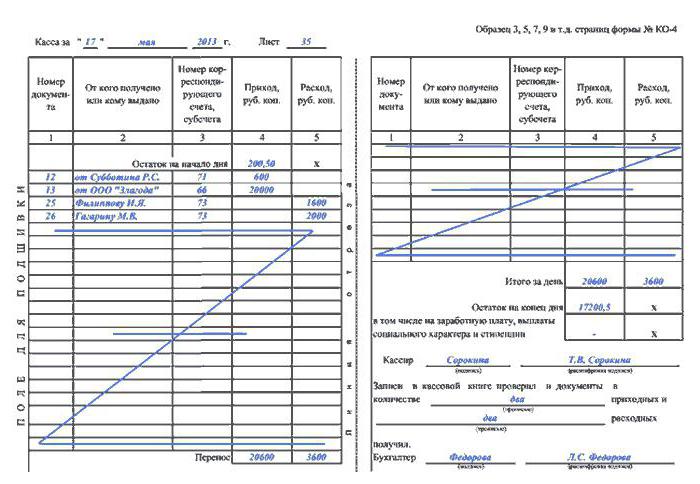

Den brukes til å registrere problemet og kvitteringenpenger. Boken er nummerert, snørt og sertifisert av seglet, som er plassert på siste side. Her oppføres en oppføring som angir antall ark. Den siste siden må signeres av kap. regnskapsfører og selskapssjef. Hvert ark i boka er delt inn i to like store deler. Den ene (med en horisontal linjal) skal fylles som den første, den andre som den andre forekomsten. Sistnevnte er tegnet på baksiden og forsiden ved hjelp av en karbonkopi. Begge forekomster er nummerert med samme nummer. Førstnevnte forblir i boka, mens sistnevnte er avrivende. Sistnevnte fungerer som rapportering av kontantdokumenter. Frem til slutten av alle transaksjoner for dagens dag, kobles de ikke fra. Oppføringene begynner på forsiden av den første kopien etter "Start of Day Balance" -kolonnen. Før fylling må arket bøyes langs rivelinjen. I dette tilfellet plasseres avskjæringsdelen under den som er igjen i boka. For å legge inn informasjon etter "Overføring", er avrivningsiden lagt på forsiden av den andre kopien. Opptakene fortsetter langs den horisontale linjalen på baksiden av den uatskillelige delen.

Tilleggsdokumenter

Kontanttransaksjoner kan registreresforskjellige papirer. En av dem er for eksempel en utgiftsrapport. Den brukes til å registrere midler som utstedes til ansvarlige for administrasjons- og forretningskostnader. Hvordan utarbeides slike dokumenter? Kontanttransaksjoner av denne typen registreres direkte av den rapporterende personen, samt av regnskapsmedarbeideren. Forhåndsrapporter utarbeides i papir- eller maskinformat. Registrering av kontantdokumenter utføres strengt i samsvar med reglene. Hvert skjema fylles ut i ett eksemplar. På baksiden av den angir den ansvarlige personen en liste over papirer som bekrefter utgiftene. Disse inkluderer for eksempel reisesertifikat, fraktbrev, sjekker, kvitteringer osv. Her angir emnet utgiftsbeløpet. Papirene som er vedlagt rapporten skal nummereres i den rekkefølgen de er oppført. Kontroll av kontantdokumenter utføres av ansatte i regnskapsavdelingen. Spesielt ansatte utfører en tilsyn med målrettet bruk av midler, fullførelsen av bilagene, riktigheten av fyllingen og beregningen av beløpene. Den bakre delen viser kostnadene som godtas for regnskap, kontoene de belastes med.

Viktige nyanser

Detaljer som gjelder utenlandsk valuta (s.1a på forsiden og kolonne 6 og 8 på baksiden), må bare fylles ut hvis den ansvarlige personen mottar midler ikke i rubler. Forskuddsrapporten etter verifisering må godkjennes av lederen av foretaket eller en person autorisert av ham. Først da blir det tatt hensyn til det. Hvis forskuddet ikke ble brukt fullt ut, returnerer den ansvarlige personen resten tilbake til kassereren. I dette tilfellet fylles en kredittseddel. Midler belastes i samsvar med informasjonen i godkjent rapport.

Lønn

Registrering av kontantdokumenter utføres nårberegninger og utbetaling av lønn til ansatte i bedriften. Regnskapsavdelingen tegner tilsvarende uttalelse i 1 eksemplar. Beregning av arbeidsgodtgjørelse utføres i henhold til informasjonen i den primære dokumentasjonen for registrering av faktisk arbeidet tid, produksjon osv. Linjene "Påløpt" angir beløpene i samsvar med betalingstypene fra lønnen. Andre inntekter (materielle og sosiale fordeler) gitt til den ansatte, tilbakebetalt på bekostning av foretakets fortjeneste og med forbehold om inkludering i det skattepliktige grunnlaget, legges også ned her. Sammen med dette beregnes fradrag fra lønn og beløpet som skal overleveres til den ansatte fastsettes. På tittelsiden til uttalelsen påføres det totale beløpet som skal betales til de ansatte. Bedriftens leder må signere fullmakten til å utstede lønnen. I hans fravær utstedes dette dokumentet av en autorisert ansatt. På slutten av uttalelsen legges beløpene på innskudd og utstedt lønn ned. Etter utløpet av perioden etablert for betaling av midler til ansatte, motsatt navnene på ansatte som ikke mottok penger i kolonne 23, blir notatet "Deposited" satt. Det utarbeides en utgiftsseddel for det utstedte beløpet. Nummeret og ferdigstillelsesdatoen må vises på lønningslisten på det siste arket.

Hjelp-rapport

Dette dokumentet inneholder avlesningene av KKM-tellereog inntekt per skift (arbeidsdag). Hjelperapporten fylles ut i 1 eksemplar daglig. Kasseoperatøren må signere den og overlevere den til den øverste tjenestemannen (leder av bedriften). I dette tilfellet fylles en kredittseddel. I små selskaper overleveres penger direkte til samlere. Ved overføring av kontanter fylles bankens tilsvarende kontantdokumenter ut. Inntekt per skift (arbeidsdag) settes i samsvar med indikatorene for summeringstellerne på begynnelsen og slutten av dagen. I dette tilfellet trekkes beløpene som returneres til kunder på ubrukte sjekker. De etablerte inntektene bekreftes av avdelingslederne. Ved utlegging av midler i rapporten undertegner seniorkassereren, samt lederen av foretaket. Hjelperapport fungerer som grunnlag for å utarbeide sammendrag "Informasjon om avlesning av kasseapparatmålere og selskapets inntekter".

Clerk's Journal

Dette dokumentet er nødvendig for regnskapsføring av forbruk ogmottak av kontanter for hvert kasseapparat i bedriften. Journalen fungerer også som en kontroll- og registreringsrapport over måleravlesningene. Dette dokumentet er snørt, nummerert og forseglet med signaturene til Ch. regnskapsfører, selskapssjef og skatteinspektør. Magasinet er også sertifisert av firmaets forsegling. Alle poster registreres av operatøren hver dag. Rekkefølgen for registrering av kontantdokumenter tillater ikke sletting og blotting i journalen. Alle korrigeringer som er gjort, må godkjennes og sertifiseres av signaturer fra autoriserte personer. Hvis målingene sammenfaller, blir de registrert i loggen for gjeldende skift i begynnelsen av arbeidet. Disse dataene må sertifiseres av underskriftene fra vakthavende administrator og kassereren. På linje 15 angir du beløpene som er ført på sjekkene som kundene returnerer. Informasjon om dette er hentet fra den aktuelle loven. I samme kolonne angir antall utskrevne under endring av nullkontroller. På slutten av arbeidsdagen genererer ekspeditøren en sluttrapport for skiftet og overleverer mottatt inntekt med den. I dette tilfellet utarbeides en kredittseddel. Etter at måleravlesningene er tatt, blir det faktiske kvitteringsbeløpet sjekket, den tilsvarende oppføringen blir gjort i journalen. Det bekreftes av signaturene til lederen (vakthavende administrator), seniorkasserer og kasserer. I tilfelle avvik mellom beløpene som er angitt på kontrollbåndet og inntektsvolumet, avsløres årsaken til den resulterende forskjellen. Det oppdagede overskuddet eller mangelen registreres i de tilsvarende linjene i journalen.

Data om avlesning av kassamåler og inntekter

De brukes til å generere en sammendragsrapport.for gjeldende skift. Disse dataene fungerer som et vedlegg til operatørsertifikatet, utarbeidet daglig. Informasjon om avlesninger og inntekter genereres i ett eksemplar. Sammen med bekostnings- og kvitteringsordrer, sertifikatrapporter fra operatøren, overføres de til regnskapsavdelingen til foretaket til neste skift. I utvalget av kontantdokumenter, i samsvar med måleravlesningene, ved begynnelsen og slutten av arbeidsdagen for hvert kassaapparat, er beregningen av inntektene inkludert. I dette tilfellet er det blant annet angitt distribusjon etter avdelinger. Sistnevnte må bekreftes av ledernes underskrifter. På slutten av den utfylte tabellen vises resultatene på avlesningene på tellerne på alle kassaapparater, og selskapets inntekter oppsummeres med fordeling av midler etter avdelinger. I samsvar med lovene er den totale pengebeløpet som ble utstedt til kundene på sjekkene returnert av dem angitt. Dette beløpet reduserer selskapets totale inntekter. Informasjonen må signeres av seniorkassereren og lederen av foretaket.

Anbefalinger for fylling

Når du registrerer kontantdokumenter, må dufølge prosedyren som er fastsatt i lovgivningen og andre forskrifter. I tillegg er det flere ganske enkle regler som overholdes som vil unngå unøyaktigheter når du fyller ut papirer:

- Beløpet i ord skal alltid angis med store bokstaver. Samtidig får øre skrives i tall. For eksempel: Atten tusen rubler 10 kopekk.

- Papir kan fylles ut både for hånd og ved hjelp av tekniske midler (for eksempel datamaskin).

- Normative handlinger tillater justeringinformasjon i kontantdokumenter. Imidlertid må en rekke krav oppfylles. Feil oppføring skal krysses forsiktig med en linje. Riktig informasjon er angitt ved siden av eller (hvis mulig) over den. Her bør du også legge til et etterskrift: "Tro det korrigerte", "Gjennomstrekk er ugyldig" eller "Sann". Ved siden av denne oppføringen skal det være signaturene til Ch. regnskapsfører og leder av organisasjonen (eller individuell gründer).

- I nærvær av blotting, sletting, utstryking av "slag" og andre lignende korrigeringsmetoder, anses dokumentet som ugyldig.

Tilleggsregler

Oppbevaring av kontantdokumenter, ihtgjeldende lovgivning, utført innen 5 liter. Beregningen av denne perioden starter fra 1. januar i året som følger perioden for kontorarbeidet. Denne regelen regnes som generell. Det er etablert en spesiell prosedyre for lønn. Hvis ansatte ikke har personlige kontoer, har disse papirene blitt oppbevart i selskapet i 75 år. På slutten av denne perioden kan all dokumentasjon overføres til arkivet eller ødelegges, hvis det ikke er rettssaker, uenigheter eller tvister om det. Når du arbeider med verdipapirer, må følgende regler følges:

- Dannelse av dokumenter i sømmer bør utføres hver dag senest neste virkedag eller første fridag.

- Før papirene overføres til arkivet, må deres inventar gjøres.

- Kontroll over saksdannelsen utføres enten av kassereren eller av den direkte lederen av foretaket.

- I ferd med å lage en søm blir papirene samlet i stigende rekkefølge etter antall kontoer / kontoer (først ved belastning, deretter med kreditt).

Ansvar for sikkerheten til kassaapparaterdokumenter tildeles lederen av foretaket. Ved manglende overholdelse av de ovennevnte reglene, kan en administrativ sanksjon i form av en økonomisk sanksjon anvendes på overtrederen. Bøtens størrelse fastsettes i samsvar med loven.

konklusjon

Å føre kontantregister vurderesganske ansvarlig arbeid. Det er nødvendig å nærme seg å fylle ut papirene med alt ansvar. Kontantdokumenter brukes når du oppsummerer ulike data, rapportering, regnskap. I denne forbindelse kan feil gjort i de innledende stadiene av å fikse transaksjoner føre til alvorlige forvanskninger i de endelige verdipapirene. Den ansatte som er utnevnt til stillingen som ansvarlig for utarbeidelsen av kontantdokumenter, må ha tilstrekkelig kunnskap og erfaring. Det må huskes at alle papirer som telleren fyller ut blir gjennomgått av høytstående tjenestemenn og godkjent av sjefen for selskapet. Spesiell oppmerksomhet må rettes til registrering av dokumenter. Innlegg i tidsskrifter og bøker må gjøres i tide i samsvar med reglene. Siden kontantdokumenter brukes til utarbeidelse av rapporter, utføres alle rettelser i dem strengt i en bestemt rekkefølge. Hvis de etablerte reglene ikke følges, mister papirene sin styrke, og informasjonen i dem kan ikke brukes av selskapet i videre ledelsesarbeid.