Hva er refinansieringsrenten til Bank of Russia?Dette er et spørsmål som bekymrer økonomer, spekulanter, handelsmenn og til og med representanter for banksegmentet. Vi kan si at renten er i form av pengeforsyning fra Den russiske sentralbanken til mindre finansinstitusjoner. Sentralbanken gir lån til kommersielle økonomiske strukturer, som deretter låner ut til enkeltpersoner (innbyggere i landet) og juridiske enheter (selskaper, bedrifter og organisasjoner).

Refinansieringsrate i praksis

For å forstå i detalj hva som errefinansieringsrente for Bank of Russia, vurder mekanismen for bevegelse av kontantstrømmer. Kommersielle finansinstitusjoner låner penger fra Den russiske føderasjonens sentralbank. For eksempel en million dollar. Et år senere må en liten deltaker i det finansielle systemet returnere de lånte millionene dollar pluss renter til Sentralbanken i Russland. Den nåværende refinansieringsrenten til Bank of Russia vil være den samme prosentandelen som en liten forretningsbank må betale, i tillegg til hovedgjelden. I løpet av året, mens en liten finansinstitusjon bruker pengene fra Den russiske sentralbanken, utsteder den lån til befolkningen og gründere til en rente som er en størrelsesorden høyere enn refinansieringsrenten. Forskjellen mellom satsen til Den russiske føderasjonens sentralbank og renten som en kommersiell struktur utsteder penger til, er fortjenesten til sistnevnte. Befolkningen blir kreditert, og alle deltakerne i ordningen mottar fortjenesten.

Hvorfor jobber ikke Den russiske føderasjonens sentralbank direkte med innbyggerne i landet?

Den russiske føderasjonens sentralbank jobber ikke med private og juridiskepersoner direkte bare fordi volumet av de minste økonomiske transaksjonene med ham utgjør millioner, eller til og med titalls, hundrevis av millioner dollar. Slike summer er rett og slett uoverkommelige for gründere. Små finansinstitusjoner fungerer som en slags mellommenn i strukturen til utlån til befolkningen. For finansinstitusjoner er dette en mulighet til å tjene penger. Folk får igjen finansielle tjenester av høy kvalitet takket være et omfattende system med kontorer og filialer, tilstedeværelsen av strukturer med et stort antall minibanker. La oss anta at størrelsen på refinansieringsrenten til Bank of Russia vil være lik 10%. I dette tilfellet vil befolkningen og gründere få lån på 18%. Som et resultat vil bankfolk motta et nettoresultat på 8% av den totale betalingen for bruk av midler.

Er det lov å utstede dem til befolkningen med høyest mulig prosentandel?

Små finansinstitusjoner kan låne fra sentralbankenmidler med en lav prosentandel, og de kan allerede overføre penger til befolkningen med den prosentandelen de ønsker. I teorien eksisterer en slik mulighet. Imidlertid bør man også være oppmerksom på konkurransen, som nylig har blitt mer enn tøffere i det finansielle segmentet i Russland. Priser som er for høye skremmer kundene. Vi har allerede grovt undersøkt hva refinansieringsrenten til Bank of Russia er. Det hender at det bare er noen få størrelsesordener lavere enn det som er tilgjengelig for en vanlig borger i landet. Videre skiller ikke forslagene fra de fleste kommersielle strukturer seg mye. Det er unntak på markedet. For eksempel kan utlånsorganisasjoner som tilbyr forbrukslån i store butikker og utlån gjennom kort, sette priser fra 30 til 70%. Søket etter kunder er basert på psykologien til mennesker som ønsker å kjøpe noe. Det er de som på grunn av mangel på finansiell ferdighet er enige i et slikt ulønnsomt partnerskap.

Hvordan beregnes refinansieringsrenten?

Refinansieringsrente for Sentralbanken i Russlander bestemt med tanke på to faktorer. Dette er den faktiske økonomiske situasjonen i landet og inflasjonen. Når inflasjonen stiger, øker også raten. Når inflasjonen går ned, går den ned. Situasjonen kan sees fra den andre siden. Når refinansieringsrenten til Bank of Russia ikke er høy, kan befolkningen nyte fordelene av billige lån. Prisene på dem i denne perioden er betydelig redusert, folk er villige til å samarbeide, siden de kan kjøpe seg hva de vil, med et minimum av overbetaling. Bedrifter som kan be om finansiering for sine aktiviteter får også visse fordeler. Tiltrækning av "billige" penger til virksomheten gjør det mulig å produsere store mengder produkter med ytterligere mottak av høye inntekter etter salget.

Hvordan gjenspeiler raten den økonomiske tilstanden til staten?

Refinansieringsrente for Den russiske føderasjonens sentralbankfungerer som en slags indikator for statens økonomi og levestandard for mennesker. Med lave renter på lån har folk en stor sum penger på hånden. Det er stor etterspørsel etter varer på grunn av mulighetene for å kjøpe dem. Som et resultat begynner varer over tid å stige i pris på grunn av mangel. Situasjonen vil styrke veksten i inflasjonen. Dette er prosessen med avskrivning av penger, som gjenspeiler muligheten til å kjøpe forskjellige mengder varer for samme beløp. Høy inflasjon gjenspeiler folks velvære. Jo høyere poengsum, jo lavere velferd og jo høyere nivå av misnøye. Refinansieringsrentene til Nasjonalbanken endres stadig, siden de brukes til å justere inflasjonen. For å stoppe avskrivningen av penger stiger renten, noe som fører til en økning i lånekostnadene, til en redusert etterspørsel etter dem og til en reduksjon i kjøpekraften.

Forholdet mellom sats og skatt

I tillegg til utlån, refinansieringsrentenDen russiske føderasjonens sentralbank brukes aktivt innen beskatning. For eksempel er det verdt å nevne beskatningen av inntekt fra en innskuddskonto, hvis rente er mer enn 5 prosentpoeng høyere enn refinansieringsrenten. For eksempel, hvis refinansieringsrenten er 10%, og innskuddsrenten er 15%, trenger du ikke å betale skatt. Hvis renten på innskudd er lik 20%, vil staten måtte betale skatt på 35% av de overskytende 5% på innskuddet.

Forholdet mellom satser og arbeidsgivers forpliktelser

Tatt i betraktning spørsmålet, hva er hastighetenrefinansiering av Bank of Russia, er det verdt å nevne at den fungerer som et verktøy, som er det viktigste for å bestemme kompensasjonen som skyldes den ansatte for sen betaling av lønn, med forsinket feriepenger eller midler som må betales til arbeidstakere i tilfelle oppsigelse. I samsvar med russisk lov må arbeidsgiveren betale hele gjeldsbeløpet, til hvilket den økonomiske kompensasjonen beregnes på grunnlag av satsen. Det vil være minst 1/300 av refinansieringsrenten for hver forsinkelsesdag. Indikatoren brukes til å beregne straffegebyret, som belastes som en bot for manglende betaling av skatt og andre avgifter.

Pris i Russland

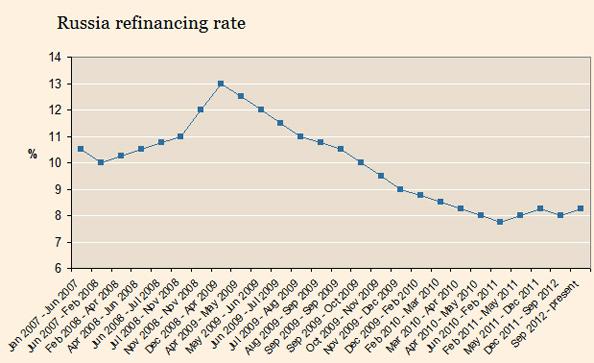

Den nåværende situasjonen i verden dikterer sine egne regler.Den akutte økonomiske krisen gjorde at russiske banker oftere og oftere henvendte seg til sentralbanken for økonomisk bistand. Utlån tillater dem å fullføre sine forpliktelser overfor kunder. Tilførsel av midler av interesse for kommersielle strukturer kalles refinansiering. For første gang dukket refinansieringsrenten til en bank i Russland opp i 1993. I løpet av 10 år har det endret seg systematisk. Russland har alltid søkt å redusere denne indikatoren så mye som mulig, ned til nivået med ledende land. Spesielt i Japan er hastigheten 0,1%, noe som fullt ut reflekterer det høye utviklingsnivået i staten. I Russland er renten 8,25%, som, når det gjelder numeriske verdier, er radikalt forskjellig fra den amerikanske renten, faktisk er situasjonene i landene også forskjellige.

Hva er faktisk refinansieringsrenten?

I teorien bør refinansieringsrenten i Russlandvære det kraftigste verktøyet for å føre pengepolitikk. Endringen skulle utføres for å regulere mengden penger, hvis volum påvirker hele landet. Vær oppmerksom på at instrumentet ikke brukes, siden den siste rateendringen fant sted i 2012. Ved ikke å arbeide innen pengepolitikken, gir indikatoren et avtrykk på den finanspolitiske. Regulering av mengden midler i landet utføres gjennom utslipp. I virkeligheten er størrelsen på indikatoren og mengden midler helt ubeslektede verdier. For å si mer, de er nesten helt motsatte og reflekterer ikke hverandre. Mange analytikere ser på den nåværende situasjonen som et problem knyttet til underutviklingen av både rente- og reservenormene. Selv kommersielle strukturer låner midler fra Den russiske føderasjonens sentralbank basert på reporenten på en dag. I henhold til denne indikatoren utstedes lån til enkeltpersoner og juridiske personer. Det kan bemerkes at refinansieringsrenten ikke er mer enn en formalitet, et deklarativt instrument som ikke har god innvirkning på statens pengepolitikk.