Οι πληρωμές χωρίς μετρητά είναι, μεταφορικά, πλοίαοικονομία. Πραγματοποιούνται με πληρωμές σε τραπεζικούς λογαριασμούς και ρυθμίζονται από τον Αστικό Κώδικα της Ρωσικής Ομοσπονδίας (κεφ. 45 και 46), τον Κανονισμό για τους διακανονισμούς χωρίς μετρητά της Κεντρικής Τράπεζας της Ρωσίας αριθ. 2-P της 12.04.2001 Τα χρήματα μεταφέρονται από τον τραπεζικό λογαριασμό του πληρωτή στον τραπεζικό λογαριασμό του πωλητή (παραλήπτη).

Πραγματοποίηση πληρωμών χωρίς μετρητά mainstreamένα μέσο πληρωμής υποδηλώνει ένα ορισμένο επίπεδο οικονομικής ανάπτυξης. Στις ανεπτυγμένες χώρες, ο κύκλος εργασιών σε μετρητά είναι περίπου το 5% του συνολικού τζίρου χρήματος. Οι πληρωμές χωρίς μετρητά επιτρέπουν στην Κεντρική Τράπεζα να ελέγχει τον τζίρο χρημάτων της Ρωσικής Ομοσπονδίας. Με τη βοήθειά τους, η κυκλοφορία του χρήματος επιταχύνεται σημαντικά, σχηματίζονται προσωρινά ελεύθερα κεφάλαια και με τη βοήθειά τους το τραπεζικό σύστημα αυξάνει τις δυνατότητές του για δανεισμό. Επίσης, ως αποτέλεσμα της επιτάχυνσης της κυκλοφορίας του χρήματος (και σε συντονισμό με την «αλυσίδα» του Μαρξ «Αγαθά-χρήματα-αγαθά») επιταχύνεται και ο υλικός τζίρος στο κράτος.

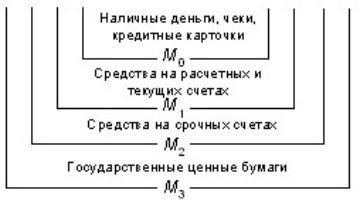

Συγκεντρωτική δομή της κυκλοφορίας του χρήματος

Όπως γνωρίζετε, από το 1992, οι πληρωμές χωρίς μετρητάΗ Ρωσία αναλύεται και διαχειρίζεται από την Τράπεζα της Ρωσίας λογιστικά για νομισματικά μεγέθη, στα οποία διάφορα είδη χρημάτων ομαδοποιούνται με διαφορετικούς τρόπους. Ποιο είναι το οικονομικό τους περιεχόμενο, μπορείτε να δείτε στο διάγραμμα 1.

Σχήμα 1. Συνολική δομή της κυκλοφορίας χρήματος

Ενότητα Μ0, σύμφωνα με την κλασική θεωρία, συνδυάζειμετρητά, χρήματα σε λογαριασμούς καρτών, ηλεκτρονικό χρήμα και επιταγές, δηλαδή τα περιουσιακά στοιχεία με τη μεγαλύτερη ρευστότητα. Πρόκειται για περιουσιακά στοιχεία που χρησιμοποιούνται ενεργά από ιδιώτες. Ο τύπος με τον οποίο προσδιορίζεται έχει ως εξής: М0 = C + έλεγχος (1).

Συμπληρωμένος χαρακτήρας της μονάδας Μ1 σε σχέση με το М0 εμφανίζεται με τον τύπο 2: М1 = Μ0 + χρήματα σε λογαριασμούς τρεχούμενου και διακανονισμού σε τράπεζες (2).

Αυτό το άθροισμα αντικατοπτρίζει επίσης τις οικονομικές δραστηριότητες των νομικών προσώπων που συγκεντρώνουν κεφάλαια σε λογαριασμούς τρεχουσών συναλλαγών και διακανονισμών και τα χρησιμοποιούν για οικονομικές δραστηριότητες.

Ενότητα Μ2, με τη σειρά του, συμπληρώνεται στη μονάδα Μ1... Περιλαμβάνει μετρητά ορισμένου χρόνου, δηλαδή καταθέσεις κεφαλαίων τίτλων και καταθέσεων. Έτσι, αντιπροσωπεύει τις μακροπρόθεσμες υποχρεώσεις του τραπεζικού συστήματος.

Τα μετρητά είναι το κύριο μέσο πληρωμής

Για το κλασικό συγκεντρωτικό μοντέλο της νομισματικής κυκλοφορίας, οι διακανονισμοί χωρίς μετρητά είναι μεγέθη Μ1 και Μ2.

Εξάλλου, σύμφωνα με δήλωση του Α' ΑναπληρωτήΟ πρόεδρος της Κεντρικής Τράπεζας Γκεόργκι Ιβάνοβιτς Λουντόφσκι, επί του παρόντος το κύριο μέσο πληρωμής για τη Ρωσία είναι ακόμα μετρητά. Είναι αλήθεια ότι το μερίδιό τους στη μονάδα M2 μειώθηκε από 35,2% το 2005 σε 23,8% (πληροφορίες στο τέλος του 2012.)

Η οργάνωση του κύκλου εργασιών τους είναι ακριβή:απαιτεί ειδικό εξοπλισμό μετρητών, σύστημα είσπραξης κ.λπ. Παράλληλα, για τις δυτικές χώρες, ο ρόλος αυτός διαδραματίζεται κυρίως από πληρωμές χωρίς μετρητά. Τα μετρητά μειώνουν σημαντικά τον τζίρο του χρήματος - ένας από τους παράγοντες μιας δυναμικής οικονομίας.

Μηχανισμός ανταποκριτικού λογαριασμού

Οι πληρωμές χωρίς μετρητά είναι μία από τις λειτουργίες της τράπεζας.Για την εφαρμογή τους, δεν αρκεί το άνοιγμα λογαριασμών διακανονισμού στην τράπεζα για αυτοχρηματοδοτούμενες επιχειρήσεις και τρεχούμενοι λογαριασμοί για οργανισμούς που χρηματοδοτούνται από τον προϋπολογισμό. Χρειάζεται επίσης μηχανισμός για λογαριασμούς τραπεζικών ανταποκριτών. Πώς λειτουργεί αυτό το σύστημα;

Πώς λειτουργεί το σύστημα πληρωμών CBR χωρίς μετρητά; Σε τρία βήματα.

- Πρώτα... Η επιχείρηση Α μεταφέρει κεφάλαια στο ποσό της πράξης από τον τρεχούμενο λογαριασμό της στον ανταποκριτή λογαριασμό Β-Α, δίνοντας εντολή να πραγματοποιήσει πληρωμή στον αντισυμβαλλόμενο Β.

- Δεύτερον... Σύμφωνα με το παραστατικό πληρωμής της επιχείρησης Α, η τράπεζά της BA δίνει εντολή στην Κεντρική Τράπεζα να διαγράψει το αντίστοιχο ποσό από τον λογαριασμό ανταποκριτή της KS-BA στον λογαριασμό ανταποκριτή της τράπεζας που εξυπηρετεί τον πωλητή KS-BB.

- Τρίτον... Τράπεζα Β, παρακολούθηση αποδείξεων στον λογαριασμό ανταποκριτή σαςΟ ΚΣ-Β, ειδοποιεί το ληφθέν ποσό πληρωμής στη διεύθυνση του πελάτη του Β και το μεταφέρει στον τρεχούμενο λογαριασμό του. Αυτή η πληρωμή χωρίς μετρητά αποτελεί τη χρηματοοικονομική βάση του οικονομικού κύκλου εργασιών.

Για την τράπεζα ο λογαριασμός ανταποκριτή έχει διπλόδομή - εξωτερική (NOSTRO, ανοιχτή στην Κεντρική Τράπεζα) και εσωτερική (LORO - εσωτερικός λογαριασμός ανταποκριτή). Τα υπόλοιπα στον λογαριασμό NOSTRO και στον λογαριασμό εσωτερικού ανταποκριτή αντικατοπτρίζονται μεταξύ τους. Για να διασφαλιστεί αυτό, και τα δύο μέρη του λογαριασμού ανταποκριτή ελέγχονται συνεχώς μεταξύ τους.

Διακανονισμοί με εντάλματα πληρωμής

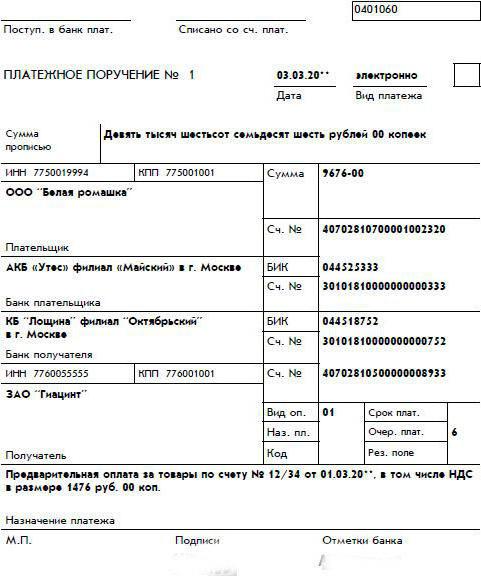

Τις περισσότερες φορές, ξεκινούν πληρωμές χωρίς μετρητάαπό τον οργανισμό πληρωμής. Υποβάλλει αίτηση στην τράπεζα που εξυπηρετεί τον τρεχούμενο λογαριασμό της με παραστατικό αίτημα - να μεταφέρει χρήματα από αυτόν στον τρεχούμενο λογαριασμό του παραλήπτη τους. Το έγγραφο που αντικατοπτρίζει αυτήν την ένσταση ονομάζεται εντολή πληρωμής. Μπορείτε να δείτε ένα δείγμα του στην παρακάτω εικόνα.

Με εντάλματα πληρωμής,πληρωμές χωρίς μετρητά στους τομείς της μεταφοράς κεφαλαίων στον προϋπολογισμό και των κεφαλαίων εκτός προϋπολογισμού· διακανονισμοί αντισυμβαλλομένων κατά τη διάρκεια των επιχειρηματικών τους δραστηριοτήτων· τραπεζικές συναλλαγές πιστώσεων και καταθέσεων· άλλες συναλλαγές χωρίς μετρητά.

Κανονιστικά έγγραφα για πληρωμές χωρίς μετρητά

Το έντυπο αυτού του εγγράφου και οι κανόνες για τη συμπλήρωσή τουκαθορίζονται από τον Κανονισμό της Κεντρικής Τράπεζας αριθ. 2-π της 03.10.2002 και τις Οδηγίες της αριθ.

Υπογράφεται από οικονομικά υπεύθυνουςο οργανισμός πληρωτών, κατά κανόνα, είναι ο διευθυντής (αρχηγός) και ο επικεφαλής λογιστής. Η νόμιμη περίοδος ισχύος του είναι 10 ημέρες, χωρίς να υπολογίζεται η ίδια η ημέρα που εκδόθηκε η εντολή πληρωμής. Το δείγμα που φαίνεται στο σχήμα θα πρέπει να συμπληρωθεί με τις παραπάνω υπογραφές, καθώς και τη σφραγίδα του οργανισμού πληρωμών. Η τελευταία υποχρεούται να λαμβάνει υπόψη τις εντολές πληρωμής της σε ειδικό ημερολόγιο

Πληρωμές οργανισμών (επιχειρήσεων) χωρίς μετρητά

Οργάνωση πληρωμών χωρίς μετρητά στον οργανισμό(στην επιχείρηση) εξυπηρετεί τη σφαίρα των οικονομικών σχέσεων αυτών των νομικών προσώπων. Χωρίς μετρητά, η επιχείρηση λαμβάνει έσοδα από την πώληση των τελικών προϊόντων της (παρεχόμενες υπηρεσίες) και ο οργανισμός λαμβάνει χρηματοδότηση για την εκτέλεση των λειτουργιών του. Αυτά τα κεφάλαια μεταφέρονται στον τρεχούμενο λογαριασμό μιας εταιρείας ή οργανισμού στις περισσότερες περιπτώσεις με εντολές πληρωμής. Τα έσοδα που εισπράχθηκαν δαπανώνται εν μέρει σε διακανονισμούς με επιχειρήσεις προμηθειών. Υπάρχει πληρωμή φόρων και υποχρεωτικές πληρωμές σε μη δημοσιονομικά ταμεία. Στην περίπτωση αυτή, οι πληρωμές γίνονται εντός του υπολοίπου των κεφαλαίων στον τρεχούμενο λογαριασμό της επιχείρησης (οργανισμού) ή εντός των ορίων του παρεχόμενου τραπεζικού δανείου.

Ταυτόχρονα, υπάρχουν ορισμένα πρότυπα στην εκτέλεση τέτοιων πληρωμών.

Αρχές οργάνωσης πληρωμών χωρίς μετρητά από επιχειρήσεις (οργανισμούς)

Η οργάνωση των πληρωμών χωρίς μετρητά στον οργανισμό (στην επιχείρηση) καθοδηγείται από ορισμένες αρχές:

- Τα κεφάλαια τηρούνται στους τραπεζικούς λογαριασμούς μιας επιχείρησης (οργανισμού).

- Οι επιχειρήσεις (οργανισμοί) είναι ελεύθερες να επιλέξουν τόσο την τράπεζα εξυπηρέτησης όσο και τη μορφή πληρωμών χωρίς μετρητά.

- Το άνοιγμα τρεχουσών λογαριασμών μιας επιχείρησης (οργανισμού) ελέγχεται από τη φορολογική αρχή.

- Η βάση για τη χρέωση κεφαλαίων είναι η παραγγελία του ιδιοκτήτη τους.

- Η πληρωμή προς τους προμηθευτές είναι κοντά στον χρόνο αποστολής εμπορευμάτων, πρώτων υλών, υλικών.

Προτεραιότητα πληρωμών

Οι πληρωμές χωρίς μετρητά σε περίπτωση έλλειψης κεφαλαίων στον τρεχούμενο λογαριασμό του οργανισμού (επιχείρησης) γίνονται με αυστηρά καθορισμένο τρόπο, που ρυθμίζεται από το άρθρο. 855 του Αστικού Κώδικα της Ρωσικής Ομοσπονδίας.

Πρώτα απ 'όλα, οι πληρωμές γίνονται απόδιαταγές εκτέλεσης για πρόκληση βλάβης στην υγεία, καθώς και για μεταφορά διατροφής. Στο δεύτερο - εκτελεστικό ένταλμα σχετικά με αποζημίωση απόλυσης, πληρωμές σε δημιουργούς για πνευματική δραστηριότητα. Η τρίτη προτεραιότητα περιλαμβάνει πληρωμές για μισθούς, μεταφορά φόρων (τελών), ασφαλιστικές πληρωμές στον προϋπολογισμό. Το τέταρτο - σύμφωνα με το υπόλοιπο εκτελεστικό έγγραφο. Πέμπτον - για τα υπόλοιπα έγγραφα πληρωμής. Η διαδικασία για πληρωμές χωρίς μετρητά ελέγχεται από τις τράπεζες. Σε περίπτωση παραβίασής του, σύμφωνα με τη διαδικασία που ορίζει το άρθ. 866 του Αστικού Κώδικα της Ρωσικής Ομοσπονδίας, μια τράπεζα που έχει εκτελέσει από αμέλεια τη λειτουργία ελέγχου καταβάλλει τόκους σύμφωνα με το άρθρο. 395 του Αστικού Κώδικα της Ρωσικής Ομοσπονδίας.

Παραδοσιακές μορφές παραστατικών πληρωμής

Οι επιχειρηματικές οντότητες της Ρωσικής Ομοσπονδίας για διακανονισμούς χωρίς μετρητά, εκτός από εντολές πληρωμής, χρησιμοποιούν και άλλα: πιστωτικές επιστολές, εντολές είσπραξης, ηλεκτρονικές πληρωμές, αιτήματα πληρωμής - εντολές, επιταγές.

Το έντυπο της πιστωτικής επιστολής είναι βολικό για τον πωλητή, δηλ.το πρόσωπο υπέρ του οποίου ανοίγεται η πιστωτική επιστολή. Ο πελάτης-αγοραστής κάνει αίτηση στην τράπεζά του με εντολή έκδοσης πιστωτικής επιστολής. Για να το κάνετε αυτό, χρησιμοποιήστε τη φόρμα 0401063. Η τράπεζα, βάσει της εντολής, αναλαμβάνει να ενεργήσει ως εγγυητής για την πληρωμή για τα καθορισμένα αγαθά που παρέχονται σύμφωνα με τα συμφωνηθέντα έγγραφα. Το ποσό των πληρωμών και η χρονική περίοδος για την υλοποίησή τους καθορίζεται στην παραγγελία. Έτσι, ο πωλητής των αγαθών λαμβάνει μια εγγυημένη πληρωμή: είτε σε βάρος του αγοραστή, είτε σε βάρος του τραπεζικού δανείου που έλαβε. Η εκδότρια τράπεζα επικοινωνεί με την τράπεζα του προμηθευτή (εκτελεστική τράπεζα). Τα χρήματα μεταφέρονται από τον λογαριασμό του αγοραστή στον λογαριασμό πιστωτικών επιστολών της εκτελεστικής τράπεζας, η οποία τα πιστώνει στον προμηθευτή.

Οι επιταγές εκδίδονται από το πλαίσιο ελέγχου στον κάτοχο της επιταγής και χρησιμοποιούνται για την πληρωμή συρταριών μετρητών στα συρτάρια αμέσως μετά την υποβολή της επιταγής.

Σε περίπτωση είσπραξης πληρωμών χωρίς μετρητά, γίνονται από τον προμηθευτή. Δίνει εντολή στην τράπεζά του να λάβει κεφάλαια που μεταφέρονται από τον πληρωτή και να τα πιστώσει στον τρεχούμενο λογαριασμό του.

Ηλεκτρονικά συστήματα πληρωμών

Ο XXI αιώνας μας έδωσε μια προοδευτική μέθοδο υπολογισμού- ηλεκτρονικές πληρωμές. Η εφαρμογή των πληρωμών χωρίς μετρητά έχει γίνει πιο προσιτή. Ο πελάτης μπορεί να μεταφέρει χρήματα οποιαδήποτε στιγμή της ημέρας από την κάρτα πληρωμής του ή από λογαριασμό «ηλεκτρονικού πορτοφολιού» που έχει ανοίξει σε σύστημα ηλεκτρονικών πληρωμών σε άλλο λογαριασμό ή κάρτα. Αυτό καθιστά δυνατή την πραγματοποίηση πληρωμών οποιαδήποτε στιγμή της ημέρας, από τον υπολογιστή σας, ακόμη και σε ένα άνετο οικιακό περιβάλλον.

Για να γίνει αυτό, η εφαρμογή WM Keeper Light WEB εγκαθίσταται σε υπολογιστή και Telepat - σε smartphone.

Τώρα χρησιμοποιούν οι Ρώσοι χρήστεςυπηρεσίες πολλών δεκάδων συστημάτων πληρωμών. Το 1998 εμφανίστηκε το σύστημα PayCash, το 1999 - WebMoney, το 2002 - "Yandex.Money". Αυτά τα συστήματα πληρωμών αλληλεπιδρούν τέλεια με τα διεθνή συστήματα πληρωμών με κάρτα MastercardMass και Visa International. Οι δραστηριότητες των συστημάτων ηλεκτρονικού χρήματος ρυθμίζονται από τον Ομοσπονδιακό Νόμο της Ρωσικής Ομοσπονδίας «Σχετικά με το Εθνικό Σύστημα Πληρωμών».

Συμπέρασμα

Είναι προφανές ότι η κυκλοφορία χρήματος στη Ρωσική Ομοσπονδία έχει επί του παρόντος μια ανεπαρκώς δυναμική δομή, καθώς οι πληρωμές σε μετρητά εξακολουθούν να αντιπροσωπεύουν σημαντικό μερίδιο σε αυτήν.

Εν τω μεταξύ, η ανάπτυξη των πληρωμών χωρίς μετρητά έχειπροοπτική. Άλλωστε, οι χρηματοοικονομικές τεχνολογίες του 21ου αιώνα ενσταλάζουν την αισιοδοξία στους χρηματοδότες. Συγκεκριμένα, η ανάπτυξη της πληροφορικής έχει μετατρέψει τις ηλεκτρονικές πληρωμές σε ένα βολικό και καθολικό εργαλείο. Η απόκτηση έχει βελτιωθεί σημαντικά την τελευταία δεκαετία, καθιστώντας την ταχύτερη και πιο αξιόπιστη. Ωστόσο, για τη θεμελιώδη βελτίωση των πληρωμών χωρίς μετρητά, χρειάζεται μια πιο δομημένη βούληση και κοινές προσπάθειες του τραπεζικού τομέα, των συστημάτων πληρωμών και των επιχειρήσεων.