هل تفكر في شراء شقتك الخاصة؟ هل وجدت خيارًا مناسبًا ولكنك لا تملك المال الكافي؟ أم أنك قررت عدم استثمار الكثير من المدخرات الشخصية ، ولكن استخدام خدمة الإقراض؟ ثم الرهن العقاري هو ما تحتاجه! ما هو وكيف يختلف عن الائتمان الاستهلاكي.

كيف يختلف الرهن العقاري عن أنواع القروض الأخرى؟

أهم فرق هو سعر الفائدة. بالنسبة لقروض الرهن العقاري ، فهي أقل بكثير من قروض السيارات والقروض الاستهلاكية وما إلى ذلك. ويمكن تفسير ذلك بكل بساطة. كقاعدة عامة ، يأخذ الناس قروضًا عقارية بمبالغ كبيرة جدًا. العقارات ليست رخيصة. ويتم احتساب الفائدة على القرض على كامل المبلغ المستحق. وإذا كان السعر على الرهن العقاري هو نفسه على القرض الاستهلاكي ، فلن يكون لدى الناس حياة كافية لسداد الأموال على القرض. وبعد ذلك سيرث أبناؤهم هذا الدين. لأن مبلغ المدفوعات الزائدة سيتجاوز مبلغ الرهن بمقدار 3 أو حتى 4 مرات.

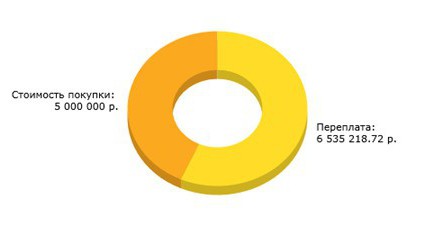

من أجل الوضوح ، فكر في مثال. البيانات الأولية: تريد شراء شقة برهن عقاري مقابل 5.000.000 روبل. لست مستعدًا لدفع الدفعة الأولى ، لكنك مستعد لدفع 86.5 ألف روبل. إذا كان معدل الرهن العقاري هو الحد الأدنى تقريبًا لمعدل القرض الاستهلاكي ، فسيتعين عليك دفع المال مقابل الرهن العقاري لمدة 20 عامًا ، وستكون قد دفعت 315 ٪ زائدة ، أي ما يعادل 15.7 مليون روبل! أي أنك ستدفع تكلفة 4 شقق!

انتبه عند الاستلامبرنامج الرهن العقاري لمدة القرض. وهذا يعني ، من خلال بياناتنا الأولية ، أن الدفعة الزائدة لمدة 20 عامًا هي 315 ٪ ، وإذا قمنا بزيادة الدفع بمقدار 2.7 ألف روبل فقط ، فسوف تنخفض الفترة بما يصل إلى 5 سنوات! وستنخفض الدفعة الزائدة بنسبة 91٪! هل تشعر بأي اختلاف عالمي؟!

وبمدة 10 سنوات ودفع 98 ألف روبل شهريًا ، ستكون الدفعة الزائدة 135٪ ، لأن 6.7 مليون روبل.

إذا اتبعت هذا الاتجاه ، يصبح من الواضح أنه لكل 5 سنوات من الرهن العقاري ، فإن مبلغ الفائدة يعادل تكلفة شقتك!

لكن هذا بمعدل 20٪ سنويًا. في بلدنا ، بالنسبة لبرامج الرهن العقاري ، فهي ، كقاعدة عامة ، أقل وتتقلب في حدود 13٪. لنقم بحساب إطار زمني مماثل ونقارن النتيجة.

إذا اعتبرنا فترة 20 سنة ، شهريةدفع 59.5 ألف روبل أي أقل بـ 27 ألفاً من نسبة 20٪. هل تشعر بدور الـ 7٪ فرق ؟! المبلغ الإجمالي للمدفوعات الزائدة هو 9.3 مليون روبل ، أي. 185٪ على مدى 20 سنة. هل تفهم حجم الاختلاف؟

إذا تم تخفيض المدة بمقدار 5 سنوات ، فإن الدفعة تزيد بمقدار 4.5 ألف فقط ، ولكن الدفعة الزائدة تنخفض بنسبة 55٪! وهو 6.5 مليون روبل!

مع مدة القرض 10 سنوات ودفع 75.3 ألف روبل ، ستكون الدفعة الزائدة 81 ٪ ، أي 4 ملايين روبل. كما ترون ، الفرق ملحوظ للغاية..

للتوضيح ، سنعرض جميع النتائج في جدول محوري حتى تفهم أخيرًا سبب انخفاض معدلات الفائدة في برامج الرهن العقاري.

وقت | بمعدل 13٪ | بمعدل 20٪ | فرق | ||||||

قنفذ. الدفع ، فرك. | المدفوعات الزائدة ، مليون روبل | ٪ دفعة زائدة | قنفذ. الدفع ، فرك. | المدفوعات الزائدة ، مليون روبل | ٪ دفعة زائدة | قنفذ. الدفع ، فرك. | المدفوعات الزائدة ، مليون روبل | ٪ دفعة زائدة | |

10 | 75392 | 4 | 81 | 97903 | 6,7 | 135 | 22511 | 2,7 | 54 |

15 | 64082 | 6,5 | 131 | 89239 | 11 | 221 | 25157 | 4,5 | 90 |

20 | 59465 | 9,3 | 185 | 86450 | 15,7 | 315 | 26985 | 6,4 | 130 |

- تختلف حزمة المستندات التي تحتاجها للحصول على قرض عقاري بشكل كبير. لذا ، دعونا نلقي نظرة على المستندات المطلوبة للحصول على قرض عقاري على شقة.

- جواز سفر المقترض.

- شهادة الدخل وكذلك المنظمة التي تعمل بها (نسخة من كتاب العمل).

- مستندات التعهد (إن وجدت).

ماذا تحتاج لرهن الشقة؟ قائمة الملفات

عند جذب المقترض المشارك أو الضامن ، القائمةالوثائق آخذة في التوسع. سيُطلب منهم تقديم نفس المستندات منك. أولئك. جواز سفرهم ، بالإضافة إلى وثيقة تؤكد الدخل (كقاعدة عامة ، هذه شهادة من ضريبتي دخل شخصي).

قد تحتاج أيضًا إلى عدد من الآخرينمستندات. سيخبرك موظفو البنك بمعلومات أكثر تفصيلاً ، لأن كل حالة فردية ، وهناك العديد من برامج الرهن العقاري. هذا يعني أنك بحاجة إلى جمع حزمة المستندات المناسبة لك. يتم أخذ البيانات الأولية كنقطة مرجعية.

متطلبات المقترض

تختلف في كل بنك ، ولكن هناك عدد من المعايير التي هي نفسها في جميع البنوك. دعونا نلقي نظرة عليهم:

1. العمر. الحد الأدنى لسن النظر في الطلب في العديد من البنوك هو 21 عامًا. وهذا أمر مفهوم. كقاعدة عامة ، في هذه الفترة الزمنية ، ينهي الشخص مؤسسة تعليمية ويكون له مدة خدمة معينة.

2. خبرة العمل - المعيار الثاني الذي تحدد البنوك بموجبه مدى موثوقية المقترض. الحد الأدنى من خبرة العمل في آخر وظيفةيجب ألا يقل عمره عن عام. بالإضافة إلى ذلك ، ينتبه الموظفون إلى حقيقة أن مؤشر موثوقية الشخص هو مدى تكرار تغيير الوظائف. إذا لم يبقى الشخص في أي مكان أكثر من شهر واحد ، فإن هذه الحقيقة بالكاد يمكن أن تشهد على موثوقيته.

3. تاريخ الائتمان. إن وجود سجل ائتماني إيجابي سوف يفيدك فقط. لأنك أظهرت أنك شخص مسؤول ومن السهل على البنك الموافقة على قرضك العقاري.

لذا ، للتلخيص ، ما الذي يتطلبه الحصول على قرض عقاري لشقة؟ تاريخ ائتماني جيد ، سنة على الأقل من الخبرة في العمل وعمر المقترض 21+.

رأس مال الرهن العقاري والأمومة

هل من الممكن استخدام رأس مال الأمومة لسداد الرهن وكيف يتم ذلك؟ ماذا تحتاج لشراء شقة بقرض عقاري؟ يعد استخدام رأس المال لسداد قرضك العقاري ممارسة شائعة. لكن لا يعرف الكثير من الناس كيفية القيام بذلك بشكل صحيح. في بعض البنوك ، يمكنك استخدامه كدفعة مقدمة.

للقيام بذلك ، تحتاج إلى تحذير موظفي البنك مقدمًا بأنك ستدفع القسط الأول ليس نقدًا ، ولكن بشهادة. وتحتاج أيضًا إلى جمع حزمة ممتدة من المستندات.

ستحتاج إلى أخذ بعض الشهادات من المعاش التقاعديالأساس ، على سبيل المثال ، بيان عن حالة حسابك. وبعض المستندات يجب تقديمها لصندوق التقاعد لأن يتم فحص كل شيء بعناية ، لأن هناك العديد من الحالات التي أراد فيها الأشخاص فقط صرف رأس مال الأمومة.

المال في مظروف عند حساب الدخل - أسطورة أم حقيقة؟

بعض الناس يحصلون على المال من عدةمصادر الدخل. ويحدث أن يتم منح جزء من الراتب للأشخاص في مظاريف. كيف تكون في هذه الحالة؟ منذ عام 2014 ، سهلت العديد من البنوك إصدار برامج الرهن العقاري. لهذا السبب ، يمكنك تقديم شهادة من النموذج المعمول به إلى البنك ، والتي سيشير فيها صاحب العمل إلى المبلغ الكامل لدخلك ، إلى جانب المكافآت وأي حوافز. هناك بنوك تصدر الرهونات بوثيقتين فقط! ولكن في هذه الحالة ، يجب أن يكون لديك تاريخ ائتماني مثالي ، وخبرة عمل طويلة في المؤسسة.

ما هي التكاليف الأخرى التي يجب على الناس التفكير فيها للحصول على قرض عقاري؟

هل أحتاج إلى تأمين شقة بقرض عقاري؟ هذا السؤال يقلق العديد من المقترضين. نعم ، أنت بالتأكيد بحاجة إلى تأمين شقتك. هذا هو مطلب البنك و "وسادة الأمان" الخاصة به. لأنه إذا حدث شيء ما للشقة ، فلن يكون لدى جميع المقترضين المال لدفع الرهن العقاري واستعادة الشقة في نفس الوقت ، مما سيؤدي إلى تأخير في السداد ومشاكل أخرى.

هل أحتاج إلى تثمين الشقة للحصول على قرض عقاري؟ هذا السؤال يهم العديد من المقترضين. نعم ، يجب تنفيذ هذا الإجراء ، وبعد تقييم الشقة ، قم بتقديم المستندات للبنك.

كيف تختار شقة؟

في البداية ، عليك أن تقرر أي نوع من السكن أنتاريد ان. ثانوي ، أو ترغب في المشاركة في بناء مشترك ، أو مستعد لشراء شقة جديدة في منزل كامل التشطيب ، ولكن انتهى بالفعل. بناءً على رغباتك ، ستحتاج إلى اختيار برنامج الرهن العقاري. عادة ، تختلف هذه البرامج من حيث الشروط. والمعيار الرئيسي هو نوع المسكن الذي يريد المقترض شراءه.

إذا قررت المشاركة في البناء المشترك ، فتأكد من دراسة مراجعات الشركة التي هي المطور. للتأكد من تسليم الشقة في الوقت المحدد ولن تقع في مشاكل.

هل تريد الحصول على قرض عقاري في سبيربنك؟

ماذا تحتاج لرهن شقة؟ يمكنك العثور على إجابة هذا السؤال على الموقع الرسمي للبنك. التعليمات: سبيربنك - الرهن العقاري - ما هي المستندات المطلوبة للشقة؟

- اتفاق النوايا.

- جواز سفرك.

- 2 ضريبة الدخل الشخصي.

يرجى ملاحظة أن هذا البنك يشملفقط الدخل المؤكد للمقترض ، لذلك إذا لم يكن دخلك الرسمي كبيرًا جدًا ، فمن الأفضل شراء ضامن أو ضامنين (قد يكون هناك العديد منهم). يمكنك أيضًا جذب مقترض مشارك. سيطلب منك نفس حزمة المستندات منك.

هل اشتريت شقة بقرض عقاري؟ ما تحتاج إلى معرفته

كل مواطن من الاتحاد الروسي مرة واحدة فييجب أن تعيد الحياة جزءًا من الأموال التي أنفقت على شراء شقة ، ودفع فائدة على الرهن العقاري ، وتجديد المباني. كيف أقوم بذلك؟ تحتاج إلى تقديم شهادة دخل ووثائق تؤكد وجود رهن عقاري وغيرها إلى مصلحة الضرائب مرة واحدة في السنة. يمكنك العثور على قائمة أكثر تفصيلاً على الموقع الإلكتروني لمفتشية خدمة الضرائب الفيدرالية أو مباشرة في التفتيش نفسه.

كم سيتم إرجاع المال؟ سيتم استرداد كامل مبلغ الضرائب الذي دفعته في العام السابق. يرجى ملاحظة أن هذا المبلغ له حد. يمكنك إعادة 260 ألف روبل كحد أقصى لكامل الفترة ومرة واحدة فقط في حياتك.

ما هي المستندات التي يحتاجها بائع الشقة للحصول على قرض عقاري؟

- شهادة تسجيل الدولة للقانون.

- الوثيقة التي على أساسها جاء هذا الحق.

- بيان بعدم وجود ديون للمرافق.

كيف أتقدم بطلب للحصول على قرض عقاري؟

لقد توصلنا بالفعل إلى ما هو مطلوب للحصول على قرض عقاري لشقة. الآن يبقى أن نفهم كيفية التقدم بطلب للحصول عليه. ماذا تحتاج لرهن شقة؟

- حدد العقار والبنك الذي تريد الحصول على قرض فيه.

- اتصل بالبنك الذي تختاره للاستشارة واختيار البرنامج المطلوب وللحصول على قائمة بالوثائق التي يجب تقديمها.

- احصل على حزمة المستندات واتصل بالبنك لتقديم الطلب.

- بعد الموافقة على الطلب ، التوقيع على اتفاقية الرهن العقاري مع البنك ، واتفاقية الشراء والبيع مع المطور.

- الحصول على شهادة تسجيل الدولة للحقوق مع الرهن.

- تأمينها. يمكن القيام بذلك في أي شركة يتعاون معها مصرفك. يمكنك التعرف على القائمة إما على موقع البنك الإلكتروني أو الحصول عليها من أحد فروع البنك. وأيضًا يمكن توفير هذه المعلومات لك عن طريق الاتصال بالخط الساخن.

- استمتع بشقتك الخاصة!

ما ينبغي أن تولي اهتماما ل؟

1. بسعر الفائدة.غالبًا ما يلجأ موظفو البنك إلى الحيل ويطبعون عقدًا بسعر فائدة أعلى من أجل جني المزيد من المال في هذه المعاملة. يتوقعون منك ألا تقرأ. وإذا لاحظت وجود خطأ ، فلن تتمكن من إثبات أي شيء..

2. عن مدة القرض وقيمة القسط الشهري.لأنه كلما طالت الفترة ، زادت المدفوعات الزائدة ، كما رأينا سابقًا. كن حذرا! اقرأ جميع المستندات. اطلب أي شيء لا تفهمه. لا تكن خجولا. إذا كان هناك شيء يربكك ، يمكنك دائمًا الاتصال برقم الخط الساخن وتوضيح جميع الأسئلة.