O imposto social unificado (UST) é um sérioinovação no sistema tributário. Ele conseguiu substituir os impostos anteriormente existentes, que iam para três fundos sociais fora do orçamento do Estado. Antes da introdução do UST, os pagadores eram obrigados a enviar formulários de relatório separados para cada um dos fundos acima, bem como a fazer pagamentos pontuais dentro dos prazos estabelecidos pelo respectivo fundo.

A história da UST

A ideia de introduzir um imposto social unificado (UST),que cobriria todos os prêmios de seguro, surgiu em 1998, quando o Serviço de Impostos do Estado propôs a criação de uma única base tributária unificada, transferindo todas as funções de contabilidade e controle para um único departamento. No entanto, naqueles anos, esse plano permaneceu inacabado, então teve que ser congelado. Dois anos depois, foi adotada a segunda parte do Código Tributário da Federação Russa, bem como a Lei Federal de 09.05.2000. A partir de 01.01.2001, um novo procedimento para calcular e pagar as contribuições para fundos sociais extra-orçamentários do A Federação Russa começou a trabalhar. O Capítulo 24, parte 2, anunciou a introdução do UST. Foram consolidados na UST os impostos do Fundo de Pensões, bem como os impostos do Fundo da Segurança Social e os fundos de seguros de saúde obrigatórios, de forma a mobilizar fundos para a concretização dos direitos dos cidadãos à pensão e segurança social, bem como aos cuidados médicos adequados. Além disso, foi estabelecido um determinado procedimento para as contribuições para o seguro social obrigatório contra acidentes de trabalho e doenças profissionais.

ESN: essência e características

Transição para uma economia de mercado aberto na Rússiafoi marcada por mudanças cardeais no sistema financeiro, quando os fundos fora do orçamento começaram a ser desconectados do sistema orçamentário nacional. Devido ao défice orçamental, à inflação, ao declínio da produção, ao crescimento de despesas imprevistas e outras circunstâncias, a formação de fundos fora do orçamento tornou-se um dos elementos mais importantes na atualização dos mecanismos de atividade das instituições de serviço social. Conforme mencionado anteriormente, o UST foi introduzido após a entrada em vigor da 2ª parte do Código Tributário da Federação Russa. Em geral, o UST é um imposto destinado a substituir todas as contribuições de seguro aos fundos mencionados, mas sem as contribuições para seguro contra acidentes e doenças ocupacionais, que devem ser pagas independentemente do UST.

Objetos de tributação

Para os contribuintes do 1º grupo de objetosimpostos são todos pagamentos acumulados, bem como remunerações, bônus e outras receitas, incluindo pagamentos sob contratos de direito civil, direitos autorais e acordos de licença e, finalmente, pagamentos destinados à prestação de assistência material. É interessante notar que todas as receitas acima mencionadas não podem ser tributadas se forem pagas com o lucro que ficou na conta remanescente da organização.

Para os empresários, os objetos de tributação são todos os rendimentos que recebem da sua atividade empresarial / profissional, mas deduzidos os custos associados à sua extração.

Por fim, digamos que os objetos de tributaçãonão inclui vários pagamentos, cujo objeto é a transferência de propriedade de um imóvel ou a transferência para uso temporário de propriedade. Por exemplo, esses contratos podem ser um contrato de venda e um contrato de arrendamento.

Base tributária para UST

Com base nos objetos de tributação estabelecidos pela legislação, também se forma a base de cálculo. Para os empregadores, é determinado:

- todo tipo de remuneração e pagamentos efetuados de acordo com a legislação trabalhista;

- pagamento ao abrigo de contratos de direito civil;

- receita de direitos autorais e contratos de licença;

- vários pagamentos para o fornecimento de assistência material e outros pagamentos gratuitos.

Quando a base tributária é determinada,todos os rendimentos que, de uma forma ou de outra, revertam para os trabalhadores pelos seus empregadores em dinheiro ou em espécie, bem como a título de benefícios sociais, materiais e outros, deduzidos dos rendimentos não tributáveis, de que falaremos mais tarde. Quando o imposto social unificado é acumulado, os contribuintes-empregadores são obrigados a determinar a base tributária de cada empregado separadamente ao longo de todo o período fiscal. A base tributável dos empresários é um montante generalizado de rendimentos sujeitos a tributação e recebidos por eles durante o período fiscal, excluindo despesas não relacionadas com a sua extração. Os rendimentos recebidos pelos empregados em espécie (bens, serviços) devem ser considerados como parte do lucro tributável, com base no seu valor / valor, que é determinado nos termos do art. 40 do Código Tributário da Federação Russa, a partir de tarifas e preços de mercado.

Pagamentos não incluídos na base tributária

Isso inclui o seguinte:

- benefícios do governo;

- compensação de demissão;

- despesas de viagem;

- compensação por danos causados à saúde;

- compensação pelo uso de pertences pessoais dos funcionários;

- todos os tipos de compensação para atletas;

- outros tipos de compensação;

- fornecimento de refeições gratuitas;

- renda recebida por membros de uma fazenda camponesa;

- reembolso de despesas para melhoria do nível profissional dos trabalhadores;

- contribuições para seguro obrigatório / voluntário dos trabalhadores;

- pagamentos materiais a funcionários públicos;

- pagamentos únicos de materiais;

- fornecimento gratuito de habitação;

- renda de membros de comunidades tribais de poucos povos do Norte;

- demais pagamentos estabelecidos pelo art. 237 do Código Tributário da Federação Russa.

Pagadores

Os pagadores do UST serão as mesmas pessoasque pagam contribuições para fundos extra-orçamentários. Essencialmente falando, agora existem apenas 2 grupos de pagadores, onde o primeiro inclui funcionários, organizações, empresários e entidades corporativas que têm capacidade legal civil, e o segundo inclui cidadãos autônomos (advogados, notários, comunidades tribais de pequenos povos do Norte, que se dedica à agricultura tradicional outro).

Taxa de imposto social unificada em 2013 e 2014

Na Rússia, há um aumento gradual de impostoscarga, que é causada pelo “envelhecimento da nação” e, posteriormente, pela diminuição do número de cidadãos sãos e trabalhadores. Claro, a geração de idosos precisa ser tratada e pensões pagas a essas pessoas regularmente. Hoje em dia, os prêmios de seguro mais baixos são pagos por empreendedores individuais e outros cidadãos autônomos. Eles pagam um prêmio fixo, que é visivelmente menor do que a média dos funcionários que trabalham para outra pessoa. Já os juros reais sobre prêmios de seguros (UST), em 2013, representavam 30% da massa salarial. Além disso, desde 2012, uma taxa adicional de 10% foi retirada para salários acima de 512 mil rublos, 568 mil - em 2013, e é esperada para salários acima de 624 mil em 2014, o UST em 2014, conforme esperado, subiu para 34% ... Devido ao forte aumento das taxas em 2010, que aumentaram 8% (de 26% para 34%), a maioria das pequenas empresas foi para as sombras, pois não podiam suportar uma carga tão significativa sobre seus negócios.

Como calcular o UST?

O cálculo do UST em 2014 é realizado de acordo com o seguinte algoritmo:

1.Primeiro, você precisa determinar a base tributária, que é a soma da renda de um indivíduo. Pode ser recebido por ele como um salário (isto é, sob contratos de trabalho) ou sob o disfarce de outros pagamentos emitidos sob contratos de direito civil: royalties, recompensas por trabalho, etc. Além disso, tanto as organizações quanto os empreendedores individuais que utilizam a mão de obra de trabalhadores contratados atuarão como pagadores da UST.

2A próxima etapa é determinar a taxa de imposto. Possui escala regressiva, na qual juros menores são retidos de um valor maior. Para a maior parte dos pagadores, o percentual total será de 30% (para renda de 1 a 624.000 rublos): contribuições UST para o Fundo de Pensão da Rússia - 22%, para o Fundo de Seguro Médico Obrigatório - 5,1%, para o Fundo de Seguro Social - 2,9%. Acima do valor máximo (624 mil) será retido 10%.

3. Compare o seu salário com o do grupo-alvo (<624000 <) e simplesmente multiplique o seu valor por uma determinada porcentagem. Isso é tudo, seu cálculo individual de UST acabou.

Períodos fiscais

O período de imposto é de 1 ano civil.Paralelamente, para o 1.º grupo de contribuintes, existem também os períodos de reporte (trimestre, 6 e 9 meses). Esses períodos não existem para o 2º grupo. No final do período fiscal, o contribuinte deve apresentar uma declaração de imposto.

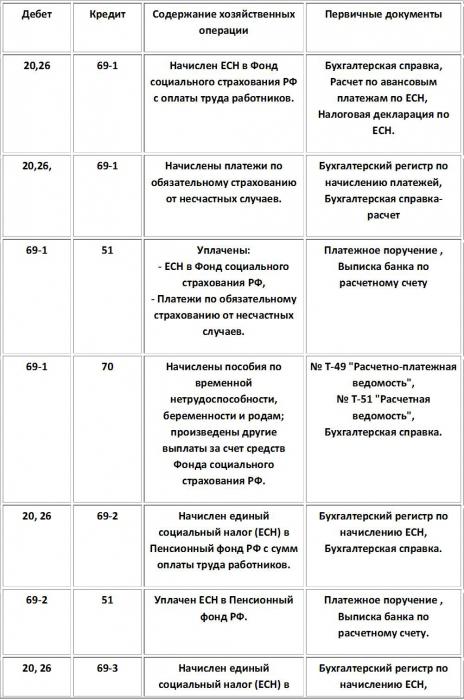

Transações típicas para o acúmulo de UST

ESN. Postagens para sua acumulação

Incentivos fiscais

De acordo com a legislação tributária russa, está estabelecido que as seguintes organizações e pessoas estavam isentas de impostos (até o UST ser cancelado em 2010):

- Nas organizações, o acúmulo de UST não é retido demontantes de pagamentos e outras remunerações, que durante o período tributário não excedam 100 mil rublos para cada indivíduo que seja uma pessoa com deficiência dos grupos I, II ou III.

- O princípio anterior também se aplica às seguintes categorias de contribuintes:

- Para organizações públicas de pessoas com deficiência (POI).Nesta categoria, os tributos não são retidos se entre os participantes houver pelo menos 80% de pessoas com deficiência e seus representantes legais. Isso também se aplica aos seus escritórios regionais.

- Para instituições onde o capital autorizado é formadode depósitos (OOI), cujo número médio [desativado] é de pelo menos 50%. Além disso, a participação nos salários deve ser de pelo menos 25%.

- Organizações que foram criadas para alcançarobjetivos sociais, incluindo assistência a pessoas com deficiência, crianças com deficiência e seus pais. Ressalta-se que os proprietários do imóvel, neste caso, devem ser apenas o POI.

- Empresários individuais e advogados,ter o estatuto de deficiente dos grupos I, II ou III. A renda de suas atividades empresariais / profissionais também não deve exceder 100 mil rublos durante o período fiscal.

Atualmente, também existe um percentual preferencial de UST (prêmios de seguros). Por exemplo, em 2013 a taxa preferencial era de 20% - no Fundo de Pensões, no Fundo da Segurança Social - 0%, no MHIF - 0%.

Pré-requisitos para um retorno à UST

Para muitos, as informações de devolução não apareceramsurpreendente, porque o UST é um componente importante do sistema tributário da Federação Russa nos anos 2000. A maioria dos especialistas refere que a substituição do UST por prêmios de seguros, cuja escala mudou em favor de um mais regressivo e do aumento das alíquotas das contribuições obrigatórias de 26% para 34% da folha de pagamento, não fornecer as principais razões para o retorno à UST equilibrar o sistema previdenciário, mas só levou a um aumento da carga tributária e várias complicações administrativas. A partir disso, podemos concluir que o retorno à UST provavelmente será bem recebido pelas empresas (especialmente as pequenas), e o próprio sistema será adequado tanto para o estado quanto para o empreendedorismo. Em 2010-13. todos os empresários foram obrigados a se candidatar a três (!) órgãos, o que, por sua vez, aumentou o custo da contabilidade.

Conclusão

Já passou muito tempo para o sistemaa tributação do UST tornou-se próxima e compreensível para todos os contribuintes. Entretanto, deve-se notar que certas disposições do Código Tributário RF requerem alterações e esclarecimentos adicionais. A extinção do UST não afetou muito o sistema tributário, porém, a prática de introdução de prêmios de seguros não trouxe melhorias, aumentando a carga tributária. Hoje, as taxas do UST são de 34% e 26% para a maior parte dos pagadores e beneficiários, respectivamente, o que não é muito fiel aos empresários. No entanto, deve-se destacar que o UST é uma boa alternativa aos prêmios de seguros, o que pode melhorar a situação tributária do país.