Dokumenty gotówkowe to dokumentysą sporządzane w związku z przepływem środków finansowych osoby prawnej lub indywidualnego przedsiębiorcy. Ich formularze są zatwierdzane przez Państwowy Komitet Statystyczny. Zastanówmy się dalej, jakie dokumenty kasowe mogą być używane przez przedsiębiorstwa.

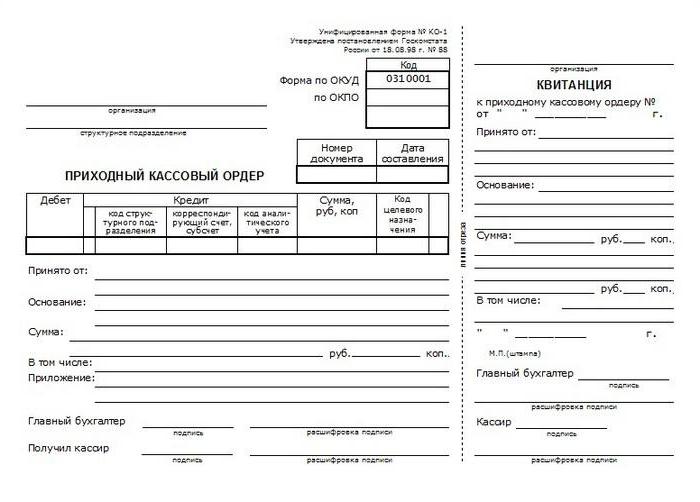

Zamówienia

Pełnią rolę podstawowych dokumentów gotówkowych.Zamówienia mogą być przychodzące lub wychodzące. Te pierwsze są stosowane po otrzymaniu gotówki. Karta kredytowa wystawiana jest w jednym egzemplarzu przez księgowego i podpisywana przez Ch. księgowy lub urzędnik upoważniony do tego. W przypadku braku odpowiedzialnych pracowników kierownik osoby prawnej lub indywidualny przedsiębiorca może zatwierdzić podstawowe dokumenty gotówkowe. Potwierdzenie potwierdzenia odbioru musi być podpisane przez upoważnione osoby (księgowego i kasjera), poświadczone pieczęcią (pieczęcią). Ponadto jest rejestrowany w odpowiednim czasopiśmie. Paragon jest przekazywany podmiotowi, który zdeponował pieniądze. Bezpośrednio w kasie pozostaje sama paragon. Papier eksploatacyjny jest napełniany po wydaniu gotówki. Trzeba powiedzieć, że dokumenty kasowe sporządzane są w przypadku przedsiębiorstwa z wykorzystaniem zarówno tradycyjnych metod przetwarzania informacji, jak i środków informatycznych. Nota obciążeniowa, podobnie jak nota obciążeniowa, wystawiana jest w 1 egzemplarzu. Musi być również potwierdzony przez upoważnione osoby i zarejestrowany w odpowiednim dzienniku.

Napełnianie

Jak wystawić wskazane powyżej dokumenty kasowe? Wypełnianie odbywa się w następujący sposób:

- W wierszu „Przyczyna” nazwa transakcji biznesowej.

- W kolumnie „Zawiera” podaje się kwotę podatku VAT. Jest napisane liczbami. Jeśli usługi, towary lub praca nie są opodatkowane, wiersz wskazuje „bez podatku VAT”.

- W wierszu „Dodatek” należy wymienić dokumenty towarzyszące i inne, wskazując ich daty i numery.

- W kolumnie „Kredyt, kod poddziału” wpisuje się odpowiednie oznaczenie działu strukturalnego, do którego narosły fundusze.

Rejestracja

Dokumenty gotówkowe należy zaksięgować wspecjalny magazyn. Rejestruje zarówno przychodzące / wychodzące zlecenia, jak i zastępujące je papiery wartościowe. Te ostatnie obejmują na przykład listy płac, wnioski o wydanie funduszy, rachunki i inne. Jednocześnie należy pamiętać, że nakazy wydatków, które są wystawiane na liście płac na wynagrodzenia i inne zrównane z nimi kwoty, muszą zostać zarejestrowane po dokonaniu płatności.

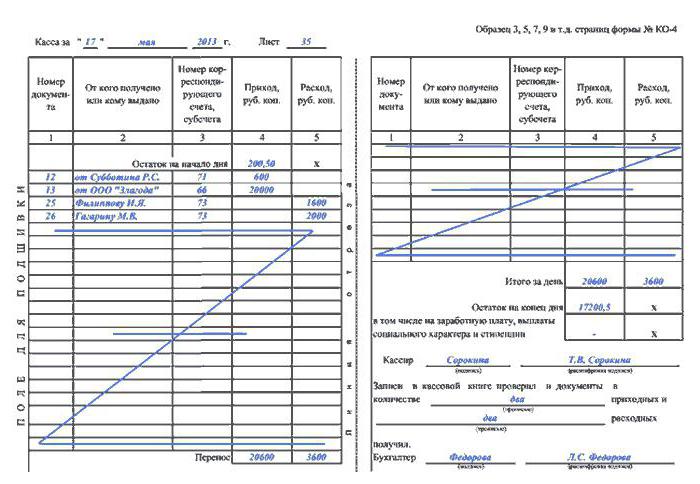

Książka gotówkowa

Służy do rejestrowania wydania i odbiorugotówka. Książka jest ponumerowana, zasznurowana i poświadczona pieczęcią umieszczoną na ostatniej stronie. W tym miejscu dokonuje się wpisu wskazującego liczbę arkuszy. Ostatnia strona musi być podpisana przez ch. księgowa i kierownik firmy. Każdy arkusz książki jest podzielony na 2 równe części. Jeden (z poziomą linijką) należy wypełnić jako pierwszy, drugi jako drugi. Ten ostatni jest sporządzony na odwrotnej i przedniej stronie za pomocą kopii kalkowej. Obie instancje są ponumerowane tym samym numerem. Te pierwsze pozostają w książce, a drugie są odrywane. Te ostatnie działają jako raportowanie dokumentów kasowych. Do końca wszystkich transakcji na bieżący dzień nie są one zrywane. Wpisy rozpoczynają się na początku pierwszej kopii za kolumną „Saldo na początku dnia”. Przed wypełnieniem arkusz należy zgiąć wzdłuż linii łez. W takim przypadku odcięta część jest umieszczana pod tą, która pozostaje w książce. Aby wprowadzić informacje po „Transfer”, strona odrywana jest nakładana na pierwszą stronę drugiej kopii. Nagrania są kontynuowane wzdłuż poziomej linijki tylnej strony nierozłącznej części.

Dodatkowe dokumenty

Transakcje gotówkowe mogą być rejestrowaneróżne dokumenty. Jednym z nich jest na przykład raport z wydatków. Służy do rejestrowania środków, które są wydawane osobom odpowiedzialnym za wydatki administracyjne i biznesowe. Jak przygotowywane są takie dokumenty? Tego typu transakcje gotówkowe są rejestrowane bezpośrednio przez zgłaszającego, a także przez księgowego. Raporty wstępne są przygotowywane w formacie papierowym lub maszynowym. Rejestracja dokumentów kasowych odbywa się ściśle według zasad. Każdy formularz jest wypełniony w jednym egzemplarzu. Na odwrocie osoba odpowiedzialna wskazuje listę dokumentów potwierdzających poniesione wydatki. Należą do nich na przykład świadectwo podróży, listy przewozowe, czeki, pokwitowania itp. Tutaj temat wskazuje wysokość wydatków. Artykuły załączone do raportu powinny być ponumerowane w kolejności, w jakiej są wymienione. Sprawdzenie dokumentów kasowych przeprowadzają pracownicy działu księgowości. Pracownicy w szczególności przeprowadzają audyt celowego wydatkowania środków, kompletności dostarczonych voucherów, poprawności ich wypełnienia oraz wyliczenia kwot. Tylna część wskazuje koszty, które są akceptowane do rozliczenia, rachunki, na których są obciążone.

Ważne niuanse

Szczegóły dotyczące waluty obcej (str.1a z przodu oraz kolumny 6 i 8 z tyłu), należy wypełnić tylko wtedy, gdy osoba odpowiedzialna otrzyma środki nie w rublach. Raport zaliczkowy po weryfikacji musi być zatwierdzony przez kierownika przedsiębiorstwa lub osobę przez niego upoważnioną. Dopiero wtedy jest to brane pod uwagę. Jeżeli zaliczka nie została wykorzystana w całości, osoba odpowiedzialna zwraca pozostałą część z powrotem do kasjera. W takim przypadku formularz kredytowy jest wypełniony. Środki są obciążane zgodnie z informacjami zawartymi w zatwierdzonym raporcie.

Lista płac

Rejestracja dokumentów gotówkowych odbywa się, gdyobliczenia i wypłata wynagrodzeń pracownikom przedsiębiorstwa. Dział księgowości sporządza odpowiednie oświadczenie w 1 egzemplarzu. Obliczanie wynagrodzenia za pracę odbywa się według informacji zawartych w pierwotnej dokumentacji dotyczącej ewidencji rzeczywistego czasu pracy, produkcji itp. W wierszach „Naliczone” podane są kwoty zgodnie z rodzajami wypłat z listy płac. Uwzględnia się tu również inne dochody (świadczenia materialne i socjalne) wypłacane pracownikowi, spłacane kosztem zysku przedsiębiorstwa i podlegające zaliczeniu do podstawy opodatkowania. Wraz z tym naliczane są potrącenia z wynagrodzeń i ustalana jest kwota do przekazania pracownikowi. Na stronie tytułowej wyciągu umieszczona jest łączna kwota do wypłaty pracownikom. Szef firmy musi podpisać upoważnienie do wydawania wynagrodzenia. W przypadku jego nieobecności dokument ten wystawia upoważniony pracownik. Na końcu wyciągu umieszcza się kwoty zdeponowanych i wydanych wynagrodzeń. Po upływie okresu przewidzianego na wypłatę środków pracownikom, obok nazwisk pracowników, którzy nie otrzymali pieniędzy w kolumnie 23, umieszcza się adnotację „Wpłacono”. Na wystawioną kwotę sporządza się notę kosztową. Jego numer i termin realizacji należy wskazać na liście płac na ostatnim arkuszu.

Raport pomocy

Ten dokument zawiera odczyty liczników KKMi przychód na zmianę (dzień roboczy). Raport pomocy jest wypełniany w 1 egzemplarzu dziennie. Kasjer-operator musi go podpisać i przekazać głównemu urzędnikowi (kierownikowi przedsiębiorstwa). W takim przypadku formularz kredytowy jest wypełniony. W małych firmach pieniądze trafiają bezpośrednio do kolekcjonerów. Podczas przesyłania gotówki wypełniane są odpowiednie dokumenty gotówkowe banku. Przychód na zmianę (dzień roboczy) ustalany jest zgodnie ze wskaźnikami liczników sumujących na początku i na końcu dnia. W takim przypadku odlicza się kwoty zwrócone klientom na niewykorzystanych czekach. Ustalone przychody potwierdzają kierownicy działów. Podczas księgowania funduszy w raporcie starszy kasjer, a także szef przedsiębiorstwa, podpisują. Raport pomocy jest podstawą do sporządzenia podsumowania „Informacje o wskazaniach liczników kasowych i przychodach firmy”.

Clerk's Journal

Ten dokument jest wymagany do rozliczenia zużycia iodbiór gotówki za każdą kasę przedsiębiorstwa. Dziennik pełni również rolę raportu kontrolno-rejestracyjnego odczytów liczników. Dokument ten jest sznurowany, numerowany i zapieczętowany podpisami Ch. księgowa, kierownik firmy i inspektor podatkowy. Magazyn jest również certyfikowany pieczęcią przedsiębiorstwa. Wszystkie zapisy są codziennie wprowadzane przez urzędnika. Kolejność rejestracji dokumentów gotówkowych nie pozwala na wymazywanie i plamy w dzienniku. Wszelkie dokonane poprawki muszą być zatwierdzone i poświadczone podpisami osób upoważnionych. Jeśli odczyty pokrywają się, są rejestrowane w dzienniku dla bieżącej zmiany na początku pracy. Dane te muszą być potwierdzone podpisami dyżurnego administratora i kasjera. Wiersz 15 wskazuje kwoty wpisane na czekach zwróconych przez klientów. Informacje na ten temat zaczerpnięto z odpowiedniego aktu. W tej samej kolumnie należy podać liczbę wydrukowanych podczas zmiany zerowych kontroli. Na koniec dnia roboczego urzędnik generuje raport końcowy zmiany i przekazuje wraz z nim otrzymane wpływy. W takim przypadku wystawiany jest dokument kredytowy. Po wykonaniu odczytów liczników sprawdzana jest rzeczywista kwota wpływów, a odpowiedni wpis jest dokonywany w dzienniku. Potwierdzają to podpisy kierownika (dyżurnego administratora), starszego kasjera i kasjera. W przypadku rozbieżności między kwotami wskazanymi na taśmie kontrolnej a wielkością wpływów ujawnia się przyczynę powstałej różnicy. Wykryta nadwyżka lub niedobór jest rejestrowana w odpowiednich wierszach dziennika.

Dane dotyczące odczytów liczników kasowych i przychodów

Służą do generowania raportu podsumowującego.dla bieżącej zmiany. Dane te stanowią załącznik do certyfikatu operatora, sporządzany codziennie. Informacje o odczytach i przychodach są generowane w jednym egzemplarzu. Razem z rozkazami wydatkowymi i pokwitowaniami, zestawieniami-raportami operatora są one przekazywane do działu księgowości przedsiębiorstwa na następną zmianę. W próbce dokumentów kasowych, zgodnie ze wskazaniami liczników, na początku i na końcu dnia roboczego dla każdej kasy uwzględniane jest obliczenie wpływów. Jednocześnie wskazana jest między innymi jego dystrybucja według działów. To ostatnie musi być potwierdzone podpisami kierowników. Na końcu wypełnionej tabeli wyniki wyświetlane są na odczytach liczników wszystkich kas fiskalnych, a przychody firmy sumowane są z podziałem środków na działy. Zgodnie z ustawami wskazana jest łączna kwota pieniędzy, które zostały wydane klientom na zwróconych przez nich czekach. Kwota ta zmniejsza całkowity przychód firmy. Informacje muszą być podpisane przez starszego kasjera i kierownika przedsiębiorstwa.

Zalecenia dotyczące napełniania

Rejestrując dokumenty gotówkowe, musiszprzestrzegać procedury ustanowionej w aktach ustawodawczych i innych aktach wykonawczych. Ponadto istnieje kilka dość prostych zasad, których przestrzeganie pozwoli uniknąć nieścisłości podczas wypełniania dokumentów:

- Kwotę słownie należy zawsze oznaczać wielką literą. Jednocześnie grosze mogą być zapisywane cyframi. Na przykład: osiemnaście tysięcy rubli 10 kopiejek.

- Artykuły można wypełniać zarówno ręcznie, jak i przy użyciu środków technicznych (np. Komputer).

- Akty normatywne pozwalają na dostosowanieinformacje w dokumentach gotówkowych. Należy jednak spełnić szereg wymagań. Błędny wpis należy ostrożnie przekreślić jedną linią. Prawidłowe informacje są wskazane obok lub (jeśli to możliwe) nad nim. W tym miejscu należy również dodać dopisek: „Uwierz w poprawione”, „Przekreślenie jest nieprawidłowe” lub „Prawda”. Obok tego wpisu należy zamieścić podpisy Ch. księgowy i szef organizacji (lub indywidualny przedsiębiorca).

- W przypadku obecności plam, wymazań, rozmazywania „kresek” i innych podobnych metod korekty dokument jest uważany za nieważny.

Dodatkowe zasady

Przechowywanie dokumentów gotówkowych, zgodnie zobecne prawodawstwo, przeprowadzone w ciągu 5 litrów. Naliczanie tego okresu rozpoczyna się od 1 stycznia roku następującego po zakończeniu prac biurowych. Ta zasada jest uważana za ogólną. W przypadku list płac ustanowiono specjalną procedurę. Jeśli pracownicy nie mają kont osobistych, dokumenty te przechowywane są w firmie przez 75 lat. Po upływie tego okresu cała dokumentacja może zostać przekazana do archiwum lub zniszczona, jeżeli nie ma na niej żadnych spraw sądowych, nieporozumień lub sporów. Podczas pracy z papierami wartościowymi należy przestrzegać następujących zasad:

- Tworzenie dokumentów w szyciu powinno odbywać się codziennie, najpóźniej w następnym dniu roboczym lub w pierwszym dniu wolnym.

- Przed przekazaniem dokumentów do archiwum należy dokonać ich inwentaryzacji.

- Kontrolę nad tworzeniem spraw sprawuje kasjer lub bezpośredni kierownik przedsiębiorstwa.

- W procesie tworzenia zszywania papiery zbierane są w kolejności rosnącej według numerów rachunków / kont (najpierw debetem, potem kredytem).

Odpowiedzialność za bezpieczeństwo kas fiskalnychdokumenty są przypisywane kierownikowi przedsiębiorstwa. W przypadku nieprzestrzegania powyższych zasad, na sprawcę może zostać nałożona kara administracyjna w postaci kary pieniężnej. Wysokość grzywny ustalana jest zgodnie z prawem.

Wniosek

Rozważane jest prowadzenie ewidencji kasowejdość odpowiedzialna praca. Do wypełnienia dokumentów należy podchodzić z całą odpowiedzialnością. Dokumenty kasowe są używane przy podsumowywaniu różnych danych, raportowaniu, księgowości. W związku z tym błędy popełnione na początkowych etapach ustalania transakcji mogą prowadzić do poważnych zniekształceń ostatecznych papierów wartościowych. Pracownik wyznaczony na stanowisko osoby odpowiedzialnej za przygotowanie dokumentów kasowych musi posiadać odpowiednią wiedzę i doświadczenie. Należy pamiętać, że wszystkie dokumenty, które wypełnia kasjer, są recenzowane przez wyższych urzędników i zatwierdzane przez szefa firmy. Szczególną uwagę należy zwrócić na rejestrację dokumentów. Zapisy w dziennikach i książkach muszą być dokonywane terminowo zgodnie z przepisami. Ponieważ dokumenty kasowe służą do sporządzania raportów, wszystkie korekty w nich są przeprowadzane ściśle w określonej kolejności. W przypadku nieprzestrzegania ustalonych zasad dokumenty tracą ważność, a zawarte w nich informacje nie mogą być wykorzystywane przez firmę w dalszych pracach zarządczych.