Materiale- og produksjonsverdier, eller, enkelt sagt, varelager og råvarer

på lageret utgjør de fleste eiendelene til nesten alle foretak. De er

de representerer også mesteparten av kostnadene. I tillegg har strukturen deres en avgjørende innflytelse på de økonomiske resultatene av økonomiske aktiviteter.

Som hovedregel kjøpes materielle eiendeler i batcher og går inn i selskapets balanse til forskjellige tidspunkter, og følgelig er prisen kanskje ikke den samme.

Etter en stund overføres den aktiverte varebeholdningen til produksjon, salg eller annen avhending. På dette punktet er det veldig viktig for økonomer å vurdere verdien av de leverte verdiene riktig.

Reserver estimeringsmetoder

For øyeblikket er det flere måter å estimere kostnaden for de overførte materielle eiendelene på:

På bekostning av hver enhet.

Til vektet gjennomsnittskostnad.

Til kostnad for den første anskaffelsen av materielle eiendeler (FIFO).

Til kostnad for den siste anskaffelsen av materielle eiendeler (LIFO).

Når du avskriver, må du huske at samme metode vil bli brukt i skatteregnskapet.

Velge riktig metode

I moderne regnskap er den første og andre metoden mer utbredt.

FIFO og LIFO reiser mange spørsmål fra økonomer og bedriftsledere. Å ikke ta dem i betraktning ville imidlertid være en alvorlig unnlatelse.

For eksempel er FIFO-metoden en flott mulighetforbedre selskapets image i øynene til partnerne. Beregningen av kostnadene for varer som selges med hjelpen er ganske enkel, du trenger bare å forstå nøkkelpunktene.

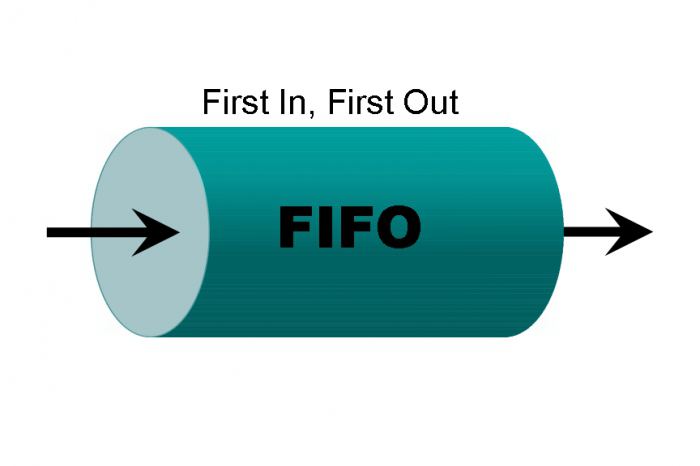

Først inn først ut

Den første ankom, den første til venstre, så i oversettelse fra engelsk blir fire bokstaver dechiffrert, som representerer FIFO-metoden.

Dette er et estimat av pensjonerte varer basert påantagelsen om at den første som ble overført til produksjon (eller til andre formål) er verdiene som ble lagt på soknet tidligere enn andre. Det vil si at varene frigjøres nøyaktig i den rekkefølgen de kom inn i lageret.

Det er lettere å huske hva FIFO-metoden betyrved hjelp av et husholdningseksempel. Se for deg en stor bunke med hva som helst. La det være uttalelser fra søkere på opptakskontoret til universitetet. Hver dag legges flere og flere utfylte skjemaer oppå haugen, men de nederste vil bli vurdert først, siden de ble sendt inn tidligere, til tross for at en haug med nye har samlet seg over dem. Så varene avskrives først de som ankom lageret tidligere enn andre med samme nomenklatur.

Hver batch av materialproduksjonverdier skal vises i regnskapet som en uavhengig gruppe hvis FIFO-metoden deretter blir brukt på den. Denne tilstanden er obligatorisk, selv om varene til en slik vare tidligere var kapitalisert.

Når skal du bruke FIFO-metoden

Et eksempel på den beste bruken av dettemåte - avskrive raskt lett bedervelige varer. Vi snakker om matvarer (grønnsaker, frukt, meieriprodukter) eller råvarer med begrenset holdbarhet. For å unngå ødeleggelse må de tidligere mottatte aksjene først selges (eller behandles).

Ulemper ved FIFO-metoden

Siden under påvirkning av inflasjon over tidinnkjøpspriser kan stige. Når du bokfører FIFO-metoden, kan kostnadene for solgte varer bli noe undervurdert. Dette bidrar til den kunstige overvurderingen av de økonomiske resultatene av økonomiske aktiviteter, og som et resultat av en økning i inntektsskatten.

Fordeler med FIFO-metoden

Indikatorer for kunstig høy fortjeneste -den største fordelen som FIFO-metoden gir bedriften. Ved første øyekast er dette overraskende, fordi den samme faktoren ble registrert i manglene. Imidlertid øker selskapets store suksess kredittverdighet og attraktivitet når de inngår nye kontrakter og tiltrekker seg investorer.

FIFO-metoden. Løsningseksempel

Det er to måter å beregne kostnaden for varebeholdninger fra lageret:

Den totale kostnaden for alle lagre av denne varen, kapitalisert på lageret for hele perioden, beregnes, og kostnaden for materielle ressurser ved slutten av rapporteringsperioden trekkes fra den.

Beregningen er basert på enhetskostnadenvarer i den første (i tide) batchen, hvis lagrene i denne kvitteringen ikke dekker avhendingen fullt ut, blir kostnadene for varer fra den andre, tredje batchen osv. tatt i betraktning.

En enkel oppgave vil bidra til å studere begge alternativene i detalj.

Selskapet mottar varer til leverandørens pris, og avskrivningen fra lageret skjer ved hjelp av FIFO-metoden.

Ved begynnelsen av rapporteringsperioden var det 100 neglebokser igjen på lageret til bedriften til en pris på 300 rubler hver. Totale materielle eiendeler i beløp på 30.000 rubler.

I løpet av en måned mottok lageret to tilsendinger av negler til følgende priser: 120 bokser til 400 rubler og 200 bokser til 450 rubler. I samme periode ble 180 bokser med negler kastet fra lageret for produksjonsformål.

I samsvar med reglene for avskrivning i henhold til FIFO-metoden, antar vi at 100 bokser med negler ble brukt til 300 rubler (for mengden 30 000 rubler) og 80 bokser for 400 rubler (for mengden 32 000 rubler).

På slutten av måneden gjenstår 40 bokser på 400 rubler (verdt 16 000 rubler) og 200 bokser på 450 rubler hver (verdt 90 000 rubler) på lageret.

La oss utføre beregningen ved hjelp av den første metoden. La oss beregne gjennomsnittskostnaden for boksene som er igjen på lageret:

(16 000 + 90 000) / (40 + 200) = 441,66 rubler.

Vi multipliserer den resulterende verdien med antall varer på lager ved utgangen av rapporteringsperioden:

441,66 * (40 + 200) = 105,998,40 rubler.

For enkelhets skyld i beregningene vil vi runde det resulterende beløpet til 106 000 rubler.

Vi beregner kostnadene for verdisaker som kastes fra lageret:

((100 * 300) + (120 * 400) + (200 * 450)) - 106 000 rubler = 62 000 rubler

Totalt ble 180 bokser med negler fjernet fra lageret for rapporteringsperioden til sammen 62 000 rubler. Følgelig var den gjennomsnittlige kostnaden for en enhet 345 rubler.

Nå skal vi igjen utføre beregningen av kostnadene for avhendede varer ved hjelp av den andre metoden. I dette tilfellet vil beregningene være enkle og ta kortere tid.

100 * 300 + 80 * 400 = 62 000 rubler.

Kostnaden for en solgt enhet utgjorde også 345 rubler.

Beregningsresultatene er de samme, og dette beviser at begge metodene er riktige.

Ovennevnte eksempel er enkelt nok, sågjør beregningen var enklere for det andre alternativet. Men hvis du trenger å gjøre rede for et stort utvalg av varer som ble mottatt og utgitt flere ganger i løpet av rapporteringsperioden, vil det første alternativet for beregning ved hjelp av FIFO-metoden komme til unnsetning.

LIFO-metoden

La oss sammenligne LIFO-metoden med den allerede kjente utsagnstakken. Opptakssjefen vil nå begynne å behandle dokumentene fra toppen.

LIFO-metoden er mest effektiv under forholdøkende inflasjon. I dette tilfellet vil det økonomiske resultatet som vises i rapporteringen være mer reelt, og selskapet slipper å betale skatt til oppblåste priser.

Basert på ovenstående kan vi si detFIFO-metoden er en praktisk og effektiv måte å regnskapsføre materielle og produksjonsmidler som ble kastet fra et foretaks lager i rapporteringsperioden. Selvfølgelig fratas det ikke en rekke ulemper, men i visse situasjoner gir bruken uventede fordeler.

En profesjonell økonom må mestre alle fire regnskapsmetoder.