Ilgalaikis įmonės turtas - visa tainaudojami ekonominės veiklos procese ilgiau nei vienerius metus - neišvengiamai susidėvėję. Įrangos mechanizmai įstrigo, technologijos paseno, o kompiuteris apskaitoje jau seniai viršijo 10 metų - visa tai lemia poreikį atnaujinti nuosavybę. Kaip nurašyti ilgalaikį turtą iš balanso? Kokius skelbimus reikia atlikti? Atsakymus skaitytojas galės rasti straipsnyje.

Ilgalaikio turto charakteristikos

Siekti maksimalaus supratimokas vyksta, atsiminkite ilgalaikio turto ir jo turimos nuosavybės sąvoką. Taigi ilgalaikis turtas yra ilgalaikis įmonės turtas, kuris turi fizinę formą ir išlaiko jį veikimo metu. Tokie objektai yra skirti ilgalaikiam naudojimui.

Nors jie naudingi, OS taip patkitaip dalyvauti įmonės verslo operacijose. Taigi, jų kaina turėtų būti įtraukta į gatavų gaminių kainą. Kaip tai vyksta? Žinoma, dalimis. Lygios prekių kategorijos dalys, kurių kūrimo procese naudojamas pagrindinis turtas. Kaip atrodo ši išlaidų, priskirtinų įrangai ar įrenginiams, dalis? Tai yra nusidėvėjimas. Kiekvieną mėnesį apskaičiuota suma sukaupiama 02 sąskaitoje, kuri vėliau nurašoma į gamybos sąnaudas.

Ilgalaikio turto perleidimo priežastys

Pirmas dalykas, kuris ateina į galvą, kai jūs turitekalbėti apie turto likvidavimą - jo moralinį ir materialų pasenimą, t.y., nuvertėjimą visais atžvilgiais. Įprasto verslo metu dažniausiai taip atsitinka. Įranga pasibaigė pagal nustatytą terminą, visas nusidėvėjimas buvo sumokėtas - daiktą galima nurašyti. Ir geros būklės, atnaujinkite ar parduokite dalis.

Jei pagalvoji plačiau ir atsižvelgi į visus galimus scenarijus, kurie gali atsirasti įmonėje, paaiškėja, kad ilgalaikio turto nurašymo priežasčių yra daug daugiau:

- pardavimas;

- mainai už kitą turtą pagal mainų sutartį;

- aukojimas;

- žala dėl avarijos;

- priešlaikinis dėvėjimasis;

- turto vagystė.

Kiekvienoje konkrečioje situacijoje reikės parengti atitinkamus dokumentus, patvirtinančius ilgalaikio turto disponavimo priežastis, ir įrašyti į apskaitą verslo operacijos įvykdymą.

Bendrasis nurodymas

Kaip nurašyti ilgalaikį turtą iš balansoįmonėms, t.y., dokumentuoti eksploatavimo nutraukimo faktą? Kieno įstaigoje jūs nusprendžiate, ar turtas tinkamas naudoti, ar laikas jį nusiųsti ilsėtis? Apsisprendžia apskaitos politika. Jame turėtų būti aiškios instrukcijos, kaip nurašyti ilgalaikį turtą iš balanso. Apskritai sudaroma komisija, įgaliota nagrinėti turto tinkamumą, jo naudojimo tinkamumą ir likvidavimą. Jį sudaro įmonės vadovas, buhalteris ir skyriaus, kuriame įdiegta ši OS, vadovas. Kai kuriais atvejais gali būti pakviesti nepriklausomi ekspertai, kad jie išsamiai įvertintų įrenginio technines charakteristikas.

Komisijos sprendimas yra dokumentuojamas. Jei patvirtinamas turto likvidavimas, vykdomas eksploatavimo nutraukimas ir apskaitoje daromi atitinkami įrašai.

Dokumentacija

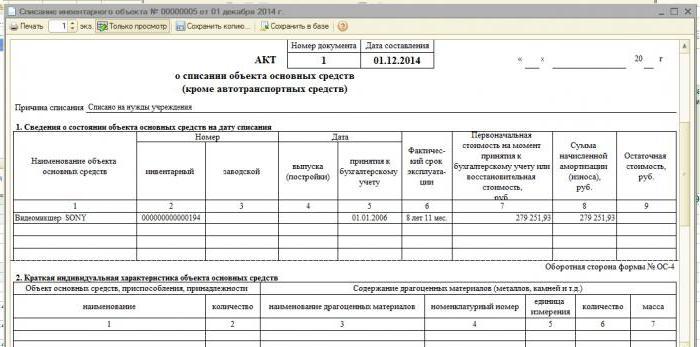

Po objekto komisijos apžiūros ir nustačiuspriežastys, dėl kurių reikia nutraukti eksploatavimą, gauti duomenys įrašomi į OS eksploatavimo nutraukimo aktą. Šio dokumento parengimas yra būtina išankstinė turto pardavimo iš įmonės balanso sąlyga. Rusijos Federacijos finansų ministerija sukūrė vienodas aktų formas:

- OS-4 - ilgalaikiam turtui už 1 vnt .;

- OS-4a - organizaciniam transportui;

- OS-4b - keliems nuosavybės elementams.

Dokumentas užpildytas dviem egzemplioriais, vienas iškuris skirtas buhalteriui, o antrasis - asmeniui, finansiškai atsakingam už šį turtą. Būtinai nurodykite OS uždarymo priežastį. Jei likvidavimas įvyksta dėl kažkieno kaltės, akte turi būti nurodyti darbuotojai (kiti asmenys).

Visa turima informacija apieobjektas: įregistravimo, atidavimo eksploatuoti data, pradinės ir likutinės vertės suma, sukauptas nusidėvėjimas, atlikti remonto darbai (jei tokių yra) ir kiti duomenys, tiesiogiai susiję su nurašomo turto naudojimu.

Kaip nurašyti ilgalaikį turtą iš likučio: užpildykite aktą

OS-4 akto forma, patvirtinanti likvidavimąir suteikiant visišką teisę jį laikyti, sudaro trys lentelės. Pirmasis iš jų užpildomas remiantis ilgalaikio turto priėmimo akto duomenimis. Jame registruojamos turto savybės, įskaitant vertę, sukauptą nusidėvėjimą ir bendrą naudingo tarnavimo laiką.

Antroje lentelėje aprašomas asmuoturto savybės, kurios paprastai anksčiau buvo įrašytos į priėmimo aktą. Trečiojoje dalyje dėmesys sutelktas į išlaidas, susijusias su turto likvidavimu, taip pat į naudą, atsirandančią dėl likusių medžiagų ar atsarginių dalių pardavimo. Bendra suma nuo objekto eksploatavimo nutraukimo, kuri vėliau nurašoma į finansinius rezultatus.

Kaip pagal supaprastintą mokesčių sistemą nurašyti ilgalaikį turtą iš balanso?

Supaprastinta mokesčių tvarka yra labai skirtingaapskaita pagal visuotinai priimtus standartus. Reguliuoja turto nurašymo iš mažų įmonių balanso tvarką - Rusijos Federacijos mokesčių kodeksą (346.16 str.). Pagal kodeksą, realizavus ilgalaikį turtą, kurio naudoti ateityje negalima, jo vertė nėra visiškai įtraukta į mokesčio bazę. Likvidavus ilgalaikį turtą balanse likusi suma mokesčių tikslais nėra registruojama.

Jei ilgalaikis materialusis turtas nustos galioti anksčiau laikoterminą, būtina iš naujo apskaičiuoti mokesčio bazę. Nurašant dėl moralinio ar fizinio pablogėjimo, mažos įmonės šio punkto nesilaiko.

Šalinimas dėl nusidėvėjimo

Kaip nurašyti nusidėvėjusį ilgalaikį turtą išpusiausvyra? Tai bene lengviausias buhalterio atvejis. Jei numatomo naudingo tarnavimo laikotarpis visiškai sutapo su faktiniu, tada likutinė vertė buvo lygi nuliui ir surašius objekto nurašymo aktą, įmonė nebebuvo įtraukta į įmonės turtą.

Kai moralinis ar fizinis pablogėjimas įvyksta anksčiau nei planuota, būtina atlikti skaičiavimus, kuriems reikės duomenų apie:

- pradinė objekto kaina (pirkimo kaina + įrengimas + pristatymas);

- sukauptas dirbto laikotarpio nusidėvėjimas (atitinkamos 02 subsąskaitos kreditas);

- likutinė vertė, lygi pirminių savikainos ir sukaupto nusidėvėjimo skirtumui.

Paskutinė vertė nurašoma iš sąskaitos 01. Galutinis turto likvidavimo rezultatas priskiriamas finansiniam rezultatui.

Lentelėje galima pamatyti komandiruočių, apibūdinančių ilgalaikio turto, kuris tapo netinkamas dėl nusidėvėjimo, nurašymą, eilę:

Dt | KT | Verslo sandorio ypatybės |

01 „Šalinimas“ | 01.1 | Nurašyta pradinių objekto išlaidų suma |

02 | 01 „Šalinimas“ | Per visą laikotarpį sukauptas nusidėvėjimas buvo nurašytas |

91.2 | 01 „Šalinimas“ | Atsižvelgiama į turto likvidavimo išlaidas |

Sudaryti įrašai visiškai parodo, kaip nurašyti ilgalaikį turtą iš balanso. Susidarius teigiamai likvidavimo vertei, jos vertė įskaitoma į 91.1 sąskaitą.

Turto pardavimas

Niekas nedraudžia įmonei parduoti turtąteisinėmis sąlygomis. 91 sąskaita naudojama rinkti informaciją apie išlaidas ir pajamas, atsirandančias dėl turto pardavimo kitam fiziniam ar juridiniam asmeniui. Debetas kaupia išlaidų sumą kreditui - pajamas.

Ilgalaikio turto balanso nurašymas pardavimo atveju, be nurašymo akto ir pirkimo-pardavimo sutarties, kartu su įrašais:

- Дт 01 "Disponavimas" Кт 01.1 - pradinių turto išlaidų sumai.

- Dt 02 Kt 01 „Šalinimas“ - sukaupto nusidėvėjimo sumai.

- 91,2 Кт 01 "Pardavimas" - pagal likutinę turto vertę.

- Dt 62 Kt 91,1 - parodoma turto pardavimo pajamų suma.

- 91,2–68,2 tūkst. Litų - PVM buvo apskaičiuotas už realizuotą ilgalaikį turtą.

Kaip matote iš pavyzdžio, dauguma operacijų yra tokios pačios kaip turto nusidėvėjimo algoritmas.

Įnašas į kitos bendrovės įstatinį kapitalą

Kaip nurašyti ilgalaikį turtą iš balanso,prisidėjo akcijų įnašu? Tam tikslui pateikiama sąskaita 58. Investicijos į kitos organizacijos įstatinį kapitalą verslininkui dažnai yra pelningas būdas. Skelbimai sudaromi taip:

- Дт 01 "Disponavimas" Кт 01.1 - pradinių turto išlaidų sumai.

- Dt 02 Kt 01 „Šalinimas“ - sukaupto nusidėvėjimo sumai.

- 91,2 Кт 01 "Pardavimas" - pagal likutinę turto vertę.

- 58 Кт 01 - parodoma įnašo į kitos įmonės įstatinį kapitalą suma.

Pažymėtina, kad akcijų įnašai negali būti priskirti pardavimui, todėl PVM neimamas nuo užstato sumos.

Nemokamas pervedimas

Organizacija gali laisvai disponuoti turtu pagalsavo nuožiūra. Svarbiausia, kad atlikti veiksmai atitiktų nustatytus teisės aktus. Dovanojant turtą, kaip nurašyti ilgalaikį turtą iš balanso? Visi skelbimai pradedami tais pačiais veiksmais: pradinių išlaidų ir sukaupto nusidėvėjimo atskaitymas. Tada likutinė vertė nurašoma į kitas išlaidas. Sąskaitoje taip pat surenkamos kitos išlaidos už nemokamą prekės perdavimą. PVM taip pat imamas atsižvelgiant į dabartinę turto rinkos vertę.

Kuo skiriasi dovanojimo akto sąskaita nuo pardavimo?Pirmuoju atveju jokiu būdu negalima gauti pajamų, tik išlaidos. Įdiegus įmonę, ji turi galimybę gauti pajamų ir gauti pelną arba bent padengti išlaidas. Finansinis turto dovanojimo rezultatas (nuostolis) nurašomas paskelbus 99,9 kr 91,9.

Dalinis turto likvidavimas

Negalite nurašyti ilgalaikio turto iš balansovisiškai. Metodas dažnai naudojamas nekilnojamojo turto modernizavimui, pertvarkymui ar kitam naudojimui. Jei mes kalbame apie konstrukcijas ir pastatus, tada netinkama naudoti dalis gali būti nugriauta, kai pagrindinė dalis lieka vietoje.

Pasirodo, kad iš tikrųjų pagrindinis turtaslieka įmonės turte, tačiau keičiasi jos vertė. Šiuo atžvilgiu reikia perkainoti turtą, taip pat perskaičiuoti nusidėvėjimo atskaitymus. Dalinio likvidavimo išlaidų ir pajamų sumos parodytos 91 sąskaitoje.

Kaip teisingai nurašyti ilgalaikį turtą iš balanso?Norėdami tai padaryti, turite atimti originalą iš dabartinės vertės, nusidėvėjimo sumos ir gauti likutį, kuris tada atsispindi apskaitos 91 sąskaitoje.