A készpénz nélküli fizetések képletesen szólva hajókgazdaság. Ezeket bankszámlákra történő befizetéssel teljesítik, és az Orosz Föderáció Polgári Törvénykönyve (45. és 46. fejezet), az Orosz Központi Bank 2-P számú, 2001.04.12-i rendelete szabályozza a nem készpénzes elszámolásokról. A pénz a fizető bankszámlájáról az eladó bankszámlájára (címzett) kerül átutalásra.

A készpénz nélküli fizetések általánossá tételeegy fizetési eszköz a gazdasági fejlettség bizonyos szintjét jelzi. A fejlett országokban a készpénzforgalom a teljes pénzforgalom körülbelül 5%-a. A készpénz nélküli fizetések lehetővé teszik a Központi Bank számára az Orosz Föderáció pénzforgalmának ellenőrzését. Segítségükkel jelentősen felgyorsul a pénzforgalom, átmenetileg szabad források keletkeznek, és segítségükkel a bankrendszer növeli hitelezési lehetőségeit. Emellett a pénzforgalom felgyorsulása következtében (és összhangban a marxi "Áru-Pénz-Áru" "lánccal") az állam anyagforgalma is felgyorsul.

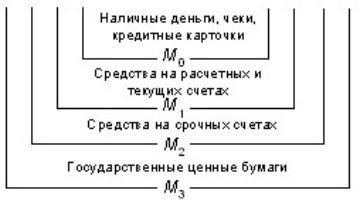

A pénzforgalom összesített szerkezete

Mint ismeretes, 1992 óta a készpénz nélküli fizetésekOroszországot a Bank of Russia elemzi és kezeli a monetáris aggregátumok elszámolásával, amelyben a különféle pénzfajták különböző módon vannak csoportosítva. Mi a gazdasági tartalmuk, az 1. ábrán látható.

1. séma. A pénzforgalom aggregált szerkezete

M egység0, a klasszikus elmélet szerint egyesítikészpénz, kártyaszámlán lévő pénz, elektronikus pénz és csekk, vagyis a leglikvidebb eszközök. Ezek olyan eszközök, amelyeket egyének aktívan használnak. A képlet, amellyel meghatározzák, a következő: М0 = C + ellenőrzések (1).

Az M egység kiegészített karaktere1 М0-hoz viszonyítva a 2 képlet mutatja: М1 = M0 + pénz a banki folyó- és elszámolási számlákon (2).

Ez az aggregátum azon jogi személyek gazdasági tevékenységeit is megjeleníti, amelyek pénzeszközöket halmoznak fel folyó- és elszámolási számlákon, és azokat gazdasági tevékenységre használják fel.

M egység2, viszont kiegészül az M egységgel1... Ez magában foglalja a határozott lejáratú készpénzt, azaz az értékpapír-betéteket és a betéteket. Így a bankrendszer hosszú lejáratú kötelezettségeit reprezentálja.

A készpénz a fő fizetési eszköz

A pénzforgalom klasszikus aggregált modelljében a készpénz nélküli elszámolások M aggregátumok1 és M2.

Ráadásul az első helyettes nyilatkozata szerintGeorgij Ivanovics Luntovszkij, a Központi Bank elnöke, jelenleg Oroszország fő fizetési eszköze továbbra is a készpénz. Igaz, részesedésük az M2 egységben a 2005-ös 35,2%-ról 23,8%-ra csökkent (2012 végi információ.)

A forgalmuk megszervezése drága:speciális készpénzfelszerelést, beszedési rendszert stb. igényel. Ugyanakkor a nyugati országokban ezt a szerepet elsősorban a készpénz nélküli fizetések töltik be. A készpénz jelentősen csökkenti a pénz forgási ütemét – ez a dinamikus gazdaság egyik tényezője.

Levelező fiók mechanizmusa

A készpénz nélküli fizetés a bank egyik funkciója.Ezek megvalósításához nem elegendő az önfenntartó vállalkozásoknak elszámolási számlát, a költségvetésből finanszírozott szervezeteknek folyószámlát nyitni a banknál. Szükség van egy mechanizmusra a banki levelezőszámlák számára is. Hogyan működik ez a rendszer?

Hogyan működik a CBR készpénz nélküli fizetési rendszere? Három lépésben.

- Az első... „A” vállalkozás a művelet összegében pénzeszközöket utal át folyószámlájáról a B-A levelezőszámlára, és utasítja a B partnere részére történő fizetést.

- Második... Az A vállalkozás fizetési dokumentuma szerint a BA bankja utasítja a Központi Bankot, hogy írja le a megfelelő összeget a KS-BA levelezőszámlájáról a KS-BB eladót kiszolgáló bank levelező számlájára.

- Harmadik... B bank, a levelező számlájára érkező bevételek nyomon követéseKS-B, a beérkezett fizetési összeget B ügyfele címére észleli és folyószámlájára utalja. Az ilyen készpénz nélküli fizetés a gazdasági forgalom pénzügyi alapja.

A bank számára a levelező számlának duplája vanszerkezet - külső (NOSTRO, a Központi Bankban nyitott) és belső (LORO - belső levelező számla). A NOSTRO számlán és a belső levelezőszámlán lévő egyenlegek tükrözik egymást. Ennek biztosítása érdekében a levelező számla mindkét részét folyamatosan ellenőrzik egymással.

Fizetési megbízásos elszámolások

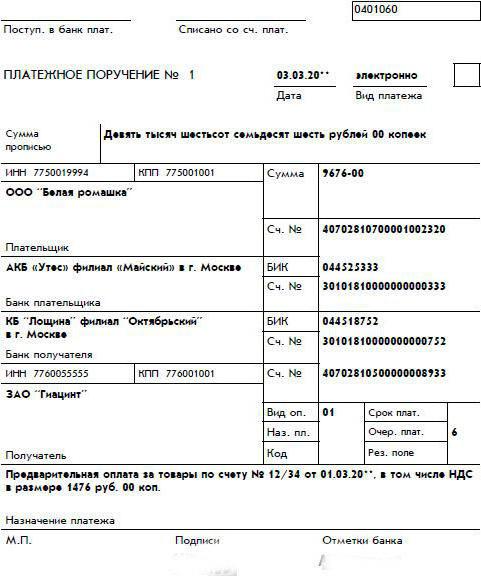

Leggyakrabban készpénz nélküli fizetést kezdeményezneka fizető szervezet által. Dokumentumkéréssel fordul a folyószámláját kiszolgáló bankhoz - utaljon át pénzt a címzett folyószámlájára. A fellebbezést tükröző dokumentumot fizetési meghagyásnak nevezzük. Az alábbi képen láthat egy mintát belőle.

Fizetési megbízások útján,nem készpénzes fizetések a költségvetési és költségvetésen kívüli pénzeszközök átutalása terén; a szerződő felek elszámolásai üzleti tevékenységük során; hitel- és betétbanki tranzakciók; egyéb nem készpénzes tranzakciók.

Szabályozó dokumentumok készpénz nélküli fizetésekhez

Jelen dokumentum nyomtatványa és kitöltésének szabályaia Központi Bank 2002.10.03-i 2-p számú rendelete és annak 2003.03.03-i 1256-U számú irányelve határozza meg (ugyanezek a dokumentumok szabályozzák a készpénz nélküli fizetés egyéb típusait is).

Pénzügyileg felelős személyek írják aláa kifizető szervezet általában az igazgató (fő) és a főkönyvelő. A törvényben meghatározott érvényességi idő 10 nap, nem számítva a fizetési meghagyás napját. Az ábrán látható mintát ki kell egészíteni a fenti aláírásokkal, valamint a kifizető szervezet pecsétjével. Ez utóbbi fizetési megbízásait külön naplóban köteles figyelembe venni

Szervezetek (vállalkozások) készpénz nélküli fizetései

Készpénz nélküli fizetés szervezése a szervezetben(a vállalkozásnál) e jogi személyek gazdasági kapcsolatainak szféráját szolgálja. A vállalkozás késztermékek (szolgáltatások) értékesítéséből bevételhez jut készpénzzel nem, a szervezet pedig finanszírozásban részesül feladatai ellátásához. Ezeket a pénzeszközöket a legtöbb esetben fizetési megbízással utalják át egy cég vagy szervezet folyószámlájára. A befolyt bevételt részben elszámoló vállalkozásokkal való elszámolásokra fordítják. Van adófizetés és kötelező befizetés a nem költségvetési alapokba. Ebben az esetben a kifizetések a vállalkozás (szervezet) folyószámláján vagy a nyújtott banki kölcsön keretein belül történnek.

Ugyanakkor vannak bizonyos minták az ilyen kifizetések végrehajtásában.

A készpénz nélküli fizetések megszervezésének alapelvei vállalkozások (szervezetek) által

A készpénz nélküli fizetések megszervezését a szervezetben (a vállalkozásnál) bizonyos elvek vezérlik:

- A pénzeszközöket egy vállalkozás (szervezet) bankszámláin tartják.

- A vállalkozások (szervezetek) szabadon választhatják meg mind a szolgáltató bankot, mind a készpénz nélküli fizetési módot.

- Egy vállalkozás (szervezet) pénzforgalmi számláinak nyitását az adóhatóság ellenőrzi.

- A pénzeszközök megterhelésének alapja a tulajdonos utasítása.

- A beszállítóknak történő fizetés közel az áruk, alapanyagok, anyagok kiszállításának időpontjához.

A kifizetések prioritása

A nem készpénzes fizetések a szervezet (vállalkozás) folyószámláján lévő pénzeszközök hiánya esetén szigorúan meghatározott módon, az Art. Az Orosz Föderáció Polgári Törvénykönyve 855.

Mindenekelőtt a kifizetéseket aaz egészségkárosodás okozása, valamint a tartásdíj átutalása miatti végrehajtási végzés. A másodikban - a végkielégítésre vonatkozó végrehajtási végzés szerint, a szerzőknek a szellemi tevékenységért járó kifizetések. A harmadik prioritás magában foglalja a bérek kifizetését, az adók (illetékek) átutalását, a biztosítási kifizetéseket a költségvetésbe. A negyedik - a végrehajtási okirat többi része szerint. Ötödször - a fizetési dokumentumok többi részéhez. A készpénz nélküli fizetési módot a bankok ellenőrzik. Megsértése esetén a Kbt. Az Orosz Föderáció Polgári Törvénykönyvének 866. §-a szerint az ellenőrzési funkciót gondatlanul végrehajtó bank az Art. szerint kamatot fizet. Az Orosz Föderáció Polgári Törvénykönyvének 395. cikke.

A fizetési dokumentumok hagyományos formái

Az Orosz Föderáció gazdasági szereplői a készpénz nélküli elszámolásokhoz a fizetési megbízásokon kívül másokat is használnak: akkreditíveket, beszedési megbízásokat, elektronikus fizetéseket, fizetési kérelmeket - megbízásokat, csekkeket.

Az akkreditív nyomtatvány kényelmes az eladó számára, pl.az a személy, akinek javára az akkreditívet felbontják. Az ügyfél-vevő akkreditív kiállítására irányuló megbízással fordul a bankjához. Ehhez használja a 0401063-as nyomtatványt. A bank a megbízás alapján vállalja, hogy kezesként vállalja a megbeszélt okmányok szerint leszállított áruk kifizetését. A kifizetések összegét és végrehajtásának időtartamát a megbízás tartalmazza. Így az áru eladója garantált fizetést kap: vagy a vevő terhére, vagy a kapott banki kölcsön terhére. A kibocsátó bank felveszi a kapcsolatot a szállító bankjával (végrehajtó bank). A pénzt a vevő számlájáról az ügyvezető bank akkreditív számlájára utalják, aki azt jóváírja a szállítónak.

A csekkeket a jelölőnégyzet állítja ki a csekktulajdonosnak, és ezekkel a csekk bemutatása után azonnal kifizetik a pénztárgépeket a csekkkészítőknek.

Készpénz nélküli fizetések beszedése esetén azt a szállító kezdeményezi. Utasítja bankját, hogy fogadja be a fizető által átutalt pénzeszközöket, és írja jóvá a folyószámláján.

Elektronikus fizetési rendszerek

A XXI. század progresszív számítási módszert adott nekünk- elektronikus fizetés. A készpénz nélküli fizetések megvalósítása elérhetőbbé vált. Az ügyfél a nap bármely szakában átutalhat pénzeszközt fizetési kártyájáról vagy elektronikus fizetési rendszerben nyitott „elektronikus pénztárca” számlájáról egy másik számlára vagy kártyára. Ez lehetővé teszi a fizetést a nap bármely szakában, számítógépéről, kényelmes otthoni környezetben is.

Ehhez a WM Keeper Light WEB alkalmazást számítógépre, a Telepatot pedig okostelefonra telepítik.

Most az orosz felhasználók használjáktöbb tucat fizetési rendszer szolgáltatása. 1998-ban megjelent a PayCash rendszer, 1999-ben - WebMoney, 2002-ben - "Yandex.Money". Ezek a fizetési rendszerek tökéletesen együttműködnek a MastercardMass és a Visa International nemzetközi kártyafizetési rendszerekkel. Az elektronikuspénz-rendszerek tevékenységét az Orosz Föderáció „A nemzeti fizetési rendszerről” szóló szövetségi törvénye szabályozza.

következtetés

Nyilvánvaló, hogy az Orosz Föderációban a pénzforgalom jelenleg nem kellően dinamikus szerkezetű, mivel a készpénzes fizetések továbbra is jelentős részt képviselnek benne.

Eközben a nem készpénzes fizetések fejlődéseperspektíva. Végül is a 21. század pénzügyi technológiái optimizmust keltenek a finanszírozókban. Különösen az információs technológia fejlődése tette az elektronikus fizetést kényelmes és univerzális eszközzé. Az akvizíció jelentősen javult az elmúlt évtizedben, ami gyorsabbá és megbízhatóbbá tette. A készpénz nélküli fizetések alapvető javításához azonban a bankszektor, a fizetési rendszerek és az üzleti élet strukturáltabb akaratára és közös erőfeszítéseire van szükség.