A helyes nyilvántartás mindenki számára fontosszervezet, mivel lehetővé teszi, hogy kompetensen részt vegyen az alaptevékenységekben, és ne féljen az adó- és egyéb auditoktól. A jelentéstételi dokumentumok különféle formákban és formában készülnek. A dokumentáció típusai a társaság típusától, tevékenységének típusától és sok más tényezőtől függően eltérőek.

Általános koncepció

A jelentési dokumentum egy mutatószámot tükröz aa vállalat munkájának eredményei a kiválasztott időszakban. A jelentések tartalmazhatnak táblázatokat számviteli, statisztikai és egyéb adatokkal. A jelentés a számviteli információkkal kapcsolatos munka eredménye.

A jelentéseket olyan formában állítják össze, hogyajánlja a Pénzügyminisztérium és az Állami Statisztikai Szolgálat. Összefoglalók lehetnek az egyes iparágakra, valamint a területi területekre - körzetekre, területekre, a gazdaság teljes teljességére vonatkozóan.

A jelentéstételi dokumentumok típus, időszak, adatmennyiség, általánosításuk foka szerint osztályozhatók.

faj

Típus szerint a jelentések a következőkre oszlanak:

- könyvelés;

- statisztikai;

- működőképes.

Könyvelés - ez rendszerezett adat a szervezet vagyonáról, pénzügyeiről, a munka eredményeiről. A jelentési könyvelési dokumentumok a számviteli információk alapján készülnek.

Statisztikai a statisztikai, számviteli és működési nyilvántartások információi szerint elkészítve

Működési a jelentéstétel ameghatározott időintervallumok - hét, hónap, évtized és így tovább. Ezek az információk segítenek fenntartani a szervezet munkafolyamatainak operatív ellenőrzését.

A jelentéstételi dokumentumok elkészítésének szabályszerűsége a következő lehet:

- évközi - naponta, öt nap, tíz nap, hónap, negyedév, hat hónap.

- éves az év összefoglalója.

Az évközi statisztikai adatszolgáltatás aktuális, a könyvelés pedig időközi.

A jelentésben szereplő információk általánosításának mértéke változhat. Ettől a mutatótól függően a jelentések a következők:

- elsődleges - ezeket közvetlenül a szervezet állítja össze;

- konszolidált - felsőbb intézmények készítik elő.

Bármely jelentésnek megbízható adatokat kell tartalmaznia a szervezet tevékenységéről, pénzügyi helyzetéről, a munka eredményeiről, az ezen információkban bekövetkezett változásokról.

Megjelenés és tartalom

A jelentéstételi dokumentumok formáját az állami rendeletek hagyják jóvá.

Minden vállalat belső jelentést vezet,amely információkat nyújt a tervek végrehajtásáról, a vezetőség utasításait. Ezeket a jelentéseket a vállalat különféle részlegeinek szakemberei készítik és mutatják be a vezetésnek. Az ilyen dokumentációt nevezhetjük jelentésnek vagy referenciának.

Az intézményeken belüli jelentések szabad formában készülnek. Papírlapokon vagy a szervezet fejléces lapján nyújtják be őket.

A jelentésben a következő adatokra van szükség:

- A szervezet neve;

- a társaság strukturális egységének vagy részlegének neve;

- a dokumentum neve;

- dátuma és száma;

- cím;

- közvetlenül a szöveget a munka eredményeivel;

- aláírás;

- jóváhagyás vagy állásfoglalás.

A jelentés szövege teljes körű információt tartalmaza tökéletes munka, a tevékenység eredményeinek elemzése. Szükség esetén következtetéseket tesznek - javaslatokat tesznek. A jelentésekhez gyakran mellékelnek magyarázó megjegyzéseket. A jelentés dátumának összhangban kell lennie a vezető jóváhagyásával.

Üzleti utak

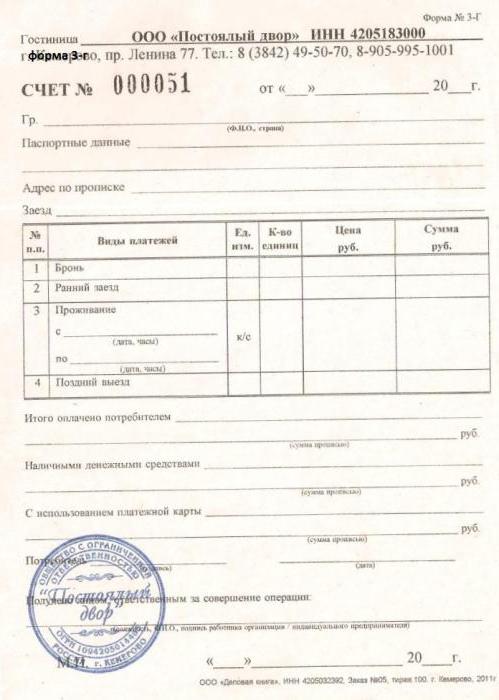

Külön jelentéstípus a szállodai szállás jelentési dokumentumai szakemberek hivatalos üzleti útja esetén.

Az utazási költségek tartalmazzák a szállodai szoba bérlésének költségeit. A törvény követelményei szerint a társaság köteles megtéríteni a munkavállaló számára a szállodai szoba kifizetésének összes költségét.

Az üzleti útból visszatérő alkalmazott a következő dokumentumok egyikét nyújtja be:

- pontszám;

- nyugta;

- nyugta.

Ezen dokumentumok közül melyik lesz a legpontosabb, és nem vet fel kérdéseket az adóhatóságok részéről?

Ha a szálloda nem használ pénztárgépet, akkor a szálloda alkalmazottjának külön nyomtatványt kell kiállítania. Különböző módon hívható: nyugta, csekk, utalvány.

Az űrlapokra vonatkozó követelmények

Minden szállodának megvan a maga formája, de a jóváhagyott követelményeknek megfelelően állítják ki. A tartózkodási engedély regisztrációs okmányai megfelelnek az alábbi követelményeknek:

- a jelentés részleteket tartalmaz (a szervezet neve, száma, sorozat, cím, TIN, pecsét);

- maga az űrlap nyomdában vagy automatizált rendszerek használatával készül, amelyeket az illetéktelen hozzáférés ellen védenek, és öt évig tárolják az információkat;

- a dokumentumhoz szám és sorozat tartozik.

Ha a munkavállaló olyan dokumentumot mutatott be, amely nem válaszoljóváhagyott követelményeket, és a társaság elfogadta és végrehajtotta, adóügyi tisztviselők követelései esetén a szervezet bíróságon tudja megvédeni költségeit.

Ha a szállodában van jegyiroda

A szállodák általában pénztárral rendelkeznekfelszerelés. Ezután a lakóhely számviteli dokumentumait nem töltik ki, és az alkalmazottnak pénztári csekket adnak ki. Ő beszél a regisztráció tényéről és a szállodai szoba fizetéséről.

Az ellenőrzéshez csatolható egy számla vagy más dokumentum, amely információkat tartalmaz egy adott munkavállaló regisztrációjáról.

Ha egy alkalmazott csekk helyett csekket kapottnyugta és készpénzes megbízás, ilyen helyzetben a jelentések készítésekor problémák adódhatnak az adószakemberek részéről. Természetesen egy vállalat megvédheti érdekeit a bíróságon, de ez az eljárás nem túl egyszerű.

A PKO-nak szóló nyugtákat szintén aa szállodai szállás jelentési dokumentumai. Ezeket is elfogadják, és általában nem vetnek felesleges kérdéseket. A nyugták hivatalos dokumentumok, amelyek igazolják, hogy a szálloda adminisztrációja elfogadta a pénzt.

Dokumentumok hiányában

Vannak olyan helyzetek is, amikor a munkavállaló nemnem nyújt be dokumentumot. Ezután a könyvelő kéri a szállodától egy adott személy lakóhelyéről szóló igazolást. Magának a vállalatnak pedig rendelkeznie kell információkkal az alkalmazott üzleti útjának időszakáról.

Az ilyen árnyalatok vitákhoz vezethetnek az adóügyi tisztviselőkkel, amelyeket általában a bíróság javára rendeznek a szervezet javára.

A dokumentumok benyújtásának elmulasztásaazzal magyarázható, hogy az alkalmazott nem szállodában, hanem bérelt lakásban lakott. Ebben az esetben a cég fizeti a lakásbérlés költségeit, a munkavállaló semmilyen költséget nem vállal, ami azt jelenti, hogy ezeket nem kompenzálják neki.

A könyvelők gyakran felteszik a kérdést - hogyan akkorfigyelembe veszi az adózás költségeit? A társaság nyereségének megadóztatásakor jelezheti a ház bérlésével kapcsolatos költségeket, de csak arra az időszakra, amikor alkalmazottja ténylegesen lakott benne. A költségeket minden más időszakban ésszerűtlennek tekintik, és az adóhatóság nem fogadja el.

A jelentéstételi dokumentumok elkészítése fontos ésbármely szervezet tevékenységének döntő pillanata. Általános szabály, hogy ezt a számviteli részleg alkalmazottai vagy a vállalat strukturális osztályainak vezetői végzik. Ha bármilyen problémája van, igénybe veheti harmadik fél cégeinek szolgáltatásait.