कैशलेस भुगतान, लाक्षणिक रूप से कहें तो, जहाज़ हैंअर्थव्यवस्था। वे बैंक खातों में भुगतान करके बनाए जाते हैं और रूसी संघ के नागरिक संहिता (अध्याय 45 और 46), सेंट्रल बैंक ऑफ रूस के गैर-नकद भुगतान पर विनियम संख्या 2-पी दिनांक 12 अप्रैल, 2001 द्वारा विनियमित होते हैं। पैसा भुगतानकर्ता के बैंक खाते से विक्रेता (प्राप्तकर्ता) के बैंक खाते में स्थानांतरित किया जाता है।

गैर-नकद भुगतान का मुख्य भुगतान में परिवर्तनएक भुगतान साधन आर्थिक विकास के एक निश्चित स्तर को इंगित करता है। विकसित देशों में नकद कारोबार कुल नकद कारोबार का लगभग 5% है। गैर-नकद भुगतान सेंट्रल बैंक को रूसी संघ के मौद्रिक कारोबार को नियंत्रित करने की अनुमति देता है। उनकी मदद से, धन परिसंचरण में काफी तेजी आती है, अस्थायी रूप से मुक्त धन का निर्माण होता है, और उनकी मदद से बैंकिंग प्रणाली अपनी उधार देने की क्षमताओं को बढ़ाती है। इसके अलावा, धन परिसंचरण में तेजी के परिणामस्वरूप (और मार्क्स की "श्रृंखला" "कमोडिटी-मनी-कमोडिटी" के अनुसार), राज्य में सामग्री कारोबार में भी तेजी आ रही है।

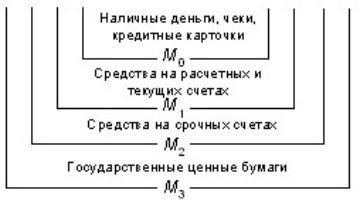

धन संचलन की समग्र संरचना

जैसा कि ज्ञात है, 1992 से गैर-नकद भुगतान शुरू हो गया हैरूस का विश्लेषण और प्रशासन बैंक ऑफ रूस के मौद्रिक समुच्चय के लेखांकन का उपयोग करके किया जाता है, जिसमें विभिन्न प्रकार के धन को अलग-अलग तरीके से समूहीकृत किया जाता है। आप आरेख 1 में देख सकते हैं कि उनकी आर्थिक सामग्री क्या है।

योजना 1. मौद्रिक संचलन की समग्र संरचना

यूनिट एम0शास्त्रीय सिद्धांत के अनुसार, एकजुट करता हैनकद, कार्ड खातों पर पैसा, इलेक्ट्रॉनिक पैसा और चेक, यानी, सबसे अधिक तरल संपत्ति। ये ऐसी संपत्तियां हैं जिनका व्यक्तियों द्वारा सक्रिय रूप से उपयोग किया जाता है। वह सूत्र जिसके द्वारा इसे निर्धारित किया जाता है वह इस प्रकार है: M0 = C + चेक (1)।

एम इकाई का उन्नत चरित्र1 M0 के सापेक्ष को सूत्र 2: M द्वारा प्रदर्शित किया जाता है1 = एम0 + बैंकों में चालू और चालू खातों में पैसा (2)।

यह इकाई कानूनी संस्थाओं की आर्थिक गतिविधियों को भी दर्शाती है जो चालू और चालू खातों में धन जमा करती हैं और उन्हें आर्थिक गतिविधियों के लिए उपयोग करती हैं।

यूनिट एम2, बदले में, एम इकाई का पूरक है1. इसमें निश्चित अवधि की प्रकृति के फंड शामिल हैं, यानी प्रतिभूतियों और जमा की जमा राशि। इस प्रकार, यह बैंकिंग प्रणाली की दीर्घकालिक देनदारियों का प्रतिनिधित्व करता है।

नकद मुख्य भुगतान साधन है

मौद्रिक संचलन के शास्त्रीय समग्र मॉडल के लिए, गैर-नकद भुगतान समुच्चय एम हैं1 और एम2.

इसके अलावा, प्रथम डिप्टी के बयान के अनुसारसेंट्रल बैंक के अध्यक्ष जॉर्जी इवानोविच लंटोव्स्की, वर्तमान में रूस के लिए मुख्य भुगतान साधन अभी भी नकद है। सच है, एम2 समुच्चय में उनकी हिस्सेदारी 2005 में 35.2% से घटकर 23.8% हो गई (2012 के अंत तक जानकारी)।

उनके टर्नओवर को व्यवस्थित करना महंगा है:विशेष नकदी रजिस्टर उपकरण, एक संग्रह प्रणाली आदि की आवश्यकता होती है। वहीं, पश्चिमी देशों के लिए, यह भूमिका मुख्य रूप से गैर-नकद भुगतान द्वारा निभाई जाती है। नकदी मुद्रा कारोबार की गति को काफी कम कर देती है - जो एक गतिशील अर्थव्यवस्था के कारकों में से एक है।

संवाददाता खातों का तंत्र

गैर-नकद भुगतान बैंक के कार्यों में से एक है।उन्हें लागू करने के लिए, स्व-सहायक उद्यमों के लिए बैंक में चालू खाते और बजट से वित्त पोषित संगठनों के लिए चालू खाते खोलना पर्याप्त नहीं है। संवाददाता बैंक खातों के लिए एक तंत्र की भी आवश्यकता है। यह सिस्टम कैसे काम करता है?

सेंट्रल बैंक द्वारा आयोजित गैर-नकद भुगतान प्रणाली कैसे काम करती है? तीन चरणों में.

- सबसे पहला. एंटरप्राइज ए अपने चालू खाते से बी-ए के संवाददाता खाते में लेनदेन की राशि में धनराशि स्थानांतरित करता है, अपने समकक्ष बी को भुगतान करने का निर्देश देता है।

- दूसरा. उद्यम ए के भुगतान दस्तावेज़ के अनुसार, उसका बैंक बी-ए सेंट्रल बैंक को केएस-बीए के संवाददाता खाते से विक्रेता केएस-बीबी की सेवा करने वाले बैंक के संवाददाता खाते में संबंधित राशि को लिखने का निर्देश देता है।

- तीसरा. बैंक बी, अपने संवाददाता खाते में प्राप्तियों पर नज़र रख रहा हैकेएस-बी अपने ग्राहक बी को प्राप्त भुगतान राशि को नोटिस करता है और उसे उसके चालू खाते में स्थानांतरित कर देता है। ऐसे गैर-नकद भुगतान आर्थिक कारोबार का वित्तीय आधार बनाते हैं।

एक बैंक के लिए, एक संवाददाता खाते में एक डबल होता हैसंरचना - बाहरी (नोस्ट्रो, सेंट्रल बैंक में खोला गया) और आंतरिक (लोरो - आंतरिक संवाददाता खाता)। नोस्ट्रो खाते और आंतरिक संवाददाता खाते में शेष एक दूसरे को प्रतिबिंबित करते हैं। यह सुनिश्चित करने के लिए, संवाददाता खाते के दोनों हिस्सों का लगातार एक-दूसरे के साथ मिलान किया जाता है।

भुगतान आदेश द्वारा निपटान

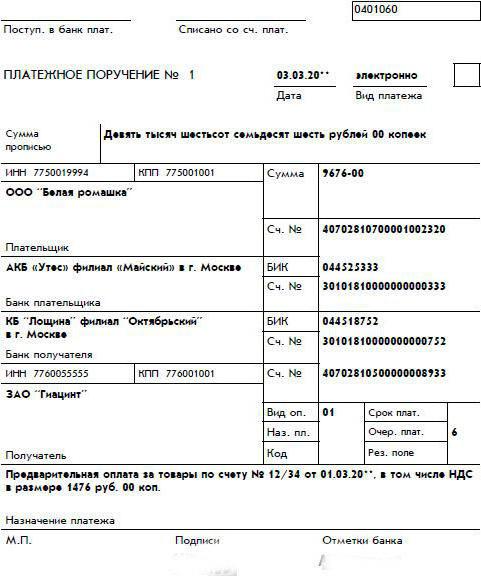

अधिकतर, गैर-नकद भुगतान शुरू किए जाते हैंभुगतानकर्ता संगठन. वह प्राप्तकर्ता के चालू खाते में धनराशि स्थानांतरित करने के लिए एक दस्तावेजी अनुरोध के साथ अपने चालू खाते की सेवा देने वाले बैंक से संपर्क करती है। इस अनुरोध को दर्शाने वाले दस्तावेज़ को भुगतान आदेश कहा जाता है। इसका एक नमूना आप नीचे दिए गए चित्र में देख सकते हैं.

भुगतान आदेशों को क्रियान्वित करने के लिए उपयोग किया जाता हैबजट और अतिरिक्त-बजटीय निधि में धन हस्तांतरित करने के क्षेत्रों में गैर-नकद भुगतान; उनकी व्यावसायिक गतिविधियों के दौरान प्रतिपक्षकारों का समझौता; क्रेडिट और जमा बैंकिंग लेनदेन; अन्य गैर-नकद लेनदेन।

गैर-नकद भुगतान पर विनियामक दस्तावेज़

इस दस्तावेज़ का प्रपत्र और इसे भरने के नियम3 अक्टूबर 2002 के सेंट्रल बैंक नंबर 2-पी के विनियमन और 3 मार्च 2003 के उसके निर्देश संख्या 1256-यू द्वारा निर्धारित (वही दस्तावेज़ अन्य प्रकार के गैर-नकद भुगतान का प्रबंधन करते हैं)।

इस पर आर्थिक रूप से जिम्मेदार व्यक्तियों द्वारा हस्ताक्षर किए जाते हैंभुगतान करने वाला संगठन, एक नियम के रूप में, निदेशक (प्रमुख) और मुख्य लेखाकार होता है। इसकी वैधता की अनुदेशात्मक रूप से निर्धारित अवधि 10 दिन है, भुगतान आदेश जारी होने के दिन की गणना नहीं की जाती है। चित्र में प्रस्तुत नमूने को उपर्युक्त हस्ताक्षरों के साथ-साथ भुगतान करने वाले संगठन की मुहर के साथ पूरक किया जाना चाहिए। उत्तरार्द्ध अपने भुगतान आदेशों को एक विशेष पत्रिका में दर्ज करने के लिए बाध्य है

संगठनों के गैर-नकद भुगतान (उद्यम)

संगठन में गैर-नकद भुगतान का संगठन(उद्यम में) इन कानूनी संस्थाओं के आर्थिक संबंधों के क्षेत्र में कार्य करता है। गैर-नकद तरीकों से, उद्यम को अपने तैयार उत्पादों (प्रदान की गई सेवाओं) की बिक्री से राजस्व प्राप्त होता है, और संगठन को अपने कार्यों को करने के लिए वित्तपोषण प्राप्त होता है। अधिकांश मामलों में ये धनराशि भुगतान आदेशों द्वारा किसी उद्यम या संगठन के चालू खाते में स्थानांतरित की जाती है। प्राप्त आय आंशिक रूप से आपूर्ति करने वाली कंपनियों के साथ निपटान पर खर्च की जाती है। गैर-बजटीय निधियों को कर और अनिवार्य भुगतान का भुगतान किया जाता है। इस मामले में, भुगतान उद्यम (संगठन) के चालू खाते पर शेष राशि के भीतर या प्रदान किए गए बैंक ऋण की सीमा के भीतर किया जाता है।

हालाँकि, ऐसे भुगतान करने में कुछ निश्चित पैटर्न होते हैं।

उद्यमों (संगठनों) द्वारा गैर-नकद भुगतान के आयोजन के सिद्धांत

किसी संगठन (उद्यम) में गैर-नकद भुगतान का संगठन कुछ सिद्धांतों द्वारा निर्देशित होता है:

- धनराशि उद्यम (संगठन) के बैंक खातों में संग्रहीत की जाती है।

- उद्यम (संगठन) सर्विसिंग बैंक और गैर-नकद भुगतान दोनों का चयन करने के लिए स्वतंत्र हैं।

- किसी उद्यम (संगठन) के चालू खाते खोलने का नियंत्रण कर प्राधिकरण द्वारा किया जाता है।

- धनराशि को बट्टे खाते में डालने का आधार उसके मालिक का आदेश है।

- आपूर्तिकर्ताओं को भुगतान माल, कच्चे माल, सामग्री के शिपमेंट के समय के करीब होता है।

भुगतान का क्रम

किसी संगठन (उद्यम) के चालू खाते में धन की कमी की स्थिति में गैर-नकद भुगतान कला द्वारा विनियमित कड़ाई से स्थापित तरीके से किया जाता है। 855 रूसी संघ का नागरिक संहिता।

सबसे पहले, भुगतान द्वारा किया जाता हैस्वास्थ्य को नुकसान पहुंचाने के साथ-साथ गुजारा भत्ता के हस्तांतरण के लिए निष्पादन की रिट। दूसरे, विच्छेद वेतन और बौद्धिक गतिविधि के लिए लेखकों को भुगतान से संबंधित निष्पादन की रिट पर। तीसरे चरण में वेतन का भुगतान, करों का हस्तांतरण (शुल्क), बजट में बीमा भुगतान शामिल हैं। चौथे तक - निष्पादन की शेष रिट पर। पांचवां, शेष भुगतान दस्तावेजों के लिए। गैर-नकद भुगतान की प्रक्रिया बैंकों द्वारा नियंत्रित की जाती है। उल्लंघन के मामले में, कला द्वारा स्थापित प्रक्रिया के अनुसार। रूसी संघ के नागरिक संहिता के 866, एक बैंक जिसने लापरवाही से नियंत्रण कार्य किया है, कला के अनुसार ब्याज का भुगतान करता है। रूसी संघ के नागरिक संहिता के 395।

भुगतान दस्तावेजों के पारंपरिक रूप

गैर-नकद भुगतान के लिए रूसी संघ की आर्थिक संस्थाएं, भुगतान आदेशों के अलावा, अन्य का उपयोग करती हैं: क्रेडिट पत्र, संग्रह आदेश, इलेक्ट्रॉनिक भुगतान, भुगतान अनुरोध - आदेश, चेक।

लेटर ऑफ क्रेडिट फॉर्म विक्रेता के लिए सुविधाजनक है, यानी।वह व्यक्ति जिसके पक्ष में साख पत्र खोला गया है। ग्राहक-खरीदार साख पत्र जारी करने के आदेश के साथ अपने बैंक से संपर्क करता है। इस प्रयोजन के लिए, फॉर्म 0401063 का उपयोग किया जाता है। बैंक, एक आदेश के आधार पर, सहमत दस्तावेजों के अनुसार वितरित निर्दिष्ट माल के भुगतान के लिए गारंटर के रूप में कार्य करने का कार्य करता है। भुगतान की राशि और उनके कार्यान्वयन की समय अवधि आदेश में निर्दिष्ट है। इस प्रकार, माल के विक्रेता को गारंटीकृत भुगतान प्राप्त होता है: या तो खरीदार के धन से, या उसे प्राप्त बैंक ऋण से। जारीकर्ता बैंक आपूर्तिकर्ता के बैंक (कार्यकारी बैंक) से संपर्क करता है। खरीदार के खाते से पैसा कार्यकारी बैंक के "लेटर ऑफ क्रेडिट" खाते में स्थानांतरित किया जाता है, जो इसे आपूर्तिकर्ता को जमा करता है।

बैंक द्वारा चेक धारक को चेक जारी किए जाते हैं, और उनका उपयोग चेक प्रस्तुत करने के तुरंत बाद चेक जारी करने वालों को नकद भुगतान करने के लिए किया जाता है।

गैर-नकद भुगतान के संग्रह के लिए, उन्हें आपूर्तिकर्ता द्वारा शुरू किया जाता है। वह अपने बैंक को भुगतानकर्ता द्वारा हस्तांतरित धनराशि प्राप्त करने और उन्हें उसके चालू खाते में जमा करने का निर्देश देता है।

इलेक्ट्रॉनिक भुगतान प्रणाली

21वीं सदी ने हमें एक प्रगतिशील गणना पद्धति दी- इलेक्ट्रॉनिक भुगतान. गैर-नकद भुगतान अधिक सुलभ हो गया है। ग्राहक अपने भुगतान कार्ड से या इलेक्ट्रॉनिक भुगतान प्रणाली में खोले गए "इलेक्ट्रॉनिक वॉलेट" खाते से दिन के किसी भी समय किसी अन्य खाते या कार्ड में धनराशि स्थानांतरित कर सकता है। इससे आपके घर पर आराम से रहते हुए भी, दिन के किसी भी समय, आपके पीसी से भुगतान करना संभव हो जाता है।

ऐसा करने के लिए, अपने पीसी पर WM कीपर लाइट वेब एप्लिकेशन और अपने स्मार्टफोन पर टेलीपैट इंस्टॉल करें।

वर्तमान में रूसी उपयोगकर्ता उपयोग कर रहे हैंकई दर्जन भुगतान प्रणालियों की सेवाएँ। PayCash सिस्टम 1998 में, WebMoney 1999 में और Yandex.Money 2002 में सामने आया। ये भुगतान प्रणालियाँ अंतर्राष्ट्रीय कार्ड भुगतान प्रणालियों मास्टरकार्डमास और वीज़ाइंटरनेशनल के साथ पूरी तरह से इंटरैक्ट करती हैं। इलेक्ट्रॉनिक मनी सिस्टम की गतिविधियाँ रूसी संघ के संघीय कानून "राष्ट्रीय भुगतान प्रणाली पर" द्वारा विनियमित होती हैं।

निष्कर्ष

यह स्पष्ट है कि रूसी संघ में धन संचलन की वर्तमान में पर्याप्त गतिशील संरचना नहीं है, क्योंकि नकद भुगतान का अभी भी इसमें महत्वपूर्ण हिस्सा है।

इस बीच, गैर-नकद भुगतान का विकास हुआ हैपरिप्रेक्ष्य। आख़िरकार, 21वीं सदी की वित्तीय प्रौद्योगिकियाँ फाइनेंसरों के बीच आशावाद को प्रेरित करती हैं। विशेष रूप से, सूचना प्रौद्योगिकी के विकास ने इलेक्ट्रॉनिक भुगतान को एक सुविधाजनक और सार्वभौमिक उपकरण में बदल दिया है। पिछले दशक में, अधिग्रहण में काफी सुधार हुआ है; यह तेज़ और अधिक विश्वसनीय हो गया है। हालाँकि, गैर-नकद भुगतान को मौलिक रूप से बेहतर बनाने के लिए बैंकिंग क्षेत्र, भुगतान प्रणाली और व्यवसाय की अधिक संरचित इच्छाशक्ति और संयुक्त प्रयासों की आवश्यकता है।