En économie, le capital est la propriété d'une personne physique ou morale, exprimée en termes monétaires (parfois en termes de marchandises). Il existe plusieurs options pour utiliser cette propriété:

- À des fins privées.

- Pour la conservation (achat d'antiquités ou d'articles de luxe).

- Pour la multiplication.

Développement du terme

Le capital financier (monétaire) représentela ressource de la vie économique, qui se compose de capitaux financiers (documents monétaires et espèces et non monétaires) et réels (ressources investies dans toutes sortes d'activités économiques). Les économistes interprètent le capital de différentes manières.

Les économistes interprètent le capital de différentes manières.Beaucoup d'entre eux pensent que ce concept est beaucoup plus large que le simple «argent». Par exemple, Smith caractérise le capital comme un certain stock d'argent et de choses. Ricardo continue. Il interprète le capital comme une réserve matérielle de moyens de production. En même temps, il estime que l'augmentation du prix du capital ne peut se faire que par le travail. L'économiste Fischer interprète le capital comme la création de services générateurs de profits.

En conséquence, la structure financière du capital est un certain nombre d'avantages, exprimés par des capacités mentales, matérielles et financières, qui sont utilisés pour augmenter la quantité de biens produits.

Le capital dans la théorie de la comptabilité est tous les fonds investis dans les actifs d'une organisation ou d'une entreprise.

Dans la théorie moderne des termes économiquesle capital financier est divisé en réel, exprimé sous une forme hautement intellectuelle et matérielle, et monétaire (financier), exprimé en espèces et en fonds et titres non monétaires.

Les économistes modernes insistent sur un autre type de capital - humain. Il est formé en raison de la contribution à la santé et à l'éducation des travailleurs qui constituent les ressources en main-d'œuvre de l'entreprise.

Concept de base

Le capital financier est en espèces et non en espècesles fonds que les hommes d’affaires investissent dans les affaires. La production a une demande non seulement de capital matériel. Tout d'abord, des fonds en espèces et non monétaires qui ne sont temporairement pas employés dans la production sont utilisés. Ils sont nécessaires pour obtenir des biens d'équipement.

Fermes ou organisations n'utilisant pas pleinementles revenus reçus pour les besoins courants, ils épargnent une partie de l'argent. Ils passent par les marchés financiers vers d'autres fermes ou organisations qui les utilisent pour acheter des biens d'équipement. C'est ainsi que se déroule l'investissement. L'entreprise qui a utilisé le capital de l'entreprise qui l'a conservé paie les intérêts du prêt. Cet intérêt est le prix du capital financier.

En économie, on pense que lesles marchés sont parfaitement compétitifs. Cela signifie que ni les épargnants ni les entreprises qui ont reçu l'investissement n'ont la capacité d'influencer le taux d'intérêt en modifiant le montant de l'épargne investie ou en modifiant la demande pour eux. Ainsi, le taux d'intérêt isostatique du marché se développe grâce à une concurrence loyale tant pour les épargnants que pour les entreprises d'épargne.

La demande de capital financier dépend depaiement des intérêts pour l'investissement. Plus les frais sont bas, plus l'investissement est important. Le nombre d'offres des sociétés d'épargne dépend également du taux d'intérêt: plus il est important, plus le montant de l'épargne est élevé.

Maintien du capital financier

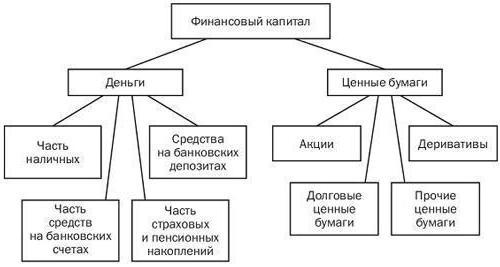

Le capital financier est en espècesdocuments et fonds en espèces et autres qu'en espèces. Dans ce cas, les documents de valeur en tant que catégorie sont pleinement reconnus comme capital financier. Les fonds en espèces et autres qu'en espèces ne peuvent être pleinement considérés comme tels. Le capital financier n'inclut pas la masse monétaire entre les mains des citoyens du pays, dans les caisses de diverses entreprises et entreprises, ainsi que la partie clé des fonds dans les comptes courants dans les banques (car il est utilisé pour effectuer des achats et des ventes transactions). Seule une partie de ces fonds, promis par versements ou par acompte, peut relever de la catégorie «capital financier des organisations». La part des fonds des organisations qui est utilisée comme épargne retraite ou assurance peut également être une part du capital financier.

Le diagramme montre un diagramme approximatif du capital financier.

Conditions économiques préalables

Formation de la catégorie économique "financièrecapital "provoqué par le besoin de rotation économique. Compte tenu du modèle de circulation dans l'économie, on constate que les organisations pour les coûts de paiement des ressources économiques et des dépenses courantes conservent une part de leurs actifs dans des comptes courants dans les banques et en espèces, et une partie dans les documents de caisse et dans les dépôts. dans les banques pour les dépenses futures. Les ménages accumulent également des économies et effectuent divers paiements, y compris les impôts. À ces fins, ils ouvrent également des comptes dans les banques, sur les dépôts et détiennent des titres. L'État, en tant que représentant de la vie économique, effectue des paiements pour les services, les subventions et les biens, exécute les transferts d'argent du gouvernement et imprime ses propres titres. Les fonds, les assurances et les fonds de pension, participant au cycle économique, réduisent les risques émergents au cours des activités sociales et économiques, tout en gardant une partie de leurs fonds actifs temporairement inoccupés.

Réalités modernes

Dans le cycle économique actuelle capital financier est un vrai capital. Cela est dû au fait que les titres et la masse monétaire sont transférés vers le fonds de roulement corporel et les immobilisations.

Ici, vous devez tenir compte du fait que le capital financier n'est pastout s'écoule dans le réel. Par exemple, certains ménages de notre pays conservent une partie de leurs fonds actifs en devises chez eux. Le chiffre d'affaires du secteur économique transforme la part du capital réel en capital financier. Cela peut se produire, par exemple, à la suite d'une diminution du capital fixe due à des charges d'amortissement déposées sur des comptes bancaires. De plus, le capital financier est constamment complété par des injections financières (même achat de titres). Il en découle que le capital financier fonctionne en parallèle avec le capital réel.

Forme de ressources financières

Comme il ressort clairement de ce qui précède, le capital financier- C'est la part des ressources financières de l'organisation qui est en circulation et apporte un certain revenu. Autrement dit, ce sont des ressources avancées et (ou) investies dans le but de réaliser un profit. Le capital financier de l'entreprise est la base sur laquelle l'organisation est créée et développée. C'est le capital qui caractérise la valeur totale des actifs de l'entreprise sous forme incorporelle et corporelle et l'investissement en actifs.

Dans le processus de travail, le capital sert de garantintérêts de l’organisation elle-même et de l’État. Par conséquent, c'est l'objet principal de la gestion financière de l'organisation et les responsables du service financier sont tenus de surveiller la grande efficacité de son utilisation.

Signes de capital financier

Les ressources financières et le capital sont interconnectés. Sur cette base, plusieurs caractéristiques du capital financier de l'organisation sont distinguées.

Affiliation

Ici, le capital diffère en capitaux propres etemprunté. Les fonds propres peuvent être utilisés pour juger de la valeur totale des fonds de l'entreprise (qui sont soumis aux droits de propriété de l'entreprise). Il comprend la réserve, le capital supplémentaire autorisé et les bénéfices non répartis.

Le capital autorisé ou apporté estle montant minimum des biens propres, qui est une garantie pour les créanciers. Sa taille est stipulée dans la charte de l'organisation (le minimum est fixé au niveau de la législation fédérale).

Le capital supplémentaire se compose du montant de la réévaluationobjets de propriété corporelle de l'entreprise, dont la durée de vie utile est supérieure à un an. Ce capital comprend également les valeurs gratuites reçues par l'entreprise, les montants reçus en excédent de la valeur minimale des titres placés et les autres montants monétaires entrant dans cette catégorie.

Le capital de réserve est le cumul des déductions du bénéfice obtenu pour un événement imprévu: pertes éventuelles, rachat d'actions, etc. Le montant des déductions est réglementé par la charte.

Le capital financier est le profit d'une entreprise, qui est pratiquement sa partie la plus fondamentale.

Capital de la dette - espèces ou autres valeurs qui sont attirées sur une base remboursable pour améliorer les activités de l'organisation.

Investir

Sur la base de l'investissement, le fonds de roulement et le capital fixe sont distingués.

Une partie du capital investi en immobilisations et immobilisations constitue du capital fixe. Le capital financier comprend également le fonds de roulement.

Tous les actifs corporels et incorporels,inclus dans le capital financier de l'organisation sont en circulation constante. Sur cette base, il peut être divisé en fonction de la forme de son emplacement dans le prochain cercle de rotation. C'est une forme d'argent, de production et de marchandise.

La forme monétaire est l'investissement. Les investissements peuvent être à la fois dans des actifs extra et courants. Dans tous les cas, ils évoluent vers une forme productive.

Au stade de la production, le capital se transforme en forme de marchandise (travail, service).

La troisième et dernière étape - le capital marchand se transforme en argent par la vente de biens (services ou travaux).

Parallèlement à ces mouvements de capitaux, sa valeur change.

Gestion du capital financier

Cette fonction incombe généralement au service de gestion.entreprises et signifie la gestion de leurs propres flux financiers. Pour cela, l'organisation doit former une politique financière à long et à court terme. Son objectif principal doit être d'attirer et de répartir correctement les flux financiers.

La gestion du capital financier est conçue pour résoudre plusieurs problèmes fondamentaux.

- Détermination du montant rationnellement requis des fonds propres.

- Augmentation (si nécessaire) des bénéfices non répartis ou émission d'actions pour augmenter les fonds propres.

- Formulation et mise en œuvre de la politique de dividende et structure de l'émission d'actions supplémentaires.

L'élaboration de la politique financière se déroule en plusieurs étapes.