Bargeldloses Bezahlen ist im übertragenen Sinne ein SchiffWirtschaft. Sie erfolgen durch Zahlungen auf Bankkonten und unterliegen dem Bürgerlichen Gesetzbuch der Russischen Föderation (Kap. 45 und 46), der Verordnung über nicht zahlungswirksame Abrechnungen der russischen Zentralbank Nr. 2-P vom 12.04.2001 Das Geld wird vom Bankkonto des Zahlers auf das Bankkonto des Verkäufers (Empfänger) überwiesen.

Bargeldloses Bezahlen zum Mainstream machenEin Zahlungsinstrument weist auf ein bestimmtes wirtschaftliches Entwicklungsniveau hin. In Industrieländern macht der Bargeldumsatz etwa 5% des gesamten Geldumsatzes aus. Mit bargeldlosen Zahlungen kann die Zentralbank den Geldumsatz der Russischen Föderation kontrollieren. Mit ihrer Hilfe wird der Geldumlauf erheblich beschleunigt, vorübergehend freie Mittel gebildet und mit ihrer Hilfe erweitert das Bankensystem seine Möglichkeiten zur Kreditvergabe. Infolge der Beschleunigung des Geldumlaufs (und im Einklang mit der "Kette" von Marx "Waren-Geld-Waren") beschleunigt sich auch der Materialumsatz im Staat.

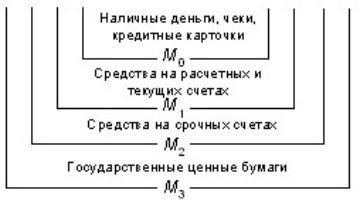

Gesamtstruktur des Geldumlaufs

Wie Sie wissen, sind seit 1992 bargeldlose Zahlungen inRussland wird von der Bank of Russia unter Berücksichtigung von Geldmengenaggregaten analysiert und verwaltet, in denen verschiedene Geldarten auf unterschiedliche Weise gruppiert werden. Was ist ihr wirtschaftlicher Inhalt, können Sie in Abbildung 1 sehen.

Schema 1. Gesamtstruktur des Geldumlaufs

Einheit M.0kombiniert nach der klassischen TheorieBargeld, Geld auf Kartenkonten, elektronisches Geld und Schecks, dh die am höchsten liquiden Mittel. Dies sind Vermögenswerte, die Einzelpersonen aktiv nutzen. Die Formel, nach der es bestimmt wird, lautet wie folgt: М0 = C + prüft (1).

Ergänzter Charakter der M-Einheit1 relativ zu М0 wird durch die Formel 2 angezeigt: М1 = M.0 + Geld auf Girokonten und Abrechnungskonten bei Banken (2).

Dieses Aggregat zeigt auch die wirtschaftlichen Aktivitäten juristischer Personen an, die Mittel auf Girokonten und Abrechnungskonten ansammeln und für wirtschaftliche Aktivitäten verwenden.

Einheit M.2wird wiederum zu Einheit M ergänzt1... Darin enthalten sind befristete Zahlungsmittel, dh Einlagen von Wertpapieren und Einlagen. Somit repräsentiert es die langfristigen Verbindlichkeiten des Bankensystems.

Bargeld ist das Hauptzahlungsinstrument

Für das klassische aggregierte Modell des Geldumlaufs sind nicht zahlungswirksame Abrechnungen Aggregate M.1 und M2.

Darüber hinaus nach Aussage des Ersten StellvertretersDer Vorsitzende der Zentralbank, Georgy Ivanovich Luntovsky, derzeit das wichtigste Zahlungsinstrument für Russland, ist immer noch Bargeld. Ihr Anteil an der M2-Einheit ging zwar von 35,2% im Jahr 2005 auf 23,8% zurück (Informationen Ende 2012.)

Die Organisation ihres Umsatzes ist teuer:erfordert spezielle Bargeldausrüstung, ein Sammelsystem usw. Gleichzeitig wird diese Rolle in westlichen Ländern hauptsächlich durch bargeldlose Zahlungen gespielt. Bargeld reduziert die Umsatzrate von Geld erheblich - einer der Faktoren einer dynamischen Wirtschaft.

Korrespondenzkonto-Mechanismus

Bargeldloses Bezahlen ist eine der Funktionen der Bank.Um sie umzusetzen, reicht es nicht aus, Abrechnungskonten bei einer Bank für selbsttragende Unternehmen und Girokonten für aus dem Haushalt finanzierte Organisationen zu eröffnen. Ein Mechanismus für Bankkorrespondenzkonten ist ebenfalls erforderlich. Wie funktioniert dieses System?

Wie funktioniert das bargeldlose CBR-Zahlungssystem? In drei Schritten.

- Der erste... Unternehmen A überweist Geld in Höhe des Vorgangs von seinem Girokonto auf das Korrespondenzkonto B-A und weist an, die Zahlung an seine Gegenpartei B zu leisten.

- Der zweite... Gemäß dem Zahlungsdokument von Unternehmen A weist seine Bank BA die Zentralbank an, den entsprechenden Betrag vom Korrespondenzkonto von KS-BA auf das Korrespondenzkonto der Bank, die den Verkäufer KS-BB bedient, abzuschreiben.

- Drittens... Bank B, Verfolgung von Belegen auf Ihrem KorrespondenzkontoKS-B benachrichtigt den erhaltenen Zahlungsbetrag an die Adresse seines Kunden B und überweist ihn auf sein Girokonto. Diese bargeldlose Zahlung ist die finanzielle Grundlage des wirtschaftlichen Umsatzes.

Für die Bank hat das Korrespondenzkonto ein DoppelStruktur - extern (NOSTRO, in der Zentralbank eröffnet) und intern (LORO - internes Korrespondenzkonto). Die Guthaben auf dem NOSTRO-Konto und auf dem internen Korrespondenzkonto spiegeln sich wider. Um dies sicherzustellen, werden beide Teile des Korrespondenzkontos ständig gegeneinander geprüft.

Abrechnungen durch Zahlungsaufträge

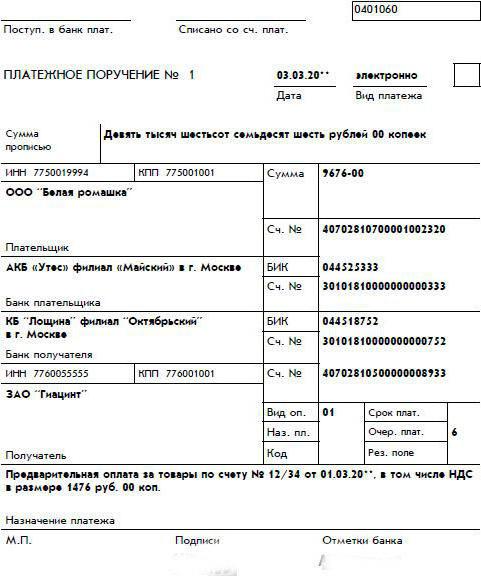

In den meisten Fällen werden bargeldlose Zahlungen eingeleitetvon der zahlenden Organisation. Sie beantragt bei der Bank, die ihr Girokonto bedient, eine dokumentarische Aufforderung, Geld von diesem auf das Girokonto ihres Empfängers zu überweisen. Das Dokument, das diesen Einspruch widerspiegelt, wird als Zahlungsauftrag bezeichnet. Sie können ein Beispiel davon im Bild unten sehen.

Durch Zahlungsaufträge,Sachzahlungen in den Bereichen Überweisung von Mitteln an den Haushalt und außerbudgetäre Mittel; Abwicklung von Gegenparteien im Rahmen ihrer Geschäftstätigkeit; Kredit- und Einlagenbankgeschäfte; sonstige nicht zahlungswirksame Transaktionen.

Zulassungsdokumente für bargeldloses Bezahlen

Das Formular dieses Dokuments und die Regeln zum Ausfüllenwerden durch die Zentralbankverordnung Nr. 2-p vom 03.10.2002 und ihre Richtlinien Nr. 1256-U vom 03.03.2003 festgelegt (dieselben Dokumente gelten auch für andere Arten von bargeldlosen Zahlungen).

Es wird von finanziell Verantwortlichen unterzeichnetDie Zahlerorganisation ist in der Regel der Direktor (Chef) und der Hauptbuchhalter. Die gesetzliche Gültigkeitsdauer beträgt 10 Tage, abzüglich des Tages, an dem der Zahlungsauftrag ausgestellt wurde. Das in der Abbildung gezeigte Beispiel sollte durch die obigen Unterschriften sowie das Siegel der zahlenden Organisation ergänzt werden. Letzterer ist verpflichtet, seine Zahlungsaufträge in einem speziellen Journal zu berücksichtigen

Sachzahlungen von Organisationen (Unternehmen)

Organisation von bargeldlosen Zahlungen in der Organisation(im Unternehmen) dient dem Bereich der Wirtschaftsbeziehungen dieser juristischen Personen. Auf bargeldlose Weise erhält das Unternehmen Erlöse aus dem Verkauf seiner fertigen Produkte (erbrachte Dienstleistungen), und die Organisation erhält Finanzmittel für die Erfüllung ihrer Aufgaben. Diese Mittel werden in den meisten Fällen durch Zahlungsaufträge auf das Girokonto eines Unternehmens oder einer Organisation überwiesen. Der erhaltene Erlös wird teilweise für Siedlungen mit versorgenden Unternehmen ausgegeben. Es gibt eine Zahlung von Steuern und obligatorischen Zahlungen an nicht budgetäre Fonds. In diesem Fall erfolgen die Zahlungen innerhalb des Guthabens auf dem Girokonto des Unternehmens (der Organisation) oder innerhalb der Grenzen des bereitgestellten Bankdarlehens.

Gleichzeitig gibt es bestimmte Muster bei der Umsetzung solcher Zahlungen.

Grundsätze für die Organisation von bargeldlosen Zahlungen durch Unternehmen (Organisationen)

Die Organisation des bargeldlosen Zahlungsverkehrs in der Organisation (im Unternehmen) richtet sich nach bestimmten Grundsätzen:

- Das Geld wird auf den Bankkonten eines Unternehmens (einer Organisation) geführt.

- Unternehmen (Organisationen) können sowohl die Servicebank als auch die Form des bargeldlosen Zahlungsverkehrs frei wählen.

- Die Eröffnung von Girokonten eines Unternehmens (einer Organisation) wird von der Steuerbehörde kontrolliert.

- Die Grundlage für die Belastung von Geldern ist die Bestellung des Eigentümers.

- Die Zahlung an Lieferanten erfolgt kurz vor dem Versand von Waren, Rohstoffen und Materialien.

Priorität der Zahlungen

Sachzahlungen im Falle eines Geldmangels auf dem Girokonto der Organisation (des Unternehmens) erfolgen auf streng festgelegte Weise, geregelt durch Art. 855 des Bürgerlichen Gesetzbuches der Russischen Föderation.

Zuallererst werden Zahlungen von geleistetHinrichtungsbefehle zur Schädigung der Gesundheit sowie zur Unterhaltsübertragung. Im zweiten - laut Vollstreckungsbescheid über Abfindungen Zahlungen an Autoren für geistige Tätigkeit. Die dritte Priorität umfasst Zahlungen für Löhne, Übertragung von Steuern (Gebühren) und Versicherungszahlungen an das Budget. Der vierte - nach dem Rest des Vollstreckungsbescheids. Fünftens - für den Rest der Zahlungsdokumente. Das Verfahren für bargeldlose Zahlungen wird von den Banken kontrolliert. Im Falle eines Verstoßes gemäß dem in Art. 866 des Bürgerlichen Gesetzbuches der Russischen Föderation zahlt eine Bank, die die Kontrollfunktion fahrlässig ausgeübt hat, Zinsen gemäß Art. 395 des Bürgerlichen Gesetzbuches der Russischen Föderation.

Traditionelle Formen von Zahlungsdokumenten

Unternehmen der Russischen Föderation verwenden neben Zahlungsaufträgen auch andere Mittel für bargeldlose Abrechnungen: Akkreditive, Inkassobestellungen, elektronische Zahlungen, Zahlungsanforderungen - Bestellungen, Schecks.

Das Akkreditivformular ist für den Verkäufer bequem, d.h.die Person, zu deren Gunsten das Akkreditiv geöffnet wird. Der Kunde-Käufer beantragt bei seiner Bank die Ausstellung eines Akkreditivs. Verwenden Sie dazu das Formular 0401063. Die Bank verpflichtet sich auf der Grundlage der Bestellung, als Garant für die Zahlung der angegebenen Waren gemäß den vereinbarten Unterlagen zu fungieren. Die Höhe der Zahlungen und der Zeitraum für ihre Durchführung sind in der Bestellung angegeben. Somit erhält der Verkäufer der Ware eine garantierte Zahlung: entweder auf Kosten des Käufers oder auf Kosten des Bankdarlehens, das er erhalten hat. Die ausstellende Bank kontaktiert die Bank des Lieferanten (Executive Bank). Das Geld wird vom Konto des Käufers auf das Konto "Akkreditive" der Exekutivbank überwiesen, die es dem Lieferanten gutschreibt.

Schecks werden über das Kontrollkästchen an den Scheckinhaber ausgestellt und dazu verwendet, unmittelbar nach Vorlage des Schecks Bargeldschubladen an die Schubladen zu zahlen.

Bei Inkasso werden diese vom Lieferanten veranlasst. Er weist seine Bank an, vom Zahler überwiesene Beträge entgegenzunehmen und auf seinem Girokonto gutzuschreiben.

Elektronische Zahlungssysteme

Das 21. Jahrhundert gab uns eine progressive Berechnungsmethode- elektronische Zahlungen. Die Implementierung bargeldloser Zahlungen ist zugänglicher geworden. Der Kunde kann zu jeder Tageszeit Geld von seiner Zahlungskarte oder von einem E-Wallet-Konto, das in einem elektronischen Zahlungssystem eröffnet wurde, auf ein anderes Konto oder eine andere Karte überweisen. Auf diese Weise können Sie zu jeder Tageszeit Zahlungen von Ihrem PC aus tätigen, auch in einer komfortablen häuslichen Umgebung.

Dazu wird die WM Keeper Light WEB-Anwendung auf dem PC und Telepat - auf dem Smartphone installiert.

Jetzt verwenden russische BenutzerDienstleistungen von mehreren Dutzend Zahlungssystemen. 1998 erschien das PayCash-System, 1999 - WebMoney, 2002 - "Yandex.Money". Diese Zahlungssysteme interagieren perfekt mit den internationalen Kartenzahlungssystemen MastercardMass und Visa International. Die Aktivitäten elektronischer Geldsysteme sind im Bundesgesetz der Russischen Föderation "Über das nationale Zahlungssystem" geregelt.

Fazit

Es ist offensichtlich, dass der Geldumlauf in der Russischen Föderation derzeit nicht ausreichend dynamisch strukturiert ist, da Barzahlungen immer noch einen erheblichen Anteil daran haben.

Inzwischen hat sich die Entwicklung der bargeldlosen Zahlungen entwickeltPerspektive. Schließlich sorgen die Finanztechnologien des 21. Jahrhunderts für Optimismus bei den Finanziers. Insbesondere die Entwicklung der Informationstechnologie hat elektronische Zahlungen zu einem bequemen und universellen Werkzeug gemacht. Die Akquisition hat sich in den letzten zehn Jahren erheblich verbessert und ist schneller und zuverlässiger geworden. Um die bargeldlosen Zahlungen grundlegend zu verbessern, sind jedoch ein strukturierterer Wille und gemeinsame Anstrengungen des Bankensektors, der Zahlungssysteme und der Wirtschaft erforderlich.