У статті розглянуті такі поняття, як критеріїГурвіца, Севіджа і Вальда. Упор зроблений переважно на перший. Критерій Гурвіца докладно описаний як з алгебри точки зору, так і з позиції прийняття рішення в умовах невизначеності.

Варто почати з визначення поняття стійкості. Воно характеризує здатність системи повертатися до рівноважного стану після закінчення обурення, яке порушило сформоване раніше рівновагу.

Важливо відзначити, що його опонент - нестійка система - постійно віддаляється від свого рівноважного стану (робить коливання навколо нього) з повертає амплітудою.

Критерії стійкості: визначення, види

Це звід правил, які дозволяють судити проіснуючих знаках коренів характеристичного рівняння без пошуку його рішення. А останні, в свою чергу, надають можливість судити про стійкість конкретної системи.

Як правило, вони бувають:

- алгебраїчними (складання по конкретному характеристическому рівняння алгебраїчних виразів із застосуванням спеціальних правил, які характеризують стійкість САУ);

- частотними (об'єкт вивчення - частотні характеристики).

Критерій стійкості Гурвіца з алгебри точки зору

Їм виступає алгебраїчний критерій, що має на увазі розгляд певного характеристичного рівняння у вигляді стандартної форми:

A (p) = aᵥpᵛ + aᵥ₋₁pᵛ¯¹ + ... + a₁p + a₀ = 0.

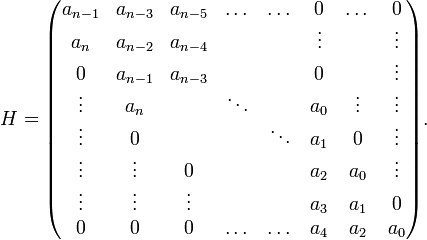

За допомогою його коефіцієнтів формується матриця Гурвіца.

Правило складання матриці Гурвіца

У напрямку зверху вниз по порядку виписуютьсявсі коефіцієнти відповідного характеристичного рівняння, починаючи від aᵥ₋₁ до a0. У всіх шпальтах вниз від головної діагоналі вказують коефіцієнти зростаючих ступенів оператора p, потім вгору - відбувають. Відсутні елементи замінюються нулями.

Прийнято вважати, що система стійка, коли всінаявні діагональні мінори розглянутої матриці позитивні. Якщо головний визначник дорівнює нулю, то можна говорити про знаходження її на кордоні стійкості, причому аᵥ = 0. У разі дотримання інших умов розглянута система розташовується на кордоні нової апериодической стійкості (передостанній мінор прирівнюється до нуля). При позитивному значенні залишилися миноров - на кордоні вже колебательной стійкості.

Ухвалення рішення в ситуації невизначеності: критерії Вальда, Гурвіца, Севіджа

Вони є критеріями вибору найбільшдоцільною варіації стратегії. Критерій Севіджа (Гурвіца, Вальда) застосовується в ситуації, коли мають місце невизначені апріорні ймовірності станів природи. Їх основа - аналіз матриці ризиків або платіжної матриці. У разі невідомості розподілу ймовірностей майбутніх станів вся наявна інформація зводиться до списку її можливих варіантів.

Отже, варто почати з максимінної критерію Вальда. Він виступає критерієм крайнього песимізму (обережного спостерігача). Цей критерій можна сформувати і для чистих, і для змішаних стратегій.

Свою назву він отримав на підставі припущення статиста щодо того, що природа може реалізувати стану, в рамках яких величина виграшу прирівняна до найменшого значення.

Цей критерій тотожний песимістичним,який застосовується в ході рішення матричних ігор, найчастіше в чистих стратегіях. Так, спочатку необхідно вибрати з кожного рядка мінімальне значення елемента. Потім виділяється стратегія ОПР, яка відповідає максимальному елементу серед вже відібраних мінімальних.

Обрані за допомогою розглянутого критерію варіанти позбавлені ризику, так як ЛПР стикається з більш поганим результатом, ніж той, який виступає орієнтиром.

Отже, найприйнятнішою, згідно з критерієм Вальда, визнано чисту стратегія, так як вона в гірших умовах гарантує максимально граничний виграш.

Далі варто розглянути критерій Севіджа. Тут при виборі 1-го з доступних рішень на практиці, як правило, зупиняються на такому, який призведе до мінімальних наслідків у разі, якщо вибір все ж виявиться помилковим.

Згідно з цим принципом, будь-яке рішенняхарактеризується деякою величиною додаткових втрат, що виникають в ході його здійснення, у порівнянні з правильним при наявних стані природи. Очевидно, що правильне рішення не може нести додаткові втрати, через що їх величина прирівняна до нуля. Так, в ролі найбільш доцільною приймається стратегія, величина втрат в якій мінімальна при гіршому збігу обставини.

Критерій песимізму-оптимізму

Так по-іншому називається критерій Гурвіца. В процесі вибору рішення, в ході оцінки ситуації, що склалася замість двох крайнощів дотримуються так званої проміжної позиції, яка враховує ймовірність як сприятливого, так і найгіршого поведінки природи.

Даний компромісний варіант запропонував Гурвіц. Згідно з ним, для будь-якого рішення знадобиться встановити лінійну комбінацію min і max, далі вибрати стратегію, яка відповідає їх максимального значення.

Коли виправдане застосування розглянутого критерію?

Використовувати критерій Гурвіца доцільно в ситуації, яка характеризується такими ознаками:

- Існує необхідність взяття до уваги найгіршого з варіантів.

- Відсутність знань щодо ймовірностей станів природи.

- Припустимо певний ризик.

- Реалізується досить мале число рішень.

висновок

Наостанок буде не зайве нагадати, що в статті були розглянуті критерії Гурвіца, Севіджа і Вальда. Критерій Гурвіца докладно описаний з різних точок зору.