Која је стопа рефинансирања Банке Русије?Ово је питање које забрињава економисте, шпекуланте, трговце, па чак и представнике банкарског сегмента. Можемо рећи да стопа делује у облику монетарне понуде Централне банке Руске Федерације мањим финансијским институцијама. Централна банка даје кредите комерцијалним финансијским структурама, које даље кредитирају физичка лица (држављане земље) и правна лица (предузећа, предузећа и организације).

Стопа рефинансирања у пракси

Да би се детаљно разумело шта јестопа рефинансирања Банке Русије, размотрити механизам кретања новчаних токова. Комерцијалне финансијске институције позајмљују новац од Централне банке Руске Федерације. На пример, милион долара. Годину дана касније, мали учесник финансијског система мора да врати позајмљени милион долара Централној банци Руске Федерације, плус камате за његово коришћење. Тренутна стопа рефинансирања Банке Русије биће исти проценат који мала пословна банка мора да плати, поред главног дуга. Током године, док мала финансијска институција користи новац Централне банке Руске Федерације, издаје кредите становништву и предузетницима уз камату која је за ред величине већа од стопе рефинансирања. Разлика између стопе Централне банке Руске Федерације и камате по којој комерцијална структура издаје новац је профит ове друге. Становништво је кредитирано, а сви учесници у шеми добијају свој профит.

Зашто Централна банка Руске Федерације не ради директно са грађанима земље?

Централна банка Руске Федерације не ради са приватним и правнимлица директно само зато што обим најмањих финансијских трансакција са њим износи милионе, па чак и десетине, стотине милиона долара. Такве суме су предузетницима једноставно недоступне. Мале финансијске институције делују као нека врста посредника у структури кредитирања становништва. За финансијске институције ово је прилика за зараду. Људи, заузврат, добијају висококвалитетне финансијске услуге захваљујући широком систему канцеларија и филијала, присуству структура са великим бројем банкомата. Претпоставимо да ће величина стопе рефинансирања Банке Русије бити једнака 10%. У овом случају, становништво и предузетници ће добити кредите од 18%. Као резултат тога, банкари ће добити нето профит од 8% од укупне уплате за коришћење средстава.

Да ли је дозвољено да их издају становништву у највећем могућем проценту?

Мале финансијске институције могу да се задужују код Централне банкесредства по ниској каматној стопи, а већ сада могу да преносе новац становништву по каматној стопи коју желе. У теорији, таква могућност постоји. Ипак, треба обратити пажњу и на конкуренцију која је у последње време више него оштра у финансијском сегменту Русије. Превисоке стопе плаше купце. Већ смо грубо испитали која је стопа рефинансирања Банке Русије. Дешава се да је то само неколико редова величине ниже од онога што је доступно обичном грађанину земље. Штавише, предлози већине комерцијалних структура се не разликују много. Постоје изузеци на тржишту. На пример, кредитне организације које пружају потрошачке кредите у великим продавницама и кредитирање путем картица могу да поставе стопе у распону од 30% до 70%. Потрага за купцима заснива се на психологији људи који желе нешто да купе. Управо они, због недовољне финансијске писмености, пристају на тако неисплативо партнерство.

Како се израчунава стопа рефинансирања?

Стопа рефинансирања Централне банке Русијеодређује се узимајући у обзир два фактора. Ово је стварна економска ситуација у земљи и стопа инфлације. Како стопа инфлације расте, расте и стопа. Када стопе инфлације опадају, она се спушта. Ситуација се може посматрати и са друге стране. Када је каматна стопа за рефинансирање Банке Русије ниска, становништво може уживати у предностима јефтиних кредита. Цене на њих у овом периоду су знатно снижене, људи су вољни да сарађују, јер могу себи да купе шта год желе, уз минималну преплату. Предузећа која могу да траже средства за своје активности такође добијају одређене погодности. Привлачење "јефтиног" новца у посао омогућава производњу великих количина производа са даљим примањем високих прихода након њихове продаје.

Како стопа одражава економско стање државе?

Стопа рефинансирања Централне банке Руске Федерациједелује као својеврсни индикатор стања економије државе и животног стандарда људи. Уз ниске камате на кредите, људи имају велику количину новца при руци. Постоји велика потражња за робом у вези са могућностима њихове куповине. Као резултат тога, након неког времена, роба почиње да расте због недостатка. Ситуација ће интензивирати раст инфлације. Ово је процес депресијације новца, који одражава могућност куповине различитих количина робе за исти износ. Висока инфлација одражава добробит људи. Што је резултат већи, то је ниже благостање и већи ниво незадовољства. Стопе рефинансирања Народне банке се стално мењају, јер се користе за прилагођавање стопе инфлације. Да би се зауставила депресијација новца, стопа расте, што доводи до повећања цене кредита, до смањења потражње за њима и до смањења куповне моћи.

Однос стопе и опорезивања

Поред кредитирања, стопа рефинансирањаЦентрална банка Руске Федерације се активно користи у области опорезивања. На пример, вреди поменути опорезивање прихода са депозитног рачуна на који је камата већа од стопе рефинансирања за више од 5 процентних поена. На пример, ако је стопа рефинансирања 10%, а депозитна стопа 15%, онда не морате да плаћате порез. Ако је стопа на депозит једнака 20%, онда ћете морати да платите порез држави у износу од 35% вишка од 5% на депозит.

Однос стопе и обавеза послодаваца

С обзиром на питање, колика је стопарефинансирања Банке Русије, вреди напоменути да делује као средство које је главно за одређивање накнада које су запосленом дужне у случају кашњења исплате зарада, у случају кашњења регреса или средстава која морају се исплатити радницима у случају отпуштања. У складу са руским законом, послодавац мора да исплати пун износ дуга, на који се додаје новчана накнада обрачуната на основу стопе. То ће бити најмање 1/300 стопе рефинансирања за сваки дан кашњења. Индикатор се користи за израчунавање казне која се наплаћује као казна за неплаћање пореза и других накнада.

Стопа у Русији

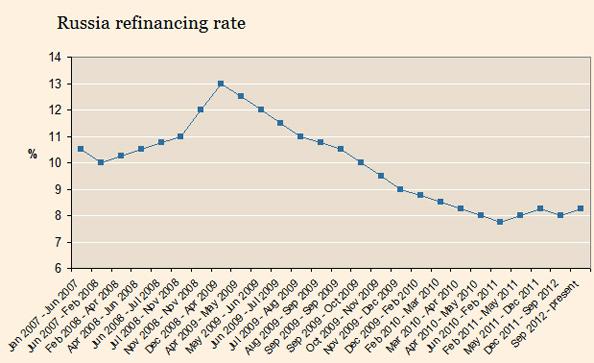

Тренутна ситуација у свету диктира своја правила.Акутна економска криза натерала је руске банке да се све чешће обраћају Централној банци за финансијску помоћ. Кредитирање им омогућава да у потпуности испуне своје обавезе према купцима. Обезбеђивање средстава под каматом комерцијалним структурама назива се рефинансирање. По први пут стопа рефинансирања банке Руске Федерације појавила се 1993. године. Током 10 година систематски се мењао. Русија је увек настојала да овај показатељ што више смањи, све до нивоа водећих земаља. Конкретно, у Јапану стопа износи 0,1%, што у потпуности одражава висок ниво развоја државе. У Русији каматна стопа износи 8,25%, што се по бројчаним вредностима радикално разликује од америчке, у ствари, и ситуације у земљама се значајно разликују.

Колика је, у ствари, стопа рефинансирања?

У теорији, стопа рефинансирања у Русији би требалобити најмоћније оруђе за вођење монетарне политике. Његова промена је требало да се изврши како би се регулисала количина новца чији обим утиче на целу земљу. Имајте на уму да се инструмент не користи од последње промене стопе 2012. Не радећи у области монетарне политике, индикатор оставља отисак на фискалној. Регулисање висине средстава у земљи врши се путем емисија. У стварности, величина индикатора и износ средстава су потпуно неповезане вредности. Да кажем више, они су скоро потпуно супротни и не одражавају једно друго. Многи аналитичари виде тренутну ситуацију као проблем повезан са неразвијеношћу и стопа и стандарда резерви. Чак и комерцијалне структуре позајмљују средства од Централне банке Руске Федерације на основу једнодневне репо стопе. По овом показатељу кредити се дају физичким и правним лицима. Може се приметити да стопа рефинансирања није ништа друго до формалност, декларативни инструмент који нема добар утицај на монетарну политику државе.