În economie, capitalul este proprietatea unei persoane fizice sau juridice, exprimată în termeni monetari (uneori în termeni de mărfuri). Există mai multe opțiuni pentru utilizarea acestei proprietăți:

- În scopuri private.

- Pentru conservare (achiziționarea de antichități sau obiecte de lux).

- Pentru multiplicare.

Dezvoltarea termenului

Capitalul financiar (monetar) reprezintăresursa vieții economice, care constă din capital financiar (documente monetare și fonduri în numerar și non-numerar) și real (resurse investite în tot felul de activități economice). Economiștii interpretează capitalul în moduri diferite.

Economiștii interpretează capitalul în moduri diferite.Mulți dintre ei cred că acest concept este mult mai larg decât doar „banii”. De exemplu, Smith caracterizează capitalul ca un anumit stoc de bani și lucruri. Ricardo continuă. El interpretează capitalul ca o rezervă materială de mijloace pentru producție. În același timp, el crede că creșterea prețului capitalului se poate face numai prin muncă. Economistul Fischer interpretează capitalul ca fiind crearea de servicii care generează profituri.

Ca rezultat, structura financiară a capitalului este o anumită cantitate de beneficii, exprimată prin capacități mentale, materiale și financiare, care sunt utilizate pentru a crește cantitatea de bunuri produse.

Capitalul în teoria contabilității reprezintă toate fondurile investite în activele unei organizații sau ale unei firme.

În teoria modernă a termenilor economicicapitalul financiar este împărțit în real, exprimat în formă și material foarte intelectual, și monetar (financiar), exprimat în numerar și non-numerar și titluri de valoare.

Economiștii moderni insistă asupra unui alt tip de capital - capitalul uman. Se formează datorită contribuției la sănătatea și educația lucrătorilor care alcătuiesc resursele de muncă ale întreprinderii.

Concept de bază

Capitalul financiar este numerar și non-numerarfondurile pe care oamenii de afaceri investesc în afacere. Producția are o cerere nu numai de capital material. În primul rând, se utilizează fonduri în numerar și non-numerar care nu sunt temporar angajate în producție. Sunt necesare pentru a obține bunuri de capital.

Ferme sau organizații care nu folosesc pe deplinveniturile primite pentru nevoile curente, economisesc o parte din bani. Ei trec prin piețele financiare către alte ferme sau organizații care le folosesc pentru a cumpăra bunuri de capital. Așa are loc investiția. Firma care a folosit capitalul firmei care l-a reținut plătește dobânda împrumutului. Acest procent reprezintă prețul capitalului financiar.

În economie, se crede că financiarpiețele sunt perfect competitive. Aceasta înseamnă că nici economisitorii și nici firmele care au primit investiția nu au capacitatea de a influența rata dobânzii prin modificarea cantității de economii investite sau prin modificarea cererii pentru acestea. Astfel, rata dobânzii izostatice pe piață se dezvoltă prin concurență loială atât pentru economii, cât și pentru firmele de economii.

Cererea de capital financiar depinde deplata dobânzii pentru investiție. Cu cât comisionul este mai mic, cu atât investiția este mai mare. Numărul de oferte de la firmele de economii depinde și de rata dobânzii: cu cât este mai semnificativă, cu atât este mai mare suma economiilor.

Menținerea capitalului financiar

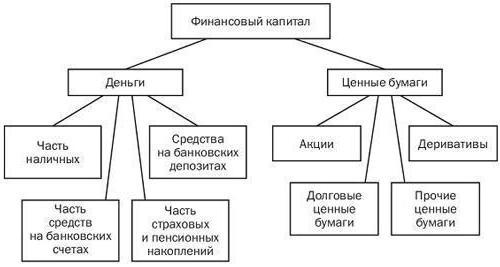

Capitalul financiar este numerardocumente și fonduri în numerar și non-numerar. În acest caz, documentele valoroase ca categorie sunt recunoscute pe deplin ca capital financiar. Fondurile în numerar și non-numerar nu pot fi considerate pe deplin ca atare. Capitalul financiar nu include oferta de bani în mâinile cetățenilor țării, în casele de numerar ale diferitelor întreprinderi și firme, precum și partea cheie a fondurilor din conturile curente ale băncilor (deoarece este utilizată pentru efectuarea cumpărării și vânzării tranzacții). Doar o parte din aceste fonduri, gajate în rate sau în avans, pot intra în categoria „capitalului financiar al organizațiilor”. Acea parte din fondurile organizațiilor, care este utilizată ca economie de pensii sau asigurări, poate fi, de asemenea, o parte din capitalul financiar.

Diagrama prezintă o diagramă aproximativă a capitalului financiar.

Precondiții economice

Formarea categoriei economice „financiarecapital "provocat de necesitatea unei cifre de afaceri economice. Având în vedere modelul de circulație în economie, se poate observa că organizațiile pentru costurile de plată a resurselor economice și a cheltuielilor curente păstrează o parte din activele lor în conturile curente în bănci și în numerar, și o parte - în documente de numerar și depozite în bănci pentru cheltuieli viitoare. Gospodăriile acumulează, de asemenea, economii și efectuează diverse plăți, inclusiv impozite. În aceste scopuri, de asemenea, deschid conturi în bănci, la depozite și au valori mobiliare. Statul, ca reprezentant al vieții economice, efectuează plăți pentru servicii, subvenții și bunuri, execută transferuri de bani guvernamentale și imprimă propriile valori mobiliare. Fondurile, asigurările și fondurile de pensii, care participă la ciclul economic, reduc riscurile emergente în cursul activităților sociale și economice, păstrând în același timp o parte din fondurile lor active neocupate temporar.

Realități moderne

În ciclul economic de astăzicapitalul financiar este capital real. Acest lucru se datorează faptului că valorile mobiliare și oferta de bani sunt transferate către active corporale circulante și active fixe.

Aici trebuie să țineți cont de faptul că capitalul financiar nu estetotul curge în cel real. De exemplu, unele gospodării din țara noastră își păstrează acasă o parte din fondurile active în valută. Cifra de afaceri din sectorul economic transformă cota de capital real înapoi în capital financiar. Acest lucru se poate întâmpla, de exemplu, datorită unei scăderi a capitalului fix din cauza cheltuielilor de amortizare care sunt depuse în conturile bancare. În plus, capitalul financiar este completat în mod constant de injecții financiare (aceeași achiziție de valori mobiliare). Din aceasta rezultă că capitalul financiar funcționează în paralel cu capitalul real.

Forma resurselor financiare

După cum reiese din cele de mai sus, capitalul financiar- Aceasta este ponderea resurselor financiare ale organizației care se află în circulație și aduce un anumit venit. Adică, acestea sunt resurse avansate și (sau) investite cu scopul de a obține profit. Capitalul financiar al întreprinderii este baza pe baza căreia organizația este creată și dezvoltată. Capitalul caracterizează valoarea totală a activelor întreprinderii sub formă necorporală și tangibilă și investiții în active.

În procesul muncii, capitalul servește ca garantinteresele organizației în sine și ale statului. Prin urmare, este obiectul principal al managementului financiar al organizației, iar managerii departamentului financiar sunt obligați să monitorizeze eficiența ridicată a utilizării sale.

Semne de capital financiar

Resursele financiare și capitalul sunt interconectate. Pe baza acestui fapt, se disting mai multe caracteristici ale capitalului financiar al organizației.

Afiliere

Aici capitalul diferă în capitaluri proprii șiîmprumutat. Capitalul propriu poate fi utilizat pentru a evalua valoarea totală a fondurilor întreprinderii (care sunt supuse drepturilor de proprietate ale întreprinderii). Include rezerve, capital suplimentar, autorizat și câștigurile reportate.

Capitalul autorizat sau aportat estesuma minimă a proprietății proprii, care este o garanție pentru creditori. Dimensiunea sa este stipulată în carta organizației (minimul este stabilit la nivelul legislației federale).

Capitalul suplimentar constă din valoarea reevaluăriiobiecte de proprietate tangibilă a întreprinderii, a căror durată de viață utilă este mai mare de un an. Acest capital include, de asemenea, valorile gratuite primite de companie, sumele primite care depășesc valoarea minimă a valorilor mobiliare plasate și alte sume monetare care se încadrează în această categorie.

Capitalul de rezervă este acumularea deducerilor profitului obținut pentru un eveniment neprevăzut: pierderi posibile, răscumpărarea acțiunilor etc. Valoarea deducerilor este reglementată de stat.

Capitalul financiar este profitul unei întreprinderi, care este practic partea sa de bază.

Capitalul datoriei - numerar sau alte valori care sunt atrase în mod rambursabil pentru a îmbunătăți activitățile organizației.

Investind

Pe baza investiției, se distinge capitalul circulant și capitalul fix.

O parte din capitalul investit în active fixe și imobilizate constituie capital fix. Capitalul financiar include și fondul de rulment.

Toate imobilizările corporale și necorporale,incluse în capitalul financiar al organizației sunt în circulație constantă. Pe baza acestui fapt, acesta poate fi împărțit în funcție de forma locației sale în următorul cerc al cifrei de afaceri. Aceasta este o formă de bani, productivă și de marfă.

Forma monetară este o investiție. Investițiile pot fi atât în active suplimentare, cât și în active curente. În orice caz, ele trec într-o formă productivă.

În etapa de producție, capitalul intră sub forma unei mărfuri (muncă, serviciu).

A treia etapă finală - capitalul de bază se transformă în bani prin vânzarea de bunuri (servicii sau lucrări).

În paralel cu aceste mișcări de capital, valoarea acestuia se schimbă.

Managementul capitalului financiar

Această funcție revine de obicei departamentului de management.întreprinderi și înseamnă gestionarea propriilor fluxuri financiare. Pentru aceasta, organizația trebuie să formeze o politică financiară pe termen lung și scurt. Direcția sa principală ar trebui să fie atragerea și distribuția corectă a fluxurilor financiare.

Managementul capitalului financiar este conceput pentru a rezolva mai multe probleme de bază.

- Determinarea valorii cerute rațional de capitaluri proprii.

- Creșterea (dacă este necesar) a câștigurilor reportate sau emiterea de acțiuni pentru creșterea capitalului social.

- Formularea și implementarea politicii de dividende și structura emisiilor de acțiuni suplimentare.

Dezvoltarea politicii financiare are loc în mai multe etape.