Płatności bezgotówkowe to, mówiąc w przenośni, naczyniagospodarka. Dokonuje się ich poprzez dokonywanie wpłat na rachunki bankowe i są regulowane przez Kodeks cywilny Federacji Rosyjskiej (rozdziały 45 i 46), Regulamin rozliczeń bezgotówkowych Centralnego Banku Rosji nr 2-P z dnia 12 kwietnia 2001 r. Pieniądze przekazywane są z rachunku bankowego płatnika na rachunek bankowy sprzedającego (odbiorcy).

Zamiana płatności bezgotówkowych na główneinstrument płatniczy wskazuje na pewien poziom rozwoju gospodarczego. W krajach rozwiniętych obrót gotówkowy stanowi około 5% całkowitego obrotu gotówkowego. Płatności bezgotówkowe pozwalają Bankowi Centralnemu kontrolować obrót pieniężny Federacji Rosyjskiej. Z ich pomocą znacznie przyspieszony zostaje obieg pieniądza, powstają czasowo wolne środki, a z ich pomocą system bankowy zwiększa swoją zdolność kredytowania. Również w wyniku przyspieszenia obiegu pieniądza (w zgodzie z Marksowskim „łańcuchem” „Towary-Pieniądze-Towar”) przyspiesza się również cyrkulacja materialna w państwie.

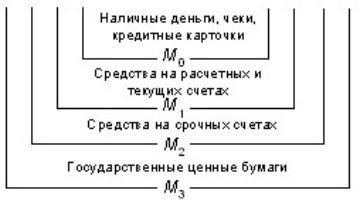

Zagregowana struktura obiegu pieniądza

Jak wiadomo, od 1992 roku płatności bezgotówkowe wRosja jest analizowana i administrowana przez księgowanie agregatów monetarnych przez Bank Rosji, w którym różne rodzaje pieniądza są grupowane w różny sposób. Jaka jest ich zawartość ekonomiczna, możesz zobaczyć na rysunku 1.

Schemat 1. Zagregowana struktura obiegu pieniądza

Jednostka M0, zgodnie z teorią klasyczną, jednoczygotówka, pieniądze na rachunkach kartowych, pieniądz elektroniczny i czeki, czyli najbardziej płynne aktywa. Są to aktywa, które są aktywnie wykorzystywane przez osoby fizyczne. Wzór, za pomocą którego jest on określany, jest następujący: М0 = C + kontrole (1).

Rozszerzony charakter kruszywa M1 w stosunku do M0 jest wyświetlany wzorem 2: M1 = M0 + pieniądze na rachunkach bieżących i rozliczeniowych w bankach (2).

Agregat ten wyświetla również działalność gospodarczą podmiotów prawnych, które gromadzą środki na rachunkach bieżących i bieżących i wykorzystują je do działalności gospodarczej.

Jednostka M2z kolei jest uzupełniany do agregatu M1. Obejmuje środki pieniężne o charakterze terminowym, tj. depozyt papierów wartościowych i depozyty. Reprezentuje zatem długoterminowe zobowiązania systemu bankowego.

Gotówka jest głównym instrumentem płatniczym

Dla klasycznego zagregowanego modelu obiegu pieniądza płatności bezgotówkowe są agregatami M1 i M2.

Ponadto, zgodnie z oświadczeniem I ZastępcyPrezes Banku Centralnego Georgy Ivanovich Luntovsky, obecnie gotówka jest nadal głównym instrumentem płatniczym dla Rosji. Co prawda ich udział w agregacie M2 zmniejszył się z 35,2% w 2005 r. do 23,8% (dane na koniec 2012 r.).

Organizacja ich obrotu jest kosztowna:wymagany jest specjalny sprzęt kasowy, system windykacyjny itp. Jednocześnie w krajach zachodnich rolę tę pełnią głównie płatności bezgotówkowe. Gotówka znacząco zmniejsza szybkość obrotu pieniędzmi – jeden z czynników dynamicznej gospodarki.

Mechanizm konta korespondencyjnego

Płatności bezgotówkowe to jedna z funkcji banku.Do ich realizacji nie wystarczy otworzyć w banku rachunki rozliczeniowe dla samodzielnych przedsiębiorstw oraz rachunki bieżące dla organizacji finansowanych z budżetu. Potrzebny jest również mechanizm bankowych rachunków korespondencyjnych. Jak działa ten system?

Jak działa system płatności bezgotówkowych organizowany przez CBR? W trzech etapach.

- Pierwszy. Przedsiębiorstwo A przelewa środki w kwocie transakcji ze swojego rachunku bieżącego na rachunek korespondencyjny B-A, zlecając swojemu kontrahentowi B dokonanie płatności.

- druga. Zgodnie z dokumentem płatniczym przedsiębiorstwa A, jego bank B-A poleca Bankowi Centralnemu odpisanie odpowiedniej kwoty z rachunku korespondencyjnego KS-BA na rachunek korespondencyjny banku obsługującego sprzedawcę KS-BB.

- Trzeci. Bank B, śledząc wpływy na swoje konto korespondenckieKS-B zauważa kwotę płatności otrzymaną przez swojego klienta B i przelewa ją na jego rachunek bieżący. Taka płatność bezgotówkowa jest podstawą finansową obrotu gospodarczego.

W przypadku banku konto korespondencyjne ma podwójnestruktura - zewnętrzna (NOSTRO, otwierana w Banku Centralnym) i wewnętrzna (LORO - wewnętrzny rachunek odpowiadający). Salda rachunku NOSTRO i wewnętrznego rachunku przeciwstawnego odzwierciedlają się nawzajem. Aby to zapewnić, obie części konta korespondencyjnego są stale porównywane ze sobą.

Rozliczenia poprzez polecenia zapłaty

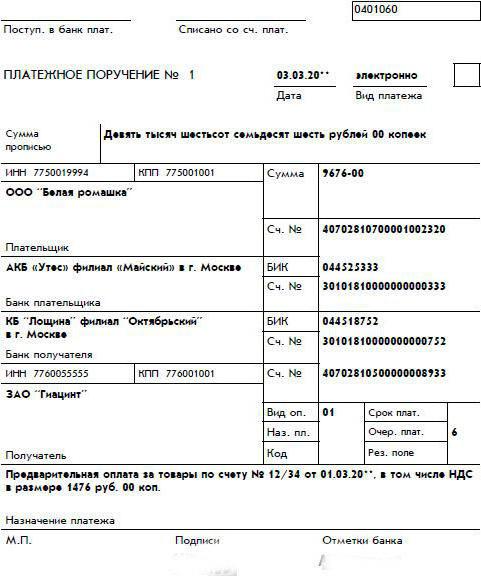

Najczęściej inicjowane są płatności bezgotówkoweorganizacja płacąca. Zwraca się do banku obsługującego jej rachunek rozliczeniowy z dokumentowym żądaniem przelania z niego środków na rachunek rozliczeniowy ich odbiorcy. Dokument zawierający to odwołanie nazywa się nakazem zapłaty. Przykład tego można zobaczyć na poniższym rysunku.

Za pomocą poleceń zapłatypłatności bezgotówkowe w zakresie przekazywania środków do budżetu i funduszy pozabudżetowych; rozliczenia kontrahentów w toku ich działalności gospodarczej; transakcje bankowe kredytowe i depozytowe; inne transakcje bezgotówkowe.

Dokumenty normatywne dotyczące płatności bezgotówkowych

Forma tego dokumentu i zasady jego wypełnianiaokreślone w Rozporządzeniu Banku Centralnego nr 2-p z dnia 03.10.2002 oraz jego Instrukcji nr 1256-U z dnia 03.03.2003 (innymi rodzajami płatności bezgotówkowych zarządzają również te same dokumenty).

Podpisane przez osoby odpowiedzialne finansowoorganizacją płatniczą jest z reguły dyrektor (kierownik) i główny księgowy. Pouczająco określony termin jego ważności wynosi 10 dni, nie licząc samego dnia wystawienia polecenia zapłaty. Próbkę pokazaną na rysunku należy uzupełnić ww. podpisami, a także pieczęcią organizacji płacącej. Ci ostatni są zobowiązani do rejestrowania swoich zleceń płatniczych w specjalnym dzienniku

Płatności bezgotówkowe organizacji (przedsiębiorstw)

Organizacja płatności bezgotówkowych w organizacji(w przedsiębiorstwie) służy sferze stosunków gospodarczych tych osób prawnych. W sposób bezgotówkowy przedsiębiorstwo otrzymuje wpływy ze sprzedaży swoich wyrobów gotowych (świadczonych usług), a organizacja otrzymuje środki finansowe na pełnienie swoich funkcji. Środki te przelewane są na rachunek rozliczeniowy przedsiębiorstwa lub organizacji w większości przypadków w formie poleceń zapłaty. Otrzymane wpływy są częściowo przeznaczane na rozliczenia z przedsiębiorstwami zaopatrującymi. Istnieje zapłata podatków i obowiązkowych wpłat do funduszy pozabudżetowych. W takim przypadku płatności dokonywane są w ramach salda środków na rachunku bieżącym przedsiębiorstwa (organizacji) lub w ramach udzielonego kredytu bankowego.

Jednocześnie istnieją pewne prawidłowości w realizacji takich płatności.

Zasady organizowania płatności bezgotówkowych przez przedsiębiorstwa (organizacje)

Organizacja płatności bezgotówkowych w organizacji (w przedsiębiorstwie) kieruje się pewnymi zasadami:

- Środki są przechowywane na rachunkach bankowych przedsiębiorstwa (organizacji).

- Przedsiębiorstwa (organizacje) mają swobodę wyboru zarówno banku obsługującego, jak i formy płatności bezgotówkowej.

- Otwarcie rachunków bieżących przedsiębiorstwa (organizacji) jest kontrolowane przez organ podatkowy.

- Podstawą obciążenia środków jest polecenie jego właściciela.

- Płatność do dostawców jest bliska czasu wysyłki towaru, surowców, materiałów.

Kolejność płatności

Wpłaty gotówkowe bezgotówkowe w przypadku braku środków na rachunku bieżącym organizacji (przedsiębiorstwa) dokonywane są w sposób ściśle ustalony, uregulowany w art. 855 Kodeksu Cywilnego Federacji Rosyjskiej.

Przede wszystkim dokonywane są płatnościtytuł egzekucyjny za szkodę na zdrowiu, a także za przeniesienie alimentów. W drugim - tytuł egzekucyjny dotyczący odpraw, płatności na rzecz twórców za działalność intelektualną. Trzeci etap obejmuje wypłaty wynagrodzeń, przekazywanie podatków (opłat), wpłaty na ubezpieczenie do budżetu. Do czwartego - na pozostałym nakazie egzekucji. W piątej turze - na innych dokumentach płatniczych. Procedura płatności bezgotówkowych jest kontrolowana przez banki. W przypadku jego naruszenia, zgodnie z procedurą ustaloną w art. 866 Kodeksu Cywilnego Federacji Rosyjskiej bank, który niedbale pełnił funkcję kontrolną, wypłaca odsetki zgodnie z art. 395 Kodeksu Cywilnego Federacji Rosyjskiej.

Tradycyjne formy dokumentów płatniczych

Podmioty gospodarcze Federacji Rosyjskiej do płatności bezgotówkowych, oprócz poleceń wypłaty, wykorzystują również inne: akredytywy, zlecenia windykacyjne, płatności elektroniczne, wezwania do zapłaty - zlecenia, czeki.

Forma akredytywy jest wygodna dla sprzedającego tj.osoba, na rzecz której otwierana jest akredytywa. Klient-kupujący występuje do swojego banku z poleceniem wystawienia akredytywy. W tym celu służy formularz 0401063. Bank na podstawie zlecenia zobowiązuje się do działania jako gwarant zapłaty za wskazany towar, dostarczony zgodnie z uzgodnionymi dokumentami. Wysokość wpłat oraz termin ich realizacji określany jest w zamówieniu. W ten sposób sprzedawca towaru otrzymuje gwarantowaną płatność: albo na koszt kupującego, albo na koszt otrzymanego przez niego kredytu bankowego. Bank wystawiający stosuje się do banku dostawcy (banku wykonawczego). Pieniądze są przelewane z konta kupującego na konto „Akredytywy” banku wykonawczego, który kredytuje je dostawcy.

Czeki są wydawane przez zbiornik posiadaczowi czeku i służą do wypłaty gotówki wystawcom czeku natychmiast po okazaniu czeku.

Przy pobieraniu płatności bezgotówkowych ich inicjatorem jest dostawca. Zleca swojemu bankowi odebranie środków przekazanych przez płatnika i zaksięgowanie ich na jego rachunku bieżącym.

Elektroniczne systemy płatności

XXI wiek dał nam progresywną metodę kalkulacji- płatności elektroniczne. Płatności bezgotówkowe stały się bardziej dostępne. Klient może o każdej porze dnia przelać środki ze swojej karty płatniczej lub rachunku typu „portfel elektroniczny” otwartego w systemie płatności elektronicznych na inny rachunek lub kartę. Umożliwia to dokonywanie płatności o każdej porze dnia, z komputera, również w komfortowych warunkach domowych.

Aby to zrobić, aplikacja WM Keeper Light WEB jest zainstalowana na komputerze, a Telepat jest zainstalowany na smartfonie.

Teraz rosyjscy użytkownicy używająusługi kilkudziesięciu systemów płatniczych. W 1998 roku pojawił się system PayCash, w 1999 – WebMoney, w 2002 – Yandex.Money. Te systemy płatności doskonale współpracują z międzynarodowymi systemami płatności kartami MastercardMass i VisaInternational. Działalność systemów pieniądza elektronicznego reguluje ustawa federalna Federacji Rosyjskiej „O krajowym systemie płatniczym”.

Wniosek

Oczywistym jest, że obieg pieniądza w Federacji Rosyjskiej ma obecnie strukturę niewystarczająco dynamiczną, ponieważ płatności gotówkowe nadal mają w nim znaczny udział.

Tymczasem rozwój płatności bezgotówkowych maperspektywiczny. W końcu technologie finansowe XXI wieku napawają optymizmem finansistów. W szczególności rozwój technologii informatycznych sprawił, że płatności elektroniczne stały się wygodnym i wszechstronnym narzędziem. W ciągu ostatniej dekady pozyskiwanie znacznie się poprawiło, stało się szybsze i bardziej niezawodne. Jednak potrzebna jest bardziej ustrukturyzowana wola i połączone wysiłki sektora bankowego, systemów płatności i biznesu, aby zasadniczo poprawić płatności bezgotówkowe.