Wat is het herfinancieringspercentage van de Bank of Russia? Dit is een vraag die economen, speculanten, handelaren en zelfs vertegenwoordigers van het bankensegment zorgen baart. We kunnen zeggen dat de koers werkt in de vorm van monetaire levering door de Centrale Bank van de Russische Federatie aan kleinere financiële instellingen. De Centrale Bank verstrekt leningen aan commerciële financiële structuren, die vervolgens leningen verstrekken aan particulieren (burgers van het land) en rechtspersonen (bedrijven, ondernemingen en organisaties).

Herfinancieringstarief in de praktijk

Om in detail te begrijpen wat isherfinancieringstarief van de Bank of Russia, overweeg het mechanisme van beweging van kasstromen. Commerciële financiële instellingen lenen geld van de Centrale Bank van de Russische Federatie. Bijvoorbeeld een miljoen dollar. Een jaar later moet een kleine deelnemer aan het financiële systeem het geleende miljoen dollar, plus rente voor het gebruik ervan, teruggeven aan de Centrale Bank van de Russische Federatie. Het huidige herfinancieringspercentage van de Bank of Russia zal hetzelfde percentage zijn dat een kleine commerciële bank moet betalen, naast de hoofdschuld. Gedurende het jaar, terwijl een kleine financiële instelling het geld van de Centrale Bank van de Russische Federatie gebruikt, verstrekt zij leningen aan de bevolking en ondernemers tegen een rentetarief dat een orde van grootte hoger is dan het herfinancieringspercentage. Het verschil tussen het tarief van de Centrale Bank van de Russische Federatie en de rente waartegen een commerciële structuur geld uitgeeft, is de winst van laatstgenoemde. De bevolking wordt bijgeschreven en alle deelnemers aan de regeling ontvangen hun winst.

Waarom werkt de Centrale Bank van de Russische Federatie niet rechtstreeks samen met de burgers van het land?

De Centrale Bank van de Russische Federatie werkt niet met privé en juridischpersonen rechtstreeks alleen omdat het volume van de kleinste financiële transacties met hem miljoenen, of zelfs tientallen, honderden miljoenen dollars bedraagt. Dergelijke bedragen zijn simpelweg onbetaalbaar voor ondernemers. Kleine financiële instellingen treden op als tussenpersoon bij de structuur van de kredietverlening aan de bevolking. Voor financiële instellingen is dit een kans om geld te verdienen. Mensen ontvangen op hun beurt hoogwaardige financiële diensten dankzij een uitgebreid systeem van kantoren en filialen, de aanwezigheid van structuren met een groot aantal geldautomaten. Laten we aannemen dat de omvang van het herfinancieringspercentage van de Bank of Russia gelijk zal zijn aan 10%. In dit geval krijgen de bevolking en ondernemers een lening van 18%. Als gevolg hiervan ontvangen bankiers een nettowinst van 8% van de totale betaling voor het gebruik van fondsen.

Is het toegestaan om ze tegen een zo hoog mogelijk percentage aan de bevolking te verstrekken?

Kleine financiële instellingen kunnen lenen bij de Centrale Bankfondsen tegen een laag percentage, en ze kunnen al geld overmaken naar de bevolking tegen het percentage dat ze willen. In theorie bestaat zo'n mogelijkheid. Men moet echter ook letten op de concurrentie, die de laatste tijd meer dan hevig is geworden in het financiële segment van Rusland. Te hoge tarieven schrikken klanten weg. We hebben al grofweg onderzocht wat het herfinancieringspercentage van de Bank of Russia is. Het komt voor dat het maar een paar ordes van grootte lager is dan dat waarover een gewone inwoner van het land beschikt. Bovendien verschillen de voorstellen van de meeste commerciële structuren niet veel. Er zijn uitzonderingen op de markt. Kredietorganisaties die consumentenleningen verstrekken in grote winkels en leningen verstrekken via kaarten, kunnen bijvoorbeeld tarieven vaststellen die variëren van 30 tot 70%. De zoektocht naar klanten is gebaseerd op de psychologie van mensen die iets willen kopen. Zij zijn het die, vanwege het gebrek aan financiële kennis, instemmen met zo'n onrendabel partnerschap.

Hoe wordt het herfinancieringspercentage berekend?

Herfinancieringstarief van de Centrale Bank van Ruslandwordt bepaald rekening houdend met twee factoren. Dit is de feitelijke economische situatie in het land en het inflatiecijfer. Naarmate het inflatiecijfer stijgt, neemt ook het tarief toe. Als de inflatie daalt, daalt het. De situatie kan van de andere kant worden bekeken. Wanneer de herfinancieringsrente van de Bank of Russia laag is, kan de bevolking profiteren van goedkope leningen. De tarieven voor hen worden in deze periode aanzienlijk verlaagd, mensen zijn bereid mee te werken, omdat ze zichzelf kunnen kopen wat ze willen, met een minimum aan overbetaling. Ondernemingen die financiering kunnen aanvragen voor hun activiteiten, ontvangen ook bepaalde voordelen. Het aantrekken van "goedkoop" geld voor het bedrijfsleven maakt het mogelijk om grote hoeveelheden producten te produceren die na de verkoop hoge inkomens ontvangen.

Hoe weerspiegelt het tarief de economische toestand van de staat?

Herfinancieringstarief van de Centrale Bank van de Russische Federatiefungeert als een soort indicator van de staat van de economie van de staat en de levensstandaard van mensen. Met lage rentetarieven op leningen hebben mensen een grote hoeveelheid geld bij de hand. Er is een grote vraag naar goederen in verband met de mogelijkheden van hun aankoop. Als gevolg hiervan beginnen goederen na verloop van tijd in prijs te stijgen vanwege hun tekort. De situatie zal de groei van de inflatie versterken. Dit is het proces van afschrijving van geld, dat de mogelijkheid weerspiegelt om verschillende hoeveelheden goederen voor hetzelfde bedrag te kopen. Hoge inflatie weerspiegelt het welzijn van de mensen. Hoe hoger de score, hoe lager de welvaart en hoe hoger de ontevredenheid. De herfinancieringstarieven van de Nationale Bank veranderen voortdurend, aangezien ze worden gebruikt om de inflatie aan te passen. Om de waardevermindering van geld te stoppen, stijgt het tarief, wat leidt tot een stijging van de kosten van leningen, tot een afname van de vraag ernaar en tot een afname van de koopkracht.

Verband tussen tarief en belasting

Naast kredietverlening, het herfinancieringspercentageDe Centrale Bank van de Russische Federatie wordt actief gebruikt op het gebied van belastingen. Het is bijvoorbeeld de moeite waard om de belastingheffing op inkomsten uit een deposito-rekening te vermelden, waarvan de rente met meer dan 5 procentpunt hoger is dan het herfinancieringspercentage. Als het herfinancieringspercentage bijvoorbeeld 10% is en het depositotarief 15%, hoeft u geen belasting te betalen. Als het aanbetalingspercentage 20% is, dan moet u 35% van de meerdere 5% over de aanbetaling aan de staat betalen.

Verband tussen tarieven en werkgeversverplichtingen

Gezien de vraag, wat is het tariefherfinanciering van de Bank of Russia, is het vermeldenswaard dat het fungeert als een instrument dat het belangrijkste instrument is voor het bepalen van de vergoedingen die aan de werknemer verschuldigd zijn voor te late betaling van het loon, met uitgesteld vakantiegeld of fondsen die aan werknemers moeten worden betaald in geval van ontslag. In overeenstemming met de Russische wet moet de werkgever het volledige bedrag van de schuld betalen, waaraan de op basis van het tarief berekende geldelijke vergoeding wordt toegevoegd. Het zal voor elke dag vertraging minimaal 1/300 van de herfinancieringsrente bedragen. De indicator wordt gebruikt om de boete te berekenen, die in rekening wordt gebracht als boete voor het niet betalen van belastingen en andere vergoedingen.

Beoordeel in Rusland

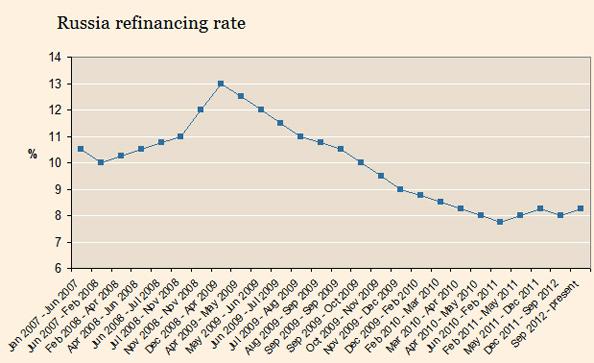

De huidige situatie in de wereld dicteert zijn eigen regels. Door de acute economische crisis wenden Russische banken zich steeds vaker tot de Centrale Bank voor financiële hulp. Kredietverlening stelt hen in staat om volledig aan hun verplichtingen jegens klanten te voldoen. Het verstrekken van rentetarief aan commerciële structuren wordt herfinanciering genoemd. Voor het eerst verscheen in 1993 het herfinancieringspercentage van een bank uit de Russische Federatie. In de loop van 10 jaar is het systematisch veranderd. Rusland heeft er altijd naar gestreefd deze indicator zoveel mogelijk terug te brengen tot op het niveau van de leidende landen. Met name in Japan is het tarief 0,1%, wat volledig het hoge ontwikkelingsniveau van de staat weerspiegelt. In Rusland is het rentetarief 8,25%, wat in termen van numerieke waarden radicaal verschilt van het Amerikaanse tarief, in feite verschillen de situaties in de landen ook aanzienlijk.

Wat is eigenlijk het herfinancieringspercentage?

In theorie zou het herfinancieringspercentage in Rusland moetenhet krachtigste instrument zijn om monetair beleid te voeren. De wijziging moest worden uitgevoerd om de hoeveelheid geld te reguleren, waarvan de omvang het hele land beïnvloedt. Merk op dat het instrument niet wordt gebruikt, aangezien de laatste koerswijziging plaatsvond in 2012. De indicator werkt niet op het gebied van monetair beleid en laat een indruk achter op de fiscale. Regulering van de hoeveelheid fondsen in het land wordt uitgevoerd door middel van emissies. In werkelijkheid zijn de grootte van de indicator en het bedrag van de middelen totaal niet-gerelateerde waarden. Om meer te zeggen, ze zijn bijna volledig tegengesteld en weerspiegelen elkaar niet. Veel analisten zien de huidige situatie als een probleem dat samenhangt met de onderontwikkeling van zowel tarieven als reserveringsnormen. Zelfs commerciële structuren lenen geld van de Centrale Bank van de Russische Federatie op basis van de repo-rente van één dag. Volgens deze indicator worden leningen verstrekt aan natuurlijke personen en rechtspersonen. Opgemerkt kan worden dat het herfinancieringspercentage niets meer is dan een formaliteit, een declaratief instrument dat geen goede impact heeft op het monetaire beleid van de staat.