Ogni azienda paga i dipendentiremunerazione del lavoro (stipendio, bonus, dividendi, compenso). Le modalità di pagamento della remunerazione monetaria del lavoro (mediante accredito su carta bancaria o in contanti alla cassa) sono prescritte in documenti normativi interni o specificate nei contratti di lavoro con i dipendenti.

La remunerazione monetaria è data in contanti dalla cassa secondo speciali buste paga (n. T-49 o la sua versione abbreviata n. T-53).

La struttura del modulo T-53

Con decreto del Comitato statale di statistica della Federazione Russa n. 1 del 5 gennaio 2004, è stata approvata una forma unificata del libro paga T-53. Fino ad ora, rimane obbligatorio.

L'azienda ha il diritto di includere nell'approvazioneGoskomstat campione di compilazione del libro paga T-53 colonne e dettagli aggiuntivi (senza modificare le informazioni di base). Il nuovo modulo sviluppato dovrebbe essere approvato da un atto normativo locale o registrato nella politica contabile.

Il modulo del libro paga T-53 è diviso in due parti. La prima parte - foglio numero 1 (titolo), la seconda parte - una tabella su uno o più fogli.

Foglio n. 1 (titolo) modulo T-53

Il frontespizio contiene informazioni sulla società e dichiarazioni:

- data di creazione e numero del documento;

- periodo per il calcolo della remunerazione per la quale vengono effettuati i pagamenti;

- informazioni sull'impresa (organizzazione) e sull'unità strutturale (se necessario);

- conto della corrispondenza in contabilità (solitamente conto 70);

- codici modulo (OKUD e OKPO);

- le date fissate dal responsabile per l'emissione dei fondi dalla cassa;

- l'importo totale della dichiarazione di pagamento (in lettere maiuscole e numeri, la prima parola è scritta con una lettera maiuscola)

L'elenco è firmato dal capo e capo contabile dell'impresa. È richiesta la decrittografia delle firme.

Di seguito è riportato un esempio di compilazione di un pagamentofoglio T-53 (titolo) per l'elaborazione dei pagamenti in contanti dalla cassa a OOO Chocolate Factory per un importo di 48.900 rubli per il periodo di fatturazione maggio 2013. La dichiarazione n. 5 del 4 giugno 2013 è valida per il pagamento dal 4 giugno 2013 al 6 giugno 2013:

Parte tabulare del modulo T-53

Il secondo foglio e quelli successivi sono una tabella che contiene i seguenti dettagli:

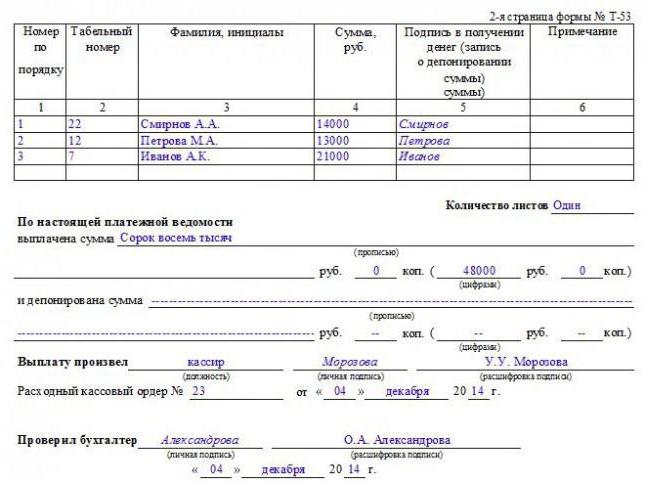

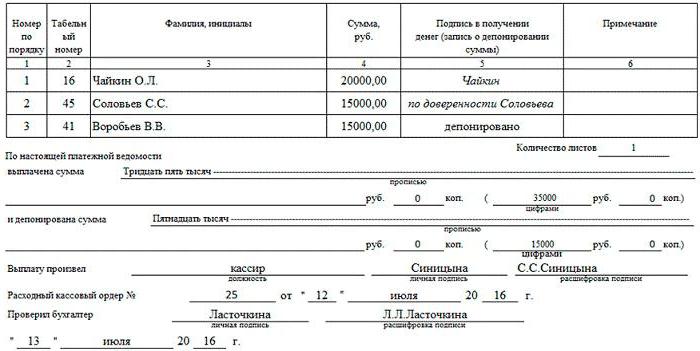

- numero di riga ordinale;

- Nome completo e numero del personale (conto) del dipendente;

- l'importo in contanti da pagare (in rubli);

- firma nella ricevuta di denaro, in questa colonna, vengono fatte anche note sul deposito o l'emissione di fondi tramite procura;

- Nota.

Alla fine, sul foglio, viene calcolato il totale degli importi pagati.

Le seguenti informazioni sono indicate sul foglio finale dopo la tabella:

- il numero di fogli nella dichiarazione;

- l'importo totale pagato secondo la dichiarazione in cifre e in lettere (la prima parola è scritta con una lettera maiuscola);

- l'importo totale da depositare in lettere e cifre;

- un ordine in contanti di spesa che indica il numero e la data della dichiarazione, in base al quale l'importo emesso viene cancellato in contabilità.

Il modulo T-53 è firmato dal cassiere o dalla persona che ha emesso il denaro dal registratore di cassa e dal contabile che ha verificato la correttezza della dichiarazione. Tutte le firme sono accompagnate da trascrizioni e datate.

Di seguito è riportato un esempio di compilazione del libro paga T-53 (sezione tabellare). In questo caso - nessun deposito:

Ed ecco un esempio di compilazione del libro paga T-53 (parte tabellare) con l'indicazione degli importi non pagati (destinati al deposito) e degli importi emessi per delega:

Procedura di registrazione

Il libro paga viene compilatocontabile-calcolatrice in una copia dopo il calcolo finale degli stipendi o nel periodo inter-contabile per il pagamento di un anticipo, indennità di ferie, calcolo in caso di licenziamento e altre spese.

Il manager, insieme al capo contabile, determina i giorni di pagamento, firma il documento e lo trasferisce alla cassa per l'emissione di contanti.

Il cassiere (in sua assenza - il capo dell'organizzazione) emette denaro nei giorni stabiliti, i dipendenti firmano per la ricevuta.

Alla fine dei giorni di emissione, la cassa "chiude"dichiarazione. Se qualcuno non è riuscito a ricevere il denaro, accanto al suo cognome nella colonna 5 (dove dovrebbe essere la firma al ricevimento), viene inserita la voce "Depositato". Sul foglio finale del documento è indicato in cifre e in lettere il totale dell'importo emesso e depositato.

Firmato dal cassiere che ha emesso il denaro, l'estratto viene controllato dal contabile. Se tutto è in ordine, certifica la dichiarazione con una firma e compila un RKO (ordine di deflusso di contanti).

RSC viene compilato per l'importo totale emesso secondo la dichiarazione.

Le informazioni sul conto di regolamento (data di dimissione, numero) sono indicate sul foglio finale del libro paga.

Un esempio di una dichiarazione di un registratore di cassa per un libro paga "chiuso":

Punti di forza e debolezza

Modulo unificato T-53 (libro paga)chiaro e facile da usare. È sufficiente che il contabile compili un documento per il pagamento di fondi a qualsiasi numero di dipendenti. Ciò è particolarmente conveniente per le aziende con un numero elevato di dipendenti.

Secondo il libro paga, l'emissione di salari ealtri addebiti possono essere effettuati entro cinque giorni, il che è conveniente per le imprese con orari di turno, in cui i dipendenti non lavorano tutti i giorni.

Gli svantaggi del modulo includono il fatto che le informazioni sugli importi maturati diventano disponibili per molti dipendenti. Il diritto alla riservatezza delle informazioni sui salari è violato.

Non è molto conveniente considerarlo nella formaT-53 c'è solo l'importo totale da ricevere dopo aver dedotto l'imposta sul reddito e altre detrazioni. Le componenti dello stipendio (stipendio, bonus, retribuzione per lavoro straordinario e altri eventuali ratei e detrazioni) non sono riportati in questa dichiarazione.