Koja je stopa refinanciranja Banke Rusije?To je pitanje koje zabrinjava ekonomiste, špekulante, trgovce, pa čak i predstavnike bankarskog segmenta. Možemo reći da stopa djeluje u obliku monetarne ponude Središnje banke Ruske Federacije manjim financijskim institucijama. Centralna banka daje zajmove komercijalnim financijskim strukturama, koje naknadno kreditiraju fizičke osobe (državljane zemlje) i pravne osobe (poduzeća, poduzeća i organizacije).

Stopa refinanciranja u praksi

Kako bi se detaljno razumjelo što jestopa refinanciranja Banke Rusije, razmotriti mehanizam kretanja novčanih tokova. Komercijalne financijske institucije posuđuju novac od Središnje banke Ruske Federacije. Na primjer, milijun dolara. Godinu dana kasnije, mali sudionik financijskog sustava mora vratiti posuđene milijune dolara Središnjoj banci Ruske Federacije, plus kamate za korištenje. Trenutna stopa refinanciranja Banke Rusije bit će isti postotak koji mala poslovna banka mora platiti, uz glavni dug. Tijekom godine, dok mala financijska institucija koristi novac Središnje banke Ruske Federacije, izdaje kredite stanovništvu i poduzetnicima uz kamatu koja je red veličine veća od stope refinanciranja. Razlika između stope Središnje banke Ruske Federacije i kamate po kojoj komercijalna struktura izdaje novac je dobit potonje. Stanovništvo je kreditirano, a svi sudionici sheme dobivaju svoju dobit.

Zašto Središnja banka Ruske Federacije ne radi izravno s građanima zemlje?

Središnja banka Ruske Federacije ne radi s privatnim i pravnimosoba izravno samo zato što obujam najmanjih financijskih transakcija s njim iznosi milijune, pa čak i desetke, stotine milijuna dolara. Takvi iznosi za poduzetnike su jednostavno nedostupni. Male financijske institucije djeluju kao svojevrsni posrednici u strukturi kreditiranja stanovništva. Za financijske institucije ovo je prilika za zaradu. Ljudi pak dobivaju visokokvalitetne financijske usluge zahvaljujući opsežnom sustavu ureda i podružnica, prisutnosti struktura s velikim brojem bankomata. Pretpostavimo da će veličina stope refinanciranja Banke Rusije biti jednaka 10%. U ovom slučaju, stanovništvo i poduzetnici će dobiti kredite na 18%. Kao rezultat toga, bankari će dobiti neto dobit od 8% ukupne uplate za korištenje sredstava.

Je li ih dopušteno izdavati stanovništvu u najvećem mogućem postotku?

Male financijske institucije mogu se zaduživati kod Središnje bankesredstva po niskoj kamatnoj stopi, a već sada mogu prenositi novac stanovništvu po kamatnoj stopi koju žele. U teoriji, takva mogućnost postoji. No, treba obratiti pozornost i na konkurenciju koja je u posljednje vrijeme više nego žestoka u financijskom segmentu Rusije. Previsoke cijene plaše kupce. Već smo grubo ispitali koja je stopa refinanciranja Banke Rusije. Događa se da je to samo nekoliko redova veličine niže od onoga što je dostupno običnom građaninu zemlje. Štoviše, prijedlozi većine komercijalnih struktura ne razlikuju se puno. Postoje iznimke na tržištu. Na primjer, organizacije za kreditiranje koje pružaju potrošačke kredite u velikim trgovinama i kreditiranje putem kartica mogu postaviti stope u rasponu od 30% do 70%. Potraga za kupcima temelji se na psihologiji ljudi koji žele nešto kupiti. Upravo oni, zbog nedovoljne financijske pismenosti, pristaju na tako neisplativo partnerstvo.

Kako se izračunava stopa refinanciranja?

Stopa refinanciranja Centralne banke Rusijeodređuje se uzimajući u obzir dva faktora. To je stvarna ekonomska situacija u zemlji i stopa inflacije. Kako stopa inflacije raste, raste i stopa. Kad stope inflacije padnu, ona se snize. Situacija se može sagledati i s druge strane. Kada je kamatna stopa za refinanciranje Banke Rusije niska, stanovništvo može uživati u prednostima jeftinih zajmova. Stope na njih u tom su razdoblju znatno snižene, ljudi su voljni surađivati, jer sami sebi mogu kupiti što god žele, uz minimalnu preplatu. Poduzeća koja mogu zatražiti financiranje za svoje aktivnosti također dobivaju određene pogodnosti. Privlačenje "jeftinog" novca u poslovanje omogućuje proizvodnju velikih količina proizvoda s daljnjim primanjem visokih prihoda nakon njihove prodaje.

Kako stopa odražava ekonomsko stanje države?

Stopa refinanciranja Središnje banke Ruske Federacijedjeluje kao svojevrsni pokazatelj stanja ekonomije države i životnog standarda ljudi. Uz niske kamate na kredite, ljudi imaju veliku količinu novca pri ruci. Velika je potražnja za robom u vezi s mogućnostima njezine kupnje. Kao rezultat toga, nakon nekog vremena, roba počinje rasti u cijeni zbog svoje nestašice. Situacija će intenzivirati rast inflacije. Ovo je proces deprecijacije novca, koji odražava mogućnost kupnje različitih količina robe za isti iznos. Visoka inflacija odražava dobrobit ljudi. Što je veći rezultat, to je niža dobrobit i veća razina nezadovoljstva. Stope refinanciranja Narodne banke stalno se mijenjaju jer se koriste za prilagođavanje stope inflacije. Kako bi se zaustavila deprecijacija novca, stopa raste, što dovodi do povećanja cijene kredita, do smanjenja potražnje za njima i do smanjenja kupovne moći.

Odnos stope i oporezivanja

Osim kreditiranja, stopa refinanciranjaSredišnja banka Ruske Federacije aktivno se koristi u području oporezivanja. Primjerice, vrijedi spomenuti oporezivanje dohotka s depozitnog računa na koji je kamata veća od stope refinanciranja za više od 5 postotnih bodova. Na primjer, ako je stopa refinanciranja 10%, a depozitna stopa 15%, onda ne morate plaćati porez. Ako je stopa na depozit jednaka 20%, tada ćete morati platiti porez državi u iznosu od 35% viška od 5% na depozit.

Odnos stope i obveza poslodavaca

S obzirom na pitanje, kolika je stoparefinanciranja Banke Rusije, vrijedno je spomenuti da djeluje kao alat, koji je glavni za određivanje naknada koje pripadaju zaposleniku u slučaju zakašnjenja isplate plaće, u slučaju kašnjenja naknade za godišnji odmor ili sredstava koja se mora isplatiti radnicima u slučaju otkaza. U skladu s ruskim zakonom, poslodavac mora platiti puni iznos duga, kojem se dodaje novčana naknada izračunata na temelju stope. To će biti najmanje 1/300 stope refinanciranja za svaki dan kašnjenja. Pokazatelj se koristi za izračunavanje zatezne kamate koja se naplaćuje kao kazna za neplaćanje poreza i drugih naknada.

Stopa u Rusiji

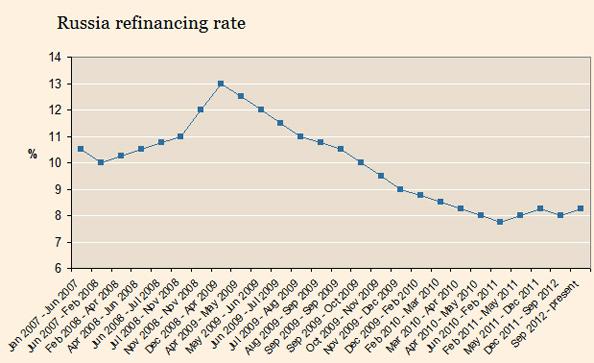

Trenutna situacija u svijetu diktira svoja pravila.Zbog akutne ekonomske krize ruske banke se sve češće obraćaju Središnjoj banci za financijsku pomoć. Kreditiranje im omogućuje da u potpunosti ispunjavaju svoje obveze prema kupcima. Pružanje sredstava uz kamatu komercijalnim strukturama naziva se refinanciranje. Prvi put se stopa refinanciranja banke Ruske Federacije pojavila 1993. godine. Tijekom 10 godina sustavno se mijenja. Rusija je uvijek nastojala što više smanjiti ovaj pokazatelj, do razine vodećih zemalja. Konkretno, u Japanu stopa iznosi 0,1%, što u potpunosti odražava visoku razinu razvoja države. U Rusiji kamatna stopa iznosi 8,25%, što se po brojčanim vrijednostima radikalno razlikuje od američke, dapače, situacije u zemljama također se značajno razlikuju.

Kolika je zapravo stopa refinanciranja?

U teoriji, stopa refinanciranja u Rusiji bi trebalabiti najmoćnije oruđe za vođenje monetarne politike. Njegovu promjenu trebalo je provesti kako bi se regulirala količina novca čiji obim utječe na cijelu državu. Napominjemo da se instrument ne koristi od posljednje promjene stope 2012. Ne radeći u području monetarne politike, indikator ostavlja otisak na fiskalnoj. Regulacija visine sredstava u zemlji provodi se emisijama. U stvarnosti, veličina pokazatelja i iznos sredstava su potpuno nepovezane vrijednosti. Da kažem više, oni su gotovo potpuno suprotni i ne odražavaju jedno drugo. Mnogi analitičari vide trenutnu situaciju kao problem povezan s nerazvijenošću i stopa i standarda pričuva. Čak i komercijalne strukture posuđuju sredstva od Središnje banke Ruske Federacije na temelju jednodnevne repo stope. Prema ovom pokazatelju krediti se daju fizičkim i pravnim osobama. Može se primijetiti da stopa refinanciranja nije ništa drugo do formalnost, deklarativni instrument koji nema dobar utjecaj na monetarnu politiku države.