Une tenue correcte des registres est importante pour toutorganisation, car cela vous permet de vous engager avec compétence dans les activités de base et de ne pas avoir peur des audits fiscaux et autres. Les documents comptables sont préparés sous diverses formes et formes. Les types de documentation diffèrent selon le type d'entreprise, le type de son activité et de nombreux autres facteurs.

Concept général

Le document de reporting reflète un ensemble d'indicateurs avecles résultats des travaux de l'entreprise pour la période sélectionnée. Le rapport peut contenir des tableaux contenant des données comptables, statistiques et autres. Le rapport est le résultat du travail sur l'information comptable.

Les rapports sont rédigés sous des formes quirecommandé par le ministère des finances et le service national des statistiques Ils peuvent être des résumés pour des industries spécifiques, ainsi que pour des zones territoriales - districts, régions, pour l'ensemble de l'économie.

Les documents de reporting peuvent être classés par type, période, quantité de données, degré de généralisation.

Variétés

Par type, le reporting est divisé en:

- comptabilité;

- statistique;

- opérationnel.

Comptabilité - ce sont des données systématisées sur la propriété de l'organisation, ses finances, les résultats des travaux. Les documents comptables de reporting sont préparés selon les informations comptables.

Statistique préparé sur la base de registres statistiques, comptables et opérationnels.

Opérationnel le reporting est préparé sur la base de matériels opérationnels pourintervalles de temps spécifiques - semaine, mois, décennie, etc. Ces informations aident à maintenir le contrôle opérationnel sur les processus de travail dans l'organisation.

La régularité de la préparation des documents de reporting peut être:

- intra-annuel - par jour, cinq jours, dix jours, mois, trimestre, six mois.

- annual est un résumé de l'année.

Les rapports statistiques intra-annuels sont à jour et la comptabilité est provisoire.

Le degré de généralisation des informations dans les rapports peut varier. En fonction de cet indicateur, les rapports sont:

- primaire - ils sont compilés directement par l'organisation;

- consolidé - préparé par des institutions supérieures.

Tout rapport doit présenter des données fiables sur les activités de l'organisation, sa situation financière, ses performances, tout changement dans ces informations.

Apparence et contenu

Les formulaires de rapports sont approuvés par les réglementations nationales.

Chaque entreprise maintient un reporting interne,qui fournit des informations sur la mise en œuvre des plans, des instructions de la direction. Ces rapports sont préparés par des spécialistes des différents services de l'entreprise et présentés à la direction. Cette documentation peut être appelée un rapport ou une référence.

Les rapports au sein des établissements sont réalisés sous forme libre. Ils sont soumis sur des feuilles de papier ou sur le papier à en-tête de l'organisation.

Les données suivantes sont requises dans le rapport:

- Nom de l'organisation;

- le nom de l'unité structurelle ou du département de l'entreprise;

- le nom du document;

- sa date et son numéro;

- Titre;

- directement le texte avec les résultats des travaux;

- Signature;

- approbation ou résolution.

Le texte du rapport contient des informations complètes surle travail parfait, l'analyse des résultats de l'activité. Des conclusions sont faites, si nécessaire - des propositions sont faites. Des notes explicatives sont souvent jointes aux rapports. La date du rapport doit être conforme à l'approbation du gestionnaire.

Voyage d'affaire

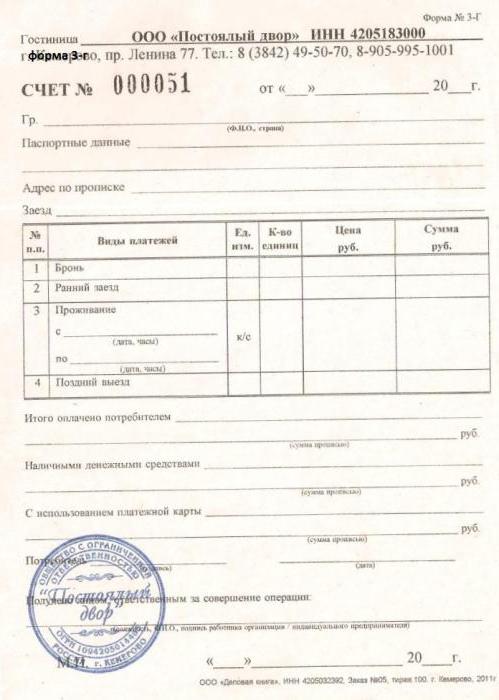

Un autre type de déclaration concerne les documents relatifs à l'hébergement à l'hôtel dans le cas de voyages d'affaires officiels de spécialistes.

Les frais de déplacement comprennent les frais de location d'une chambre d'hôtel. Selon les exigences de la loi, l'entreprise est tenue de rembourser au salarié tous les frais de paiement d'une chambre d'hôtel.

Un salarié revenant d'un voyage d'affaires fournit l'un de ces documents:

- But;

- vérifier;

- le reçu.

Lequel de ces documents sera le plus correct et ne soulèvera pas de questions de la part des autorités fiscales?

Si l'hôtel n'utilise pas de matériel de caisse, l'employé de l'hôtel doit émettre un formulaire spécial. Il peut être appelé de différentes manières: reçu, chèque, bon.

Exigences relatives aux formulaires

Chaque hôtel a son propre formulaire, mais émis selon les exigences approuvées. Les documents comptables pour la résidence répondent aux exigences suivantes:

- le rapport contient des détails (nom de l'organisation, son numéro, série, adresse, NIF, sceau);

- le formulaire lui-même est produit dans une imprimerie ou à l'aide de systèmes automatisés protégés contre tout accès non autorisé et stocke des informations pendant cinq ans;

- un numéro et une série sont attribués au document.

Si un employé a présenté un document qui ne répond pasexigences approuvées, et la société les a acceptées et mises en œuvre, en cas de réclamation des agents des impôts, l'organisation sera en mesure de défendre ses frais devant les tribunaux.

Si l'hôtel dispose d'une billetterie

Habituellement, les hôtels ont un comptoir de caisseTechnique. Ensuite, les documents comptables pour le logement ne sont pas remplis et l'employé reçoit un chèque de banque. C'est lui qui parle du fait de l'inscription et du paiement d'une chambre d'hôtel.

Le chèque peut être accompagné d'une facture ou d'un autre document qui fournit des informations sur l'inscription d'un certain employé.

Si un employé a reçu un chèque au lieu d'un chèqueréception et mandat de caisse, dans une telle situation, lors de la rédaction des rapports, il peut y avoir des problèmes de la part des fiscalistes. Bien sûr, une entreprise peut défendre ses intérêts devant les tribunaux, mais cette procédure n'est pas trop simple.

Les reçus à PKO sont également fournis commeles documents de rapport pour l'hébergement à l'hôtel. Ils sont également acceptés et ne soulèvent généralement pas de questions inutiles. Les reçus sont considérés comme des documents officiels qui certifient que l'administration de l'hôtel a accepté l'argent.

En l'absence de documents

Il y a aussi des situations où un employé nene fournit aucun document. Ensuite, le comptable demande à l'hôtel un certificat de résidence d'une personne spécifique. Et l'entreprise elle-même devrait avoir des informations sur la période du voyage d'affaires de cet employé.

De telles nuances peuvent conduire à des litiges avec les agents des impôts, qui sont généralement résolus au tribunal en faveur de l'organisation.

Le défaut de soumettre les documents peutexpliqué par le fait que l'employé n'habitait pas dans un hôtel, mais dans un appartement loué. Dans ce cas, l'entreprise paie les frais de location, le salarié ne supporte aucun frais, ce qui signifie qu'ils ne lui sont pas indemnisés.

Les comptables posent souvent la question - comment alorsprendre en compte les coûts de la fiscalité? L'entreprise peut indiquer lors de l'imposition de ses bénéfices les dépenses engagées pour la location d'une maison, mais uniquement pour la période où son salarié y a effectivement vécu. Les coûts de toutes les autres périodes seront considérés comme des dépenses déraisonnables et ne seront pas acceptés par les autorités fiscales.

La préparation des documents de rapport est unun moment crucial dans les activités de toute organisation. En règle générale, cela est fait par les employés du service comptable ou les chefs des services structurels de l'entreprise. Si vous rencontrez des difficultés, vous pouvez utiliser les services de sociétés tierces.