Mikä on Venäjän keskuspankin jälleenrahoituskorko?Tämä on kysymys, joka huolestuttaa ekonomisteja, keinottelijoita, kauppiaita ja jopa pankkisektorin edustajia. Voimme sanoa, että korko toimii Venäjän federaation keskuspankin rahan tarjonnan muodossa pienemmille rahoituslaitoksille. Keskuspankki myöntää lainoja kaupallisille rahoituslaitoksille, jotka myöhemmin lainaavat yksityishenkilöille (maan kansalaisille) ja oikeushenkilöille (yritykset, yritykset ja organisaatiot).

Jälleenrahoituskorko käytännössä

Ymmärtääkseen yksityiskohtaisesti, mikä onVenäjän keskuspankin jälleenrahoituskorko, harkitse kassavirtojen liikkumismekanismia. Kaupalliset rahoituslaitokset lainaavat rahaa Venäjän federaation keskuspankilta. Esimerkiksi miljoona dollaria. Vuotta myöhemmin rahoitusjärjestelmän pienen osallistujan on palautettava lainattu miljoona dollaria Venäjän federaation keskuspankille korkoineen sen käytöstä. Venäjän keskuspankin nykyinen jälleenrahoituskorko tulee olemaan sama korko, joka pienen liikepankin on maksettava päävelan lisäksi. Pieni rahoituslaitos käyttää vuoden aikana Venäjän keskuspankin rahaa, mutta se myöntää lainoja väestölle ja yrittäjille korolla, joka on suuruusluokkaa korkeampi kuin jälleenrahoituskorko. Ero Venäjän federaation keskuspankin koron ja sen koron välillä, jolla kaupallinen rakenne laskee liikkeeseen rahaa, on viimeksi mainitun voitto. Väestö hyvitetään, ja kaikki järjestelmän osallistujat saavat voittonsa.

Miksi Venäjän federaation keskuspankki ei työskentele suoraan maan kansalaisten kanssa?

Venäjän federaation keskuspankki ei tee yhteistyötä yksityisten ja oikeushenkilöiden kanssahenkilöitä suoraan vain siksi, että hänen pienimpien taloustoimiensa määrä on miljoonia tai jopa kymmeniä satoja miljoonia dollareita. Tällaisiin summiin ei yksinkertaisesti ole varaa yrittäjille. Pienet rahoituslaitokset toimivat välittäjinä väestön luotonannon rakenteessa. Rahoituslaitoksille tämä on mahdollisuus ansaita rahaa. Ihmiset puolestaan saavat laadukkaita rahoituspalveluita laajan toimisto- ja konttorijärjestelmän sekä rakenteiden, joissa on suuri määrä pankkiautomaatteja, ansiosta. Oletetaan, että Venäjän keskuspankin jälleenrahoituskorko on 10 %. Tällöin väestö ja yrittäjät saavat lainaa 18 prosentilla. Tämän seurauksena pankkiirit saavat 8 prosentin nettovoiton varojen käytön kokonaismaksusta.

Onko sallittua antaa niitä väestölle mahdollisimman suurella prosentilla?

Pienet rahoituslaitokset voivat lainata keskuspankiltavaroja alhaisella korolla, ja he voivat jo siirtää rahaa väestölle haluamallaan korolla. Teoriassa tällainen mahdollisuus on olemassa. Sinun on kuitenkin kiinnitettävä huomiota myös kilpailuun, joka on viime aikoina kiristynyt Venäjän finanssisektorilla. Liian korkeat hinnat lannistavat asiakkaita. Olemme jo karkeasti tutkineet, mikä on Venäjän keskuspankin jälleenrahoituskorko. Se on vain useita suuruusluokkia pienempi kuin maan keskimääräisen asukkaiden käytettävissä. Lisäksi useimpien kaupallisten rakenteiden tarjoukset eivät eroa paljon. Markkinoilla on poikkeuksia. Esimerkiksi suurissa myymälöissä kulutusluottoja ja korttiluottoja harjoittavat luottolaitokset voivat asettaa korkoja 30-70 %. Asiakkaiden haku perustuu ihmisten psykologiaan, jotka yrittävät ostaa jotain. Juuri he sopivat taloudellisen lukutaidon puutteen vuoksi tällaiseen kannattamattomaan kumppanuuteen.

Miten jälleenrahoituskorko lasketaan?

Venäjän keskuspankin jälleenrahoituskorkomääritetään ottaen huomioon kaksi tekijää. Tämä on maan todellinen taloudellinen tilanne ja inflaatio. Kun inflaatio nousee, myös inflaatio nousee. Kun inflaatio laskee, se laskee. Tilannetta voi katsoa myös toiselta puolelta. Kun Venäjän keskuspankin jälleenrahoituskorko on alhainen, väestöllä on mahdollisuus nauttia edullisista lainoista. Tänä aikana niiden hinnat laskevat merkittävästi; ihmiset ovat valmiita tekemään yhteistyötä, koska he voivat ostaa mitä haluavat pienellä ylimaksulla. Myös yritykset, jotka voivat hakea rahoitusta toimintaansa, saavat tiettyjä etuja. "Halvan" rahan houkutteleminen liiketoimintaan mahdollistaa suurten määrien tuotteiden valmistamisen, joilla on edelleen korkeat tulot niiden myynnin jälkeen.

Miten korko heijastaa valtion taloudellista tilaa?

Venäjän federaation keskuspankin jälleenrahoituskorkotoimii eräänlaisena valtion talouden tilan ja ihmisten elintason indikaattorina. Lainojen alhaisilla koroilla ihmisillä on suuri määrä rahaa käsillä. Tavaroille on muodostumassa suuri kysyntä niiden ostomahdollisuuksien vuoksi. Tämän seurauksena tavaroiden hinnat alkavat jonkin ajan kuluttua nousta pulasta johtuen. Tilanne kiihdyttää inflaation kasvua. Tämä on rahan alenemisprosessi, joka heijastaa kykyä ostaa eri määriä tavaroita samalla summalla. Korkea inflaatio heijastaa ihmisten hyvinvointia. Mitä korkeampi indikaattori, sitä heikompi on hyvinvointi ja sitä korkeampi tyytymättömyys. Keskuspankin jälleenrahoituskorot muuttuvat jatkuvasti, koska ne auttavat säätämään inflaatiota. Rahan arvon alenemisen pysäyttämiseksi korkoa nostetaan, mikä johtaa lainojen kustannusten nousuun, niiden kysynnän vähenemiseen ja ostovoiman laskuun.

Veroprosentin ja verotuksen välinen suhde

Luotonannon lisäksi jälleenrahoituskorkoVenäjän federaation keskuspankkia käytetään aktiivisesti verotuksen alalla. Mainittakoon esimerkiksi talletustililtä saadun tulon verotus, jonka korko on yli 5 prosenttiyksikköä korkeampi kuin jälleenrahoituskorko. Jos esimerkiksi jälleenrahoituskorko on 10 % ja talletuskorko 15 %, sinun ei tarvitse maksaa veroa. Jos talletuskorko on 20%, joudut maksamaan valtiolle veroa 35 % talletuksen ylittävästä 5 %:sta.

Korkojen ja työnantajan vastuiden välinen suhde

Kun otetaan huomioon kysymys, mikä on korkoVenäjän keskuspankin jälleenrahoituksen yhteydessä on syytä mainita, että se toimii pääasiallisena työkaluna määritettäessä työntekijälle maksettava korvaus ennenaikaisesta palkanmaksusta, lomapalkan tai varojen viivästymisestä. on maksettava työntekijöille irtisanomisen yhteydessä. Venäjän lainsäädännön mukaan työnantajan on maksettava velka kokonaisuudessaan, johon lisätään koron perusteella laskettu rahakorvaus. Se on vähintään 1/300 jälleenrahoituskorosta jokaiselta viivästyneeltä päivältä. Tunnusluvulla lasketaan sakkoja, jotka määrätään verojen ja muiden maksujen maksamatta jättämisestä.

Hinta Venäjällä

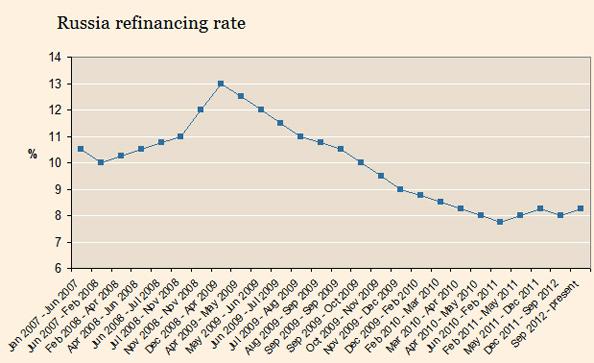

Maailman nykytilanne sanelee omat säännöt.Akuutti talouskriisi on pakottanut venäläiset pankit kääntymään yhä useammin keskuspankin puoleen rahoitusavun saamiseksi. Lainauksen avulla he voivat täyttää täysin velvoitteensa asiakkaita kohtaan. Korkoisten varojen tarjoamista kaupallisille yhteisöille kutsutaan jälleenrahoitukseksi. Venäjän pankin jälleenrahoituskorko ilmestyi ensimmäisen kerran vuonna 1993. 10 vuoden aikana se muuttui systemaattisesti. Venäjä on aina pyrkinyt vähentämään tätä indikaattoria mahdollisimman paljon johtavien maiden tasolle. Erityisesti Japanissa korko on 0,1%, mikä heijastaa täysin valtion korkeaa kehitystasoa. Venäjällä korko on 8,25 %, mikä eroaa numeerisesti radikaalisti amerikkalaisesta korkotasosta, itse asiassa myös maiden tilanne eroaa merkittävästi.

Mikä on jälleenrahoituskorko itse asiassa?

Teoriassa jälleenrahoituskorko Venäjällä pitäisiolla tehokkain väline rahapolitiikan harjoittamiseen. Sen muuttaminen olisi pitänyt tehdä, jotta voitaisiin säännellä rahan määrää, jonka määrä vaikuttaa koko maahan. Huomaa, että instrumenttia ei ole käytetty sen jälkeen, kun viimeinen korkomuutos tapahtui vuonna 2012. Ilman rahapolitiikan alalla toimimista indikaattori jättää jälkensä finanssipolitiikkaan. Varojen määrää maassa säännellään päästöillä. Todellisuudessa indikaattorin koko ja varojen määrä ovat täysin toisiinsa liittymättömiä määriä. Ne ovat lähes täysin vastakkaisia eivätkä heijasta toisiaan. Monet analyytikot näkevät nykytilanteen ongelmana, joka liittyy sekä korkojen että varantostandardien riittämättömään kehitystasoon. Jopa kaupalliset rakenteet lainaavat varoja Venäjän federaation keskuspankilta yhden päivän repokoron perusteella. Tämän indikaattorin mukaan lainoja myönnetään yksityishenkilöille ja oikeushenkilöille. Voidaan todeta, että jälleenrahoituskorko ei ole muuta kuin muodollisuus, deklaratiivinen väline, jolla ei ole hyvää vaikutusta valtion rahapolitiikkaan.