Yrityksen käyttöomaisuus - kaikkikäytetty taloudellisessa toiminnassa yli vuoden - välttämättä kulumisesta. Laitteiden mekanismit ovat jumissa, tekniikat vanhentuvat ja tietokone kirjanpidossa on kauan ylittänyt kymmenen vuotta - kaikki tämä johtaa kiinteistön päivittämisen tarpeeseen. Kuinka kirjata käyttöomaisuus taseesta? Mitä postituksia sinun täytyy tehdä? Vastaukset ovat avoinna lukijalle artikkelissa.

Kiinteän omaisuuden ominaisuudet

Maksimaalisen ymmärryksen saavuttamiseksimitä tapahtuu, muista käsitys kiinteästä omaisuudesta ja omistamistaan kiinteistöistä. Joten käyttöomaisuus on yrityksen pitkäaikaista omaisuutta, jolla on fyysinen muoto ja joka säilyttää sen toiminnan aikana. Tällaiset esineet on suunniteltu pitkäaikaiseen käyttöön.

Vaikka ne hyötyvät, käyttöjärjestelmä jokomuuten osallistua yrityksen liiketoimintaan. Joten niiden kustannukset tulisi sisällyttää valmiiden tuotteiden kustannuksiin. Kuinka tämä menee? Tietenkin osittain. Vastaavat osuudet tavaroiden luokassa, joiden luomisprosessissa pääoma käytetään. Miltä tämä osa laitteista tai laitteista johtuvista kustannuksista näyttää? Tämä on poistoja. Joka kuukausi laskettu määrä kertyy tilille 02, joka kirjataan sitten tuotantokustannuksiin.

Käyttöomaisuuden luovutuksen syyt

Ensimmäinen asia, joka tulee mieleen, kun sinun onpuhutaan omaisuuden purkamisesta - sen moraalisesta ja aineellisesta vanhenemisesta, ts. arvonalentumisesta kaikilta osin. Normaalissa liiketoiminnassa tämä tapahtuu yleensä. Laitteet ovat toimittaneet eräpäiväänsä, poistot on maksettu kokonaisuudessaan - esine voidaan poistaa. Ja hyvässä kunnossa, päivitä tai myy osia.

Jos pohdit laajemmin ja otat huomioon kaikki mahdolliset skenaariot, joita yrityksessä voi tapahtua, käy ilmi, että käyttöomaisuuden arvonalentumiseen on paljon enemmän syitä:

- myyntiä;

- vaihto muulle omaisuudelle vaihtosopimuksen mukaisesti;

- luovutukselle;

- hätätilanteesta johtuvat vahingot;

- ennenaikainen kuluminen;

- omaisuuden varkaus.

Jokaisessa erityistilanteessa on tarpeen laatia asianmukaiset asiakirjat, jotka vahvistavat käyttöomaisuuden luovutuksen syyn, ja kirjata liiketapahtuman toteutuminen kirjanpitoon.

Yleinen ohje

Kuinka poistaa käyttöomaisuus taseestayritys, eli dokumentoida käytöstäpoiston tosiasia? Kenellä on toimivalta päättää, onko kiinteistö käyttökelpoinen vai onko aika luovuttaa se? Kirjanpitopolitiikka tulee apuun. Siinä tulee sisältää selkeät ohjeet käyttöomaisuuden poistosta taseesta. Yleensä perustetaan komissio, joka on valtuutettu pohtimaan kiinteistön soveltuvuutta, sen käytön ja selvitystilan tarkoituksenmukaisuutta. Se koostuu yrityksen johtajasta, kirjanpitäjästä ja sen osaston johtajasta, johon käyttöjärjestelmä on asennettu. Joissakin tapauksissa voidaan kutsua riippumattomia asiantuntijoita arvioimaan täydellisesti kohteen tekniset ominaisuudet.

Toimikunnan päätös on dokumentoitu. Jos kiinteistön selvitystila hyväksytään, tehdään käytöstäpoistotyöt ja vastaavat kirjanpitokirjaukset.

Dokumentaation valmistelu

Kun komissio on tarkastanut laitoksen ja todennutkäytöstäpoistotarpeen syistä, saadut tiedot kirjataan omaisuuden käytöstäpoistoasiakirjaan. Tämän asiakirjan laatiminen on pakollinen edellytys omaisuuden luovuttamiselle yrityksen taseesta. Venäjän federaation valtiovarainministeriö on kehittänyt yhtenäiset säädösmuodot:

- OS-4 - käyttöomaisuuteen, jonka määrä on 1 kappale;

- OS-4a – organisaatiokuljetukseen;

- OS-4b – useille kiinteistöille.

Asiakirja täytetään kahtena kappaleena, joista toinenjoka on tarkoitettu kirjanpitäjälle ja toinen - kiinteistöstä taloudellisesti vastuussa olevalle henkilölle. Käyttöjärjestelmän käytöstä poistamisen syy on ilmoitettava. Jos selvitystila tapahtuu jonkun muun tuottamuksesta, työntekijät (muut henkilöt) on ilmoitettava laissa.

Kaikki saatavilla oleva tieto aiheestakohde: rekisteröinti-, käyttöönotto-, alku- ja jäännösarvon määrä, kertyneet poistot, suoritetut korjaustyöt (jos sellaisia on) ja muut poistettavan kiinteistön käyttöön suoraan liittyvät tiedot.

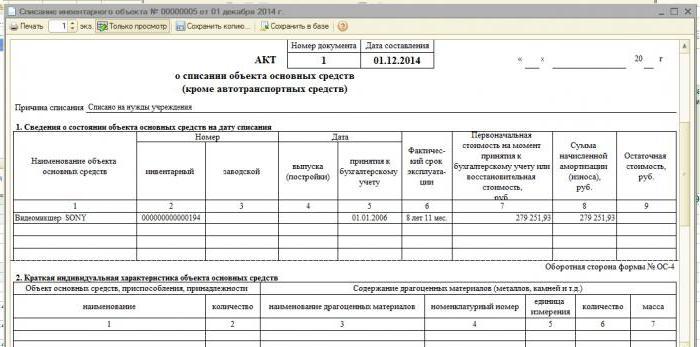

Käyttöomaisuuden poistaminen taseesta: täytä laki

OS-4 selvitystila vahvistaaomaisuutta ja antaa täyden oikeuden suorittaa se, koostuu kolmesta taulukosta. Ensimmäinen niistä täytetään käyttöomaisuuden vastaanottotodistuksen tietojen perusteella. Tässä kirjataan hyödykkeen ominaisuudet, mukaan lukien hankintameno, kertyneet poistot ja kokonaistaloudellinen vaikutusaika.

Toinen taulukko kuvaa yksilöäkiinteistön ominaisuuksia, jotka yleensä sisältyivät vastaanottotodistukseen. Kolmas osa on omistettu omaisuuden realisointiin liittyville kustannuksille sekä hyödyille, joita syntyy jäännösmateriaalin tai varaosien myynnistä. Laitoksen käytöstäpoiston tulokset lasketaan yhteen, ja ne kirjataan sitten taloudelliseen tulokseen.

Miten käyttöomaisuus poistetaan taseesta yksinkertaistetussa verojärjestelmässä?

Yksinkertaistettu verojärjestelmä eroaa monin tavoinylläpitää kirjanpitoa yleisesti hyväksyttyjen standardien mukaisesti. Säätelee menettelyä omaisuuden poistamiseksi pienyritysten taseesta - Venäjän federaation verolaki (346.16 artikla). Lain mukaan luovutettaessa käyttöomaisuutta, jonka käyttö tulevaisuudessa ei ole mahdollista, niiden arvo ei sisälly veropohjaan kokonaisuudessaan. Verotuksessa ei oteta huomioon sitä määrää, joka jää taseeseen pitkäaikaisten omaisuuserien purkautuessa.

Jos käyttöomaisuuden luovutus tapahtuu ennenaikaisestieräpäivänä, veropohja on laskettava uudelleen. Moraalisen tai fyysisen kulumisen vuoksi pienyritykset eivät noudata tätä kohtaa.

Hävitys kulumisen vuoksi

Kuinka poistaa poistot käyttöomaisuudestasaldo? Tämä on ehkä helpoin tapaus kirjanpitäjälle. Jos odotettavissa oleva hyödyllinen käyttöaika osuu täysin todelliseen, jäännösarvo on yhtä suuri kuin nolla ja poistokirjan laatimisen jälkeen kohde lakkaa kuulumasta yrityksen varoihin.

Kun moraalinen tai fyysinen kuluminen tapahtuu suunniteltua aikaisemmin, on tarpeen tehdä laskelmia, jotka edellyttävät tietoja:

- kohteen alkukustannukset (ostohinta + asennus + toimitus);

- kertyneet poistot työskentelyjaksolta (hyvitys vastaavalle alatilille 02);

- jäännösarvo, joka on alkuperäisen hankintamenon ja kertyneiden poistojen erotus.

Viimeinen arvo poistetaan tililtä 01. Taloudelliseen tulokseen sisältyy omaisuuden purkamisen lopputulos.

Kulumisen vuoksi käyttökelvottomaksi tulleiden käyttöomaisuushyödykkeiden taseesta poistumista kuvaava kirjausjärjestys näkyy taulukossa:

Dt | CT | Liiketoimen ominaisuudet |

01 "Hävittäminen" | 01.1 | Kohteen alkuperäisen hinnan määrä on poistettu |

02 | 01 "Hävittäminen" | Koko tilikaudelta kertyneet poistot kirjataan pois |

91.2 | 01 "Hävittäminen" | Kiinteistön selvitystilaan liittyvät kulut huomioidaan |

Kootut kirjaukset osoittavat täysin, kuinka käyttöomaisuus poistetaan taseesta. Jos muodostuu positiivinen likvidaatioarvo, sen arvo hyvitetään tilille 91.1.

Kiinteistön myynti

Kukaan ei kiellä yritystä myymästä omaisuuttalaillisin ehdoin. Tietojen keräämiseen kuluista ja tuloista, jotka ovat syntyneet kiinteistön myynnistä toiselle yksityishenkilölle tai oikeushenkilölle, käytetään tiliä 91. Kulujen määrät kertyvät debitiin ja tulot kertyvät hyvitykseen.

Käyttöomaisuuden taseesta poistoon liittyy myyntitapauksessa poistokirjan ja osto-myyntisopimuksen lisäksi seuraavat tapahtumat:

- Dt 01 ”Luovutus” Kt 01.1 – kiinteistön alkukustannusten määrälle.

- Dt 02 Kt 01 "Luovutus" - kertyneiden poistojen määrälle.

- Dt 91,2 Kt 01 ”Luovutus” - omaisuuden jäännösarvon määrällä.

- Dt 62 Kt 91,1 – kuvastaa kiinteistön myynnistä saadun tuoton määrää.

- Dt 91,2 Kt 68,2 – Myydystä käyttöomaisuudesta veloitetaan arvonlisävero.

Kuten esimerkistä voidaan nähdä, suurin osa merkinnöistä osuu kulumisesta johtuvan omaisuuden poiston algoritmin kanssa.

Osallistuminen toisen yrityksen osakepääomaan

Kuinka käyttöomaisuus poistetaan taseesta,osakkeella lahjoitettu? Tällaisia tarkoituksia varten tarjotaan tili 58. Sijoittaminen toisen organisaation osakepääomaan on usein yrittäjälle kannattava tapa. Lähetykset tehdään seuraavasti:

- Dt 01 ”Luovutus” Kt 01.1 – kiinteistön alkukustannusten määrälle.

- Dt 02 Kt 01 "Luovutus" - kertyneiden poistojen määrälle.

- Dt 91,2 Kt 01 ”Luovutus” - omaisuuden jäännösarvon määrällä.

- Dt 58 Kt 01 - heijastaa toisen yrityksen osakepääomaan tehdyn osuuden määrää.

On syytä huomioida, että osakeavustuksia ei voida luokitella myyntiin, joten panoksen määrästä ei peritä arvonlisäveroa.

Ilmainen siirto

Järjestöllä on vapaus määrätä omaisuudestaanoman harkintasi mukaan. Tärkeintä on, että toteutetut toimet ovat vahvistettujen säädösten mukaisia. Miten kiinteistölahjoituksessa poistetaan käyttöomaisuus taseesta? Kirjaukset alkavat samoilla vaiheilla: vähennetään alkuperäinen hankintahinta ja kertyneet poistot. Jäännösarvo kirjataan sitten muihin kuluihin. Tilille kerätään myös muut kulut esineen vastikkeetta luovuttamisesta. Arvonlisävero lasketaan myös kiinteistön nykyisen markkina-arvon perusteella.

Mitä eroa on lahjoituksen ja myynnin kirjanpidon välillä?Ensimmäisessä tapauksessa tuloja ei voida tuottaa millään tavalla, vain kustannuksia. Toteutuessaan yrityksellä on mahdollisuus saada tuloja ja voittoa tai ainakin kattaa kulut. Omaisuuden lahjoituksen taloudellinen tulos (tappio) kirjataan Dt 99 Kt 91,9.

Omaisuuden osittainen selvitystila

Käyttöomaisuutta ei ole mahdollista poistaa taseestatäysin. Menetelmää käytetään usein kiinteistöissä modernisointi-, saneeraus- tai muuhun käyttöön. Jos puhutaan rakenteista ja rakennuksista, niin käyttökelvoton osa voidaan purkaa pääosan ollessa paikallaan.

Osoittautuu, että itse asiassa tärkein keinojää yrityksen varoihin, mutta sen arvo muuttuu. Tältä osin on tarpeen arvioida kiinteistö uudelleen ja laskea poistot uudelleen. Osittaisen selvitystilan kulujen ja tulojen määrät näkyvät tilillä 91.

Miten käyttöomaisuus poistetaan taseesta oikein?Tätä varten sinun on vähennettävä alkuperäinen arvo nykyisestä arvosta, poistojen määrästä ja saatava saldo, joka näkyy sitten kirjanpidon tilillä 91.