สินทรัพย์ถาวรขององค์กรคือทั้งหมดนั้นใช้ในกระบวนการของกิจกรรมทางเศรษฐกิจมานานกว่าหนึ่งปี - ย่อมมีการสึกหรอ กลไกอุปกรณ์ติดขัดเทคโนโลยีเริ่มล้าสมัยและคอมพิวเตอร์ในแผนกบัญชีใช้เวลานานเกิน 10 ปีทั้งหมดนี้นำไปสู่ความจำเป็นในการต่ออายุทรัพย์สิน จะตัดสินทรัพย์ถาวรออกจากงบดุลได้อย่างไร? คุณต้องโพสต์อะไรบ้าง? คำตอบจะเปิดให้ผู้อ่านในบทความ

ลักษณะของสินทรัพย์ถาวร

เพื่อให้เกิดความเข้าใจสูงสุดสิ่งที่เกิดขึ้นจำแนวคิดของสินทรัพย์ถาวรและคุณสมบัติที่พวกเขามีอยู่ ดังนั้นสินทรัพย์ถาวรจึงเป็นสินทรัพย์ไม่หมุนเวียนขององค์กรซึ่งมีรูปแบบที่เป็นสาระสำคัญและเก็บรักษาไว้ในระหว่างการดำเนินงาน วัตถุดังกล่าวออกแบบมาเพื่อการใช้งานในระยะยาว

แม้ว่าจะมีประโยชน์ แต่ระบบปฏิบัติการก็มีประโยชน์มีส่วนร่วมในธุรกิจของ บริษัท เป็นอย่างอื่น ซึ่งหมายความว่าต้นทุนของพวกเขาจะต้องรวมอยู่ในต้นทุนของผลิตภัณฑ์สำเร็จรูป สิ่งนี้เกิดขึ้นได้อย่างไร? แน่นอนในบางส่วน ในหุ้นที่เท่ากันสำหรับประเภทสินค้าในกระบวนการสร้างซึ่งใช้สินทรัพย์ถาวร ส่วนนี้ของราคาอุปกรณ์หรือโครงสร้างมีลักษณะอย่างไร? นี่คือค่าเสื่อมราคา ทุกเดือนจำนวนเงินที่คำนวณได้จะถูกสะสมในบัญชี 02 ซึ่งจะถูกตัดออกเป็นต้นทุนการผลิต

เหตุผลในการขายที่ดินอาคารและอุปกรณ์

สิ่งแรกที่คุณต้องนึกถึงเมื่อคุณต้องทำพูดคุยเกี่ยวกับการชำระบัญชีทรัพย์สิน - ความล้าสมัยทางศีลธรรมและวัสดุกล่าวคือการสึกหรอทุกประการ ซึ่งมักเกิดขึ้นตามปกติของธุรกิจ อุปกรณ์ครบกำหนดชำระค่าเสื่อมราคาได้รับการชำระเต็มจำนวน - สามารถตัดจำหน่ายวัตถุได้ และสภาพดีทันสมัยหรือขายเป็นชิ้นส่วน.

หากคุณคิดให้กว้างขึ้นและพิจารณาสถานการณ์ที่เป็นไปได้ทั้งหมดที่อาจเกิดขึ้นในองค์กรปรากฎว่ามีสาเหตุอื่น ๆ อีกมากมายสำหรับการตัดจำหน่ายสินทรัพย์ถาวร:

- ขาย;

- แลกเปลี่ยนทรัพย์สินอื่นตามข้อตกลงการแลกเปลี่ยน

- การบริจาค;

- การสลายเนื่องจากเหตุฉุกเฉิน

- การสึกหรอก่อนวัยอันควร

- การขโมยทรัพย์สิน

ในแต่ละสถานการณ์จำเป็นต้องจัดทำเอกสารที่เหมาะสมเพื่อยืนยันเหตุผลในการจำหน่ายสินทรัพย์ถาวรและบันทึกผลการดำเนินงานของธุรกรรมทางธุรกิจในบัญชีการบัญชี

คำแนะนำทั่วไป

วิธีการตัดสินทรัพย์ถาวรออกจากงบดุลองค์กรเช่นเพื่อบันทึกข้อเท็จจริงของการรื้อถอน? ใครมีอำนาจในการตัดสินใจว่าทรัพย์สินนั้นใช้งานได้หรือถึงเวลาที่ต้องเกษียณแล้ว? นโยบายการบัญชีมาช่วย ควรมีคำแนะนำที่ชัดเจนเกี่ยวกับวิธีการตัดบัญชีสินทรัพย์ถาวรออกจากงบดุล โดยทั่วไปจะมีการสร้างค่าคอมมิชชั่นซึ่งได้รับอนุญาตให้พิจารณาความเหมาะสมของทรัพย์สินความเหมาะสมในการใช้งานและการชำระบัญชี ประกอบด้วยหัวหน้าองค์กรนักบัญชีและหัวหน้าแผนกที่ติดตั้งระบบปฏิบัติการนี้ ในบางกรณีอาจเชิญผู้เชี่ยวชาญอิสระมาประเมินลักษณะทางเทคนิคของสถานที่อย่างละเอียด

การตัดสินใจของคณะกรรมาธิการเป็นเอกสาร หากการชำระบัญชีของทรัพย์สินได้รับการอนุมัติจะมีการดำเนินการรื้อถอนและบันทึกที่เกี่ยวข้องจะถูกจัดทำในบันทึกบัญชี

การจัดทำเอกสาร

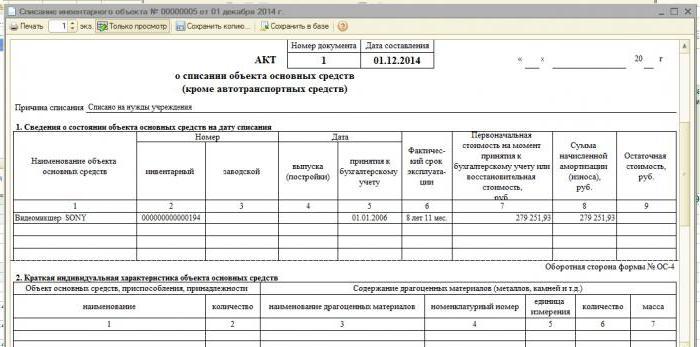

หลังจากการตรวจสอบโดยคณะกรรมการของวัตถุและสถานประกอบการเหตุผลของความจำเป็นในการรื้อถอนข้อมูลที่ได้รับจะถูกบันทึกไว้ในพระราชบัญญัติการตัดจำหน่ายระบบปฏิบัติการ การร่างเอกสารนี้เป็นข้อกำหนดเบื้องต้นสำหรับการจำหน่ายทรัพย์สินจากงบดุลขององค์กร กระทรวงการคลังของสหพันธรัฐรัสเซียได้พัฒนารูปแบบการกระทำที่เป็นหนึ่งเดียว:

- OS-4 - สำหรับสินทรัพย์ถาวรจำนวน 1 ชิ้น

- OS-4a - สำหรับการขนส่งขององค์กร

- OS-4b - สำหรับคุณสมบัติต่างๆ

มีการกรอกเอกสารซ้ำกันโดยหนึ่งในซึ่งมีไว้สำหรับนักบัญชีและประการที่สอง - สำหรับบุคคลที่รับผิดชอบอย่างมีนัยสำคัญในทรัพย์สินนี้ ต้องระบุเหตุผลในการตัดระบบปฏิบัติการออก หากการชำระบัญชีเกิดขึ้นเนื่องจากความผิดของบุคคลอื่นพนักงาน (บุคคลอื่น) จะต้องได้รับการระบุไว้ในการกระทำ

ข้อมูลที่มีอยู่ทั้งหมดเกี่ยวกับวัตถุ: วันที่ลงทะเบียนการว่าจ้างจำนวนเงินเริ่มต้นและมูลค่าคงเหลือค่าเสื่อมราคาสะสมงานซ่อมแซมที่ดำเนินการ (ถ้ามี) และข้อมูลอื่น ๆ ที่เกี่ยวข้องโดยตรงกับการใช้ทรัพย์สินที่จะตัดจำหน่าย

วิธีการตัดบัญชีสินทรัพย์ถาวรออกจากยอดคงเหลือ: กรอกพรบ

แบบฟอร์มปฏิบัติการ OS-4 ยืนยันการชำระบัญชีทรัพย์สินและให้สิทธิอย่างเต็มที่ในการถือครองประกอบด้วยสามตาราง อันดับแรกจะถูกกรอกตามข้อมูลของใบรับรองการยอมรับสินทรัพย์ บันทึกลักษณะของสินทรัพย์รวมทั้งมูลค่าค่าเสื่อมราคาสะสมและอายุการใช้งานทั้งหมด

ตารางที่สองอธิบายรายบุคคลคุณสมบัติของทรัพย์สินซึ่งโดยปกติจะป้อนก่อนหน้านี้ในการแสดงการยอมรับ ส่วนที่สามมุ่งเน้นไปที่ต้นทุนที่เกี่ยวข้องกับการชำระบัญชีของสินทรัพย์ตลอดจนผลประโยชน์ที่เกิดจากการขายวัสดุหรือชิ้นส่วนอะไหล่ที่เหลือ ยอดรวมจากการรื้อถอนสิ่งอำนวยความสะดวกซึ่งจะถูกตัดออกเป็นผลลัพธ์ทางการเงิน

จะตัดสินทรัพย์ถาวรออกจากงบดุลด้วย STS ได้อย่างไร?

ระบบภาษีแบบง่ายนั้นแตกต่างกันมากการบัญชีตามมาตรฐานที่รับรองทั่วไป ควบคุมขั้นตอนการตัดทรัพย์สินออกจากยอดคงเหลือของธุรกิจขนาดเล็ก - รหัสภาษีของสหพันธรัฐรัสเซีย (มาตรา 346.16) ตามหลักจรรยาบรรณในการจำหน่ายสินทรัพย์ถาวรการใช้งานที่เป็นไปไม่ได้ในอนาคตมูลค่าของพวกเขาจะไม่รวมอยู่ในฐานที่ต้องเสียภาษีเต็มจำนวน จำนวนเงินที่เหลืออยู่ในงบดุลจากการชำระบัญชีของสินทรัพย์ไม่หมุนเวียนจะไม่ถูกบันทึกเพื่อวัตถุประสงค์ทางภาษี

หากการเลิกจ้างที่ดินอาคารและอุปกรณ์เกิดขึ้นก่อนกำหนดวันครบกำหนดจำเป็นต้องคำนวณฐานภาษีใหม่ ในกรณีของการตัดจำหน่ายเนื่องจากความเสื่อมทางศีลธรรมหรือทางกายภาพธุรกิจขนาดเล็กไม่ปฏิบัติตามรายการนี้

การจำหน่ายเนื่องจากค่าเสื่อมราคา

วิธีการตัดค่าเสื่อมราคาสินทรัพย์ถาวรจากสมดุล? นี่อาจเป็นกรณีที่ง่ายที่สุดสำหรับนักบัญชี หากระยะเวลาของการใช้ประโยชน์โดยประมาณตรงกับค่าที่แท้จริงอย่างสมบูรณ์มูลค่าคงเหลือจะเท่ากับศูนย์และหลังจากที่มีการร่างพระราชบัญญัติการตัดจำหน่ายวัตถุนั้นจะไม่อยู่ในรายการในทรัพย์สินขององค์กร

เมื่อการเสื่อมสภาพทางศีลธรรมหรือทางกายภาพเกิดขึ้นเร็วกว่าที่วางแผนไว้จำเป็นต้องทำการคำนวณซึ่งจะต้องใช้ข้อมูลเกี่ยวกับ:

- ต้นทุนเริ่มต้นของวัตถุ (ราคาซื้อ + การติดตั้ง + การจัดส่ง);

- ค่าเสื่อมราคาสะสมสำหรับงวดการทำงาน (เครดิตของบัญชีย่อยที่เกี่ยวข้อง 02);

- มูลค่าคงเหลือเท่ากับผลต่างระหว่างราคาทุนเดิมและค่าเสื่อมราคาสะสม

ค่าสุดท้ายจะถูกตัดออกจากบัญชี 01 ผลลัพธ์สุดท้ายของการชำระบัญชีทรัพย์สินจะมาจากผลลัพธ์ทางการเงิน

ลำดับของการผ่านรายการที่แสดงลักษณะการตัดจำหน่ายจากงบดุลของสินทรัพย์ถาวรที่ไม่สามารถใช้งานได้เนื่องจากการสึกหรอสามารถดูได้ในตาราง:

ผบ. ทบ | CT | ลักษณะของธุรกรรมทางธุรกิจ |

01 "การกำจัด" | 01.1 | เขียนออกจากจำนวนต้นทุนเดิมของออบเจ็กต์ |

02 | 01 "การกำจัด" | ตัดบัญชีค่าเสื่อมราคาสะสมตลอดงวดแล้ว |

91.2 | 01 "การกำจัด" | ค่าใช้จ่ายในการชำระบัญชีทรัพย์สินจะถูกนำมาพิจารณา |

การผ่านรายการที่รวบรวมไว้จะแสดงวิธีการตัดบัญชีสินทรัพย์ถาวรออกจากงบดุล ในกรณีที่มูลค่าการชำระบัญชีเป็นบวกมูลค่าจะถูกบันทึกไว้ในบัญชี 91.1

การขายทรัพย์สิน

ไม่มีใครห้ามไม่ให้องค์กรขายทรัพย์สินในแง่กฎหมาย บัญชี 91 ใช้เพื่อรวบรวมข้อมูลเกี่ยวกับค่าใช้จ่ายและรายได้ซึ่งส่งผลให้เกิดกระบวนการขายทรัพย์สินให้กับบุคคลอื่นหรือนิติบุคคลอื่นเดบิตจะรวบรวมจำนวนต้นทุนและเครดิตจะสะสมเงิน

การตัดงบดุลของสินทรัพย์ถาวรในกรณีที่มีการขายนอกเหนือจากการตัดจำหน่ายและสัญญาซื้อขายจะมีรายการ:

- วันที่ 01 "จำหน่ายทิ้ง" Кт 01.1 - สำหรับจำนวนต้นทุนเริ่มต้นของทรัพย์สิน

- Dt 02 Kt 01 "การกำจัด" - สำหรับจำนวนค่าเสื่อมราคาสะสม

- วันที่ 91.2 Кт 01 "จำหน่ายทิ้ง" - ตามจำนวนมูลค่าคงเหลือของสินทรัพย์

- Dt 62 Kt 91.1 - จำนวนเงินที่ได้จากการขายอสังหาริมทรัพย์จะสะท้อนให้เห็น

- Dt 91.2 Kt 68.2 - ภาษีมูลค่าเพิ่มถูกเรียกเก็บจากสินทรัพย์ถาวรที่ขาย

ดังที่คุณเห็นจากตัวอย่างธุรกรรมส่วนใหญ่เป็นไปตามอัลกอริทึมการคิดค่าเสื่อมราคาทรัพย์สิน

เงินสมทบทุนจดทะเบียนของ บริษัท อื่น

วิธีการตัดสินทรัพย์ถาวรออกจากงบดุลมาจากการแบ่งปัน? เพื่อจุดประสงค์ดังกล่าวจะมีการจัดทำบัญชี 58 การลงทุนในทุนจดทะเบียนขององค์กรอื่นมักเป็นวิธีที่ทำกำไรให้กับผู้ประกอบการ การโพสต์ประกอบด้วยดังนี้:

- วันที่ 01 "จำหน่ายทิ้ง" Кт 01.1 - สำหรับจำนวนต้นทุนเริ่มต้นของทรัพย์สิน

- Dt 02 Kt 01 "การกำจัด" - สำหรับจำนวนค่าเสื่อมราคาสะสม

- วันที่ 91.2 Кт 01 "จำหน่ายทิ้ง" - ตามจำนวนมูลค่าคงเหลือของสินทรัพย์

- วันที่ 58 Кт 01 - แสดงจำนวนเงินที่บริจาคให้กับทุนจดทะเบียนขององค์กรอื่น

ควรสังเกตว่าเงินส่วนแบ่งไม่สามารถนำมาประกอบกับการขายได้ดังนั้นจึงไม่มีการเรียกเก็บภาษีมูลค่าเพิ่มจากจำนวนเงินฝาก

โอนฟรี

องค์กรมีอิสระในการกำจัดทรัพย์สินตามดุลยพินิจของคุณเอง สิ่งสำคัญคือการดำเนินการที่เป็นไปตามกฎหมายกำหนด เมื่อบริจาคทรัพย์สินจะตัดสินทรัพย์ถาวรออกจากงบดุลได้อย่างไร? การผ่านรายการทั้งหมดเริ่มต้นด้วยขั้นตอนเดียวกันคือหักต้นทุนเดิมและค่าเสื่อมราคาสะสม มูลค่าคงเหลือจะถูกตัดจำหน่ายเป็นค่าใช้จ่ายอื่น ๆ ใบแจ้งหนี้ยังรวบรวมค่าใช้จ่ายอื่น ๆ สำหรับการโอนสินค้าโดยไม่เสียค่าใช้จ่าย นอกจากนี้ยังมีการเรียกเก็บภาษีมูลค่าเพิ่มตามมูลค่าตลาดปัจจุบันของอสังหาริมทรัพย์

อะไรคือความแตกต่างระหว่างบัญชีของการบริจาคและการขาย?ในกรณีแรกไม่สามารถสร้างรายได้ด้วยวิธีใด ๆ มีเพียงค่าใช้จ่าย เมื่อดำเนินการแล้วองค์กรมีโอกาสที่จะได้รับรายได้และบรรลุผลกำไรหรืออย่างน้อยก็ครอบคลุมค่าใช้จ่าย ผลลัพธ์ทางการเงิน (ขาดทุน) จากการบริจาคทรัพย์สินถูกตัดออกโดยโพสต์Дт 99 Кт 91.9

การชำระบัญชีบางส่วนของทรัพย์สิน

คุณไม่สามารถตัดสินทรัพย์ถาวรออกจากยอดคงเหลือได้สมบูรณ์ วิธีนี้มักใช้กับอสังหาริมทรัพย์เพื่อความทันสมัยการพัฒนาขื้นใหม่หรือการใช้งานอื่น ๆ เมื่อพูดถึงโครงสร้างและอาคารส่วนที่ใช้ไม่ได้สามารถรื้อถอนได้เมื่อส่วนหลักยังคงอยู่ในตำแหน่ง

ปรากฎว่าในความเป็นจริงสินทรัพย์หลักยังคงอยู่ในทรัพย์สินขององค์กร แต่มูลค่าเปลี่ยนไป ในเรื่องนี้จำเป็นต้องตีราคาทรัพย์สินรวมทั้งคำนวณการหักค่าเสื่อมราคาใหม่ จำนวนค่าใช้จ่ายและรายได้จากการชำระบัญชีบางส่วนแสดงอยู่ในบัญชี 91

วิธีการตัดบัญชีสินทรัพย์ถาวรจากงบดุลอย่างถูกต้อง?ในการทำเช่นนี้คุณต้องลบต้นฉบับออกจากมูลค่าปัจจุบันจำนวนค่าเสื่อมราคาและรับยอดคงเหลือซึ่งจะแสดงในบัญชี 91 ของการบัญชี