Material- und Produktionswerte oder einfach gesagt Waren- und Rohstoffvorräte

in einem Lager machen den größten Teil des Vermögens von fast jedem Unternehmen aus. Sie sind

Sie machen auch den Großteil der Kosten aus. Darüber hinaus hat ihre Struktur einen entscheidenden Einfluss auf die finanziellen Ergebnisse der Wirtschaftstätigkeit.

In der Regel werden materielle Vermögenswerte chargenweise gekauft und zu unterschiedlichen Zeiten in den Saldo des Unternehmens eingetragen. Dementsprechend ist ihr Preis möglicherweise nicht gleich.

Nach einer Weile wird das aktivierte Inventar in die Produktion, den Verkauf oder eine andere Veräußerung überführt. An dieser Stelle ist es für Ökonomen sehr wichtig, den Wert der gelieferten Werte richtig einzuschätzen.

Methoden zur Schätzung der Reserven

Derzeit gibt es verschiedene Möglichkeiten, die Kosten der übertragenen materiellen Vermögenswerte zu bewerten:

Auf Kosten jeder Einheit.

Zu den gewichteten Durchschnittskosten.

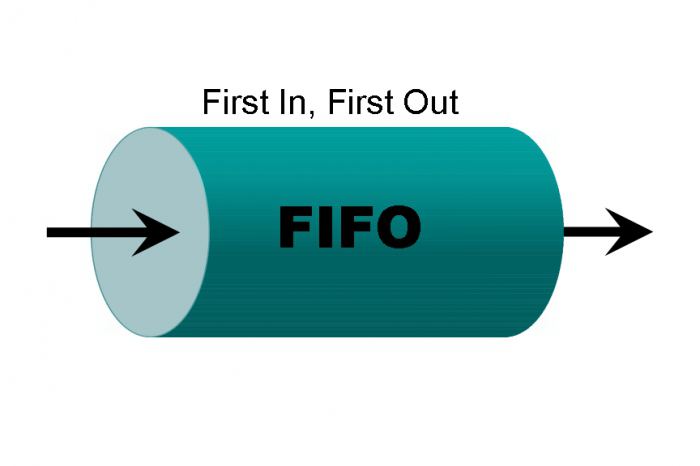

Auf Kosten des ersten Erwerbs von materiellen Vermögenswerten (FIFO).

Auf Kosten der letzten Akquisition von materiellen Vermögenswerten (LIFO).

Wenn Sie eine Abschreibung vornehmen, müssen Sie berücksichtigen, dass in der Steuerbuchhaltung dieselbe Methode angewendet wird.

Die richtige Methode wählen

In der modernen Buchhaltung sind die erste und die zweite Methode weiter verbreitet.

FIFO und LIFO werfen viele Fragen von Ökonomen und Wirtschaftsführern auf. Es wäre jedoch ein ernstes Versehen, sie zu ignorieren.

Zum Beispiel ist die FIFO-Methode eine großartige Gelegenheitdas Image des Unternehmens in den Augen der Partner verbessern. Die Berechnung der Kosten der mit ihrer Hilfe verkauften Waren ist recht einfach. Sie müssen nur die wichtigsten Punkte verstehen.

Als Erster rein, als erster raus

Der erste kam an, der erste links, so dass bei der Übersetzung aus dem Englischen vier Buchstaben entschlüsselt werden, die die FIFO-Methode darstellen.

Dies ist eine Schätzung der zurückgezogenen Artikel basierend aufdie Annahme, dass die ersten, die (oder zu anderen Zwecken) in die Produktion überführt werden, die Werte sind, die früher als andere auf die Gemeinde gelegt wurden. Das heißt, die Waren werden genau in der Reihenfolge freigegeben, in der sie im Lager angekommen sind.

Es ist einfacher, sich daran zu erinnern, was genau die FIFO-Methode bedeutetam Beispiel eines Haushalts. Stellen Sie sich einen großen Stapel von allem vor. Lassen Sie es die Bewerbungen von Bewerbern bei der Zulassungsstelle der Universität sein. Jeden Tag werden mehr und mehr ausgefüllte Formulare auf den Stapel gelegt, aber die unteren werden zuerst berücksichtigt, da sie früher eingereicht wurden, obwohl sich ein Stapel neuer Formulare über ihnen angesammelt hat. Daher werden die Waren zuerst diejenigen abgeschrieben, die früher im Lager angekommen sind als andere mit derselben Nomenklatur.

Jede Charge der MaterialproduktionWerte sollten in der Buchhaltung als unabhängige Gruppe angezeigt werden, wenn anschließend die FIFO-Methode darauf angewendet wird. Diese Bedingung ist erforderlich, auch wenn die Waren eines solchen Artikels zuvor aktiviert wurden.

Wann ist die FIFO-Methode anzuwenden?

Ein Beispiel für die beste VerwendungWeg - schnell verderbliche Waren abschreiben. Wir sprechen von Lebensmitteln (Gemüse, Obst, Milchprodukte) oder Rohstoffen mit begrenzter Haltbarkeit. Um Verderb zu vermeiden, müssen die zuvor erhaltenen Bestände zuerst verkauft (oder recycelt) werden.

Nachteile der FIFO-Methode

Da unter dem Einfluss der Inflation im Laufe der ZeitDie Kaufpreise können steigen. Bei der Bilanzierung nach der FIFO-Methode können die Kosten der verkauften Waren etwas unterschätzt werden. Dies trägt zur künstlichen Überbewertung der Finanzergebnisse wirtschaftlicher Tätigkeiten und damit zu einer Erhöhung der Einkommensteuer bei.

Vorteile der FIFO-Methode

Künstlich aufgeblasene Gewinnindikatoren -Der Hauptvorteil, den die FIFO-Methode dem Unternehmen bietet. Dies ist auf den ersten Blick überraschend, da der gleiche Faktor in den Mängeln verzeichnet wurde. Die großen Erfolge des Unternehmens erhöhen jedoch seine Kreditwürdigkeit und Attraktivität beim Abschluss neuer Verträge und ziehen Investoren an.

FIFO-Methode. Lösungsbeispiel

Es gibt zwei Möglichkeiten, die Kosten für Vorräte zu berechnen, die aus dem Lager entsorgt werden:

Die Gesamtkosten aller Bestände dieses Artikels, die für den gesamten Zeitraum im Lager aktiviert wurden, werden berechnet und die Kosten für materielle Ressourcen am Ende des Berichtszeitraums davon abgezogen.

Die Berechnung basiert auf den StückkostenWaren in der ersten (rechtzeitig) Charge Wenn die Bestände dieser Quittung die Entsorgung nicht vollständig abdecken, werden die Kosten für Waren aus der zweiten, dritten Charge usw. berücksichtigt.

Eine einfache Aufgabe hilft, beide Optionen im Detail zu untersuchen.

Das Unternehmen erhält Waren zum Preis des Lieferanten und die Abschreibung aus dem Lager erfolgt nach der FIFO-Methode.

Zu Beginn des Berichtszeitraums befanden sich noch 100 Schachteln Nägel im Lager des Unternehmens zu einem Preis von jeweils 300 Rubel. Gesamtes materielles Vermögen in Höhe von 30.000 Rubel.

Innerhalb eines Monats erhielt das Lager zwei weitereSendungen mit Nägeln zu folgenden Preisen: 120 Kartons zu 400 Rubel und 200 Kartons zu 450 Rubel. Im gleichen Zeitraum wurden 180 Schachteln Nägel zu Produktionszwecken aus dem Lager geworfen.

In Übereinstimmung mit den Abschreibungsregeln nach der FIFO-Methode gehen wir davon aus, dass 100 Schachteln Nägel für 300 Rubel (für 30.000 Rubel) und 80 Schachteln für 400 Rubel (für 32.000 Rubel) verwendet wurden.

Ende des Monats verbleiben 40 Kartons mit 400 Rubel (im Wert von 16.000 Rubel) und 200 Kartons mit 450 Rubel (im Wert von 90.000 Rubel) im Lager.

Lassen Sie uns die Berechnung mit der ersten Methode durchführen. Berechnen wir die durchschnittlichen Kosten der im Lager verbleibenden Kartons:

(16.000 + 90.000) / (40 + 200) = 441,66 Rubel.

Wir multiplizieren den resultierenden Wert mit der Anzahl der Waren, die am Ende des Berichtszeitraums auf Lager sind:

441,66 * (40 + 200) = 105 998,40 Rubel.

Runden wir zur Vereinfachung der Berechnungen den resultierenden Betrag auf 106.000 Rubel.

Wir berechnen die Kosten für Wertsachen, die aus dem Lager entsorgt werden:

((100 * 300) + (120 * 400) + (200 * 450)) - 106.000 Rubel = 62.000 Rubel

Insgesamt wurden im Berichtszeitraum 180 Schachteln Nägel für insgesamt 62.000 Rubel aus dem Lager entfernt. Folglich betrugen die durchschnittlichen Kosten einer Einheit 345 Rubel.

Jetzt werden wir noch einmal die Berechnung der Kosten für Altwaren nach der zweiten Methode durchführen. In diesem Fall sind die Berechnungen einfach und nehmen weniger Zeit in Anspruch.

100 * 300 + 80 * 400 = 62.000 Rubel.

Die Kosten für eine verkaufte Einheit betrugen ebenfalls 345 Rubel.

Die Berechnungsergebnisse sind die gleichen, und dies beweist, dass beide Methoden korrekt sind.

Das obige Beispiel ist also einfach genugmacht die Berechnung für die zweite Option einfacher. Wenn Sie jedoch eine große Auswahl an Waren berücksichtigen müssen, die im Berichtszeitraum mehrmals empfangen und freigegeben wurden, ist die erste Option zur Berechnung mit der FIFO-Methode hilfreich.

LIFO-Methode

Vergleichen wir die LIFO-Methode mit dem bereits bekannten Stapel von Anweisungen. Der Zulassungsbeauftragte beginnt nun mit der Verarbeitung der Dokumente von oben.

Die LIFO-Methode ist unter bestimmten Bedingungen am effektivstensteigende Inflation. In diesem Fall ist das in der Berichterstattung angezeigte Finanzergebnis realer und das Unternehmen muss keine Steuern zu überhöhten Sätzen zahlen.

Basierend auf dem oben Gesagten können wir das sagenDie FIFO-Methode ist eine bequeme und effektive Methode zur Bilanzierung von Material- und Produktionsanlagen, die im Berichtszeitraum aus dem Lager eines Unternehmens entsorgt wurden. Natürlich wird es nicht einer Reihe von Nachteilen beraubt, aber in bestimmten Situationen bringt seine Verwendung unerwartete Vorteile.

Ein professioneller Ökonom muss alle vier Rechnungslegungsmethoden meisterhaft beherrschen.