Den forenede sociale skat (UST) er en alvorliginnovation i skattesystemet. Han var i stand til at erstatte de skatter, der var gældende tidligere, og som gik til tre statslige socialfonde uden for budgettet. Inden indførelsen af UST var betalere forpligtet til at indsende separate former for rapporter til hver af de ovennævnte fonde, samt foretage rettidige betalinger inden for de tidsrammer, der var fastsat af den respektive fond.

Historien om UST

Ideen om at indføre en samlet social skat (UST),som skulle dække alle forsikringspræmier, opstod tilbage i 1998, hvor Statens Skattevæsen foreslog at skabe et enkelt samlet skattegrundlag, der overførte alle regnskabs- og kontrolfunktioner til en enkelt afdeling. Men i disse år forblev denne plan ufærdig, så den måtte fryses. To år senere blev den anden del af Den Russiske Føderations skattelov vedtaget, såvel som den føderale lov af 05.09.2000. Fra 01.01.2001, en ny procedure for beregning og betaling af bidrag til sociale fonde uden for budgettet Den russiske Føderation begyndte at arbejde. Kapitel 24, del 2, annoncerede indførelsen af UST. Skat til pensionskassen samt skat til socialsikringsfonden og obligatoriske sygekasser blev konsolideret som en del af UST med henblik på at mobilisere midler til realisering af borgernes rettigheder til pension og social sikring samt ordentlig lægehjælp. omsorg. Herudover blev der etableret en vis procedure for bidrag til den obligatoriske socialforsikring mod arbejdsulykker og erhvervssygdomme.

ESN: essens og egenskaber

Overgang til en åben markedsøkonomi i Ruslandvar præget af kardinalændringer i det finansielle system, da midler uden for budgettet begyndte at blive koblet fra det nationale budgetsystem. På grund af budgetunderskuddet, inflationen, faldet i produktionen, væksten i uforudsete udgifter og andre omstændigheder er dannelsen af fonde uden for budgettet blevet et af de vigtigste elementer i opdateringen af aktivitetsmekanismerne for sociale serviceinstitutioner. Som tidligere nævnt blev UST indført efter ikrafttrædelsen af 2. del af den russiske føderations skattelov. Generelt er UST en skat designet til at erstatte alle forsikringsbidrag til de førnævnte fonde, men uden bidrag til forsikring mod ulykker og erhvervssygdomme, som skal betales uanset UST.

Objekter for beskatning

For skatteydere af 1. gruppeobjekterskatter er alle påløbne betalinger, samt vederlag, bonusser og andre indtægter, herunder betaling i henhold til civilretlige kontrakter, copyright- og licensaftaler og endelig betalinger beregnet til at yde materiel bistand. Det er værd at bemærke en interessant kendsgerning, at alle de ovennævnte indtægter muligvis ikke er skattepligtige, hvis de blev betalt fra det overskud, der var på organisationens resterende konto.

For iværksættere er beskatningsobjekterne alle indtægter, som de modtager fra deres iværksætter-/professionelle aktivitet, men minus omkostningerne forbundet med deres udvinding.

Endelig, lad os sige, at genstandene for beskatningomfatter ikke forskellige betalinger, hvis genstand er overdragelse af ejendomsretten til ejendom eller overdragelse til midlertidig brug af ejendom. Sådanne kontrakter kan for eksempel være en salgskontrakt og en lejekontrakt.

Beskatningsgrundlag for UST

Ud fra de beskatningsobjekter, der er fastsat i lovgivningen, dannes også beskatningsgrundlaget. For arbejdsgivere er det bestemt:

- alle former for vederlag og betalinger i overensstemmelse med arbejdslovgivningen;

- betaling i henhold til civilretlige kontrakter;

- indtægter fra copyright- og licensaftaler;

- forskellige betalinger for levering af materiel bistand og andre vederlagsfrie betalinger.

Når beskatningsgrundlaget er fastsat,alle indtægter, der på den ene eller anden måde er tilfaldet arbejderne af deres arbejdsgivere i kontanter eller naturalier, samt under dække af sociale, materielle og andre ydelser, minus ikke-skattepligtig indkomst, som vi skal tale om senere. Når den samlede sociale skat optjenes, er skatteydere-arbejdsgivere forpligtet til at fastsætte beskatningsgrundlaget for hver lønmodtager særskilt gennem hele skatteperioden. Skattegrundlaget for iværksættere er en generaliseret mængde af indkomst, der er genstand for beskatning og blev modtaget af dem i skatteperioden, eksklusive udgifter, der ikke er relateret til deres udvinding. Indkomst modtaget af lønmodtagere i naturalier (varer, tjenesteydelser) skal medregnes som en del af den skattepligtige indkomst, baseret på deres værdi / værdi, som er fastsat i henhold til art. 40 i Den Russiske Føderations skattelov, startende fra markedstariffer og priser.

Betalinger, der ikke indgår i beskatningsgrundlaget

Disse omfatter følgende:

- offentlige ydelser;

- afskedigelseserstatning;

- rejseudgifter;

- erstatning for helbredsskader;

- kompensation for brug af ansattes personlige ejendele;

- alle former for kompensation til atleter;

- andre former for kompensation;

- Tilvejebringelse af gratis måltider;

- indkomst modtaget af medlemmer af en bondegård;

- godtgørelse af udgifter til at hæve arbejdstagernes faglige niveau;

- bidrag til obligatorisk/frivillig forsikring af arbejdere;

- materielle betalinger til statsansatte;

- væsentlige engangsbetalinger;

- fri tilvejebringelse af bolig;

- indkomst for medlemmer af stammesamfund af de få folk i Norden;

- andre betalinger fastsat ved art. 237 i Den Russiske Føderations skattelov.

betalere

Betalerne af UST vil være de samme personerder betaler bidrag til ekstrabudgettære fonde. I det væsentlige er der nu kun 2 grupper af betalere, hvor den første omfatter ansatte, organisationer, iværksættere og virksomhedsenheder, der har civil retsevne, og den anden omfatter selvstændige borgere (advokater, notarer, stammesamfund af små folk i North, engageret i traditionelt landbrug andet).

Ensartet social skattesats i 2013 og 2014

I Rusland er der en gradvis stigning i skattenbelastning, som er forårsaget af "nationens aldring", og efterfølgende af faldet i antallet af arbejdsdygtige og arbejdende borgere. Selvfølgelig skal den ældre generation behandles, og pensioner bør udbetales til disse mennesker med jævne mellemrum. I dag betales de laveste forsikringspræmier af individuelle iværksættere og andre selvstændige borgere. De betaler en fast præmie, som er mærkbart lavere end den gennemsnitlige medarbejder, der arbejder for en anden. Hvad angår de faktiske renter af forsikringspræmier (UST), udgjorde de i 2013 30 % af lønnen. Plus, siden 2012 blev en ekstra sats på 10% trukket tilbage for løn over 512 tusind rubler, 568 tusind - i 2013, og det forventes for lønninger over 624 tusind i 2014, UST i 2014 steg som forventet til 34% ... På grund af den kraftige stigning i satserne i 2010, som steg med 8 % (fra 26 % til 34 %), gik de fleste små virksomheder i skyggen, da de ikke var i stand til at bære en så betydelig byrde på deres virksomhed.

Hvordan beregner man UST?

UST beregnes i 2014 i henhold til følgende algoritme:

1.Først skal du bestemme skattegrundlaget, som er størrelsen af en persons indkomst. Det kan modtages af ham som løn (det vil sige under ansættelseskontrakter) eller under dække af andre betalinger udstedt i henhold til civilretlige kontrakter: royalties, belønninger for udførelse af arbejde osv. Ud over dette vil både organisationer og individuelle iværksættere, der bruger arbejdskraft fra lejede arbejdere, fungere som betalere af UST.

2.Det næste skridt er at bestemme skattesatsen. Den har en regressiv skala, hvor lavere renter tilbageholdes fra et større beløb. For hovedparten af betalere vil den samlede procentdel være 30% (for indkomster fra 1 til 624.000 rubler): UST-bidrag til pensionsfonden i Rusland - 22%, til den obligatoriske medicinske forsikringsfond - 5,1%, til den sociale forsikringsfond - 2,9 pct. Over det maksimale beløb (624 tusind) vil 10% blive tilbageholdt.

3. Sammenlign din løn med målgruppen (<624000 <) og gang blot dit beløb med en vis procentdel. Det er alt, din individuelle UST-beregning er slut.

Skatteperioder

Skatteperioden er 1 kalenderår.Samtidig er der for 1. gruppe af skatteydere også indberetningsperioder (kvartal, 6 og 9 måneder). For 2. gruppe er der ingen sådanne perioder. Ved udløbet af skatteperioden skal skatteyderne indgive selvangivelse.

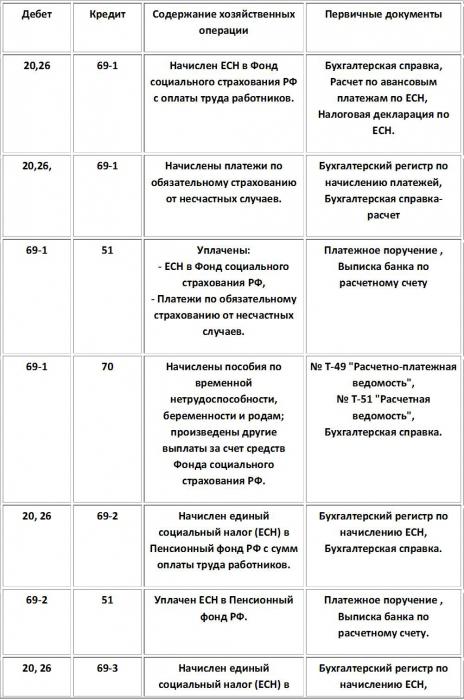

Typiske transaktioner for periodisering af UST

ESN. Bogføringer for dens periodisering

Skatteincitamenter

I henhold til russisk skattelovgivning er det fastslået, at følgende organisationer og personer var fritaget for skat (indtil UST blev annulleret i 2010):

- I organisationer er den fælles sociale skat ikke tilbageholdtbeløb af betalinger og andet vederlag, som i skatteperioden ikke overstiger 100 tusind rubler for hver person, der er en handicappet person i I, II eller III grupper.

- Det tidligere princip gælder også for følgende kategorier af skatteydere:

- For offentlige organisationer af mennesker med handicap (POI).I denne kategori tilbageholdes der ikke skat, hvis der blandt deltagerne er mindst 80 % af handicappede og deres juridiske repræsentanter. Det gælder også deres regionskontorer.

- For institutter, hvor den autoriserede kapital er dannetfra indskud (OOI), hvis gennemsnitlige antal [deaktiveret] er mindst 50 %. Plus, bør andelen af lønnen være mindst 25%.

- Organisationer, der blev skabt for at opnåsociale mål, herunder bistand til mennesker med handicap, handicappede børn og deres forældre. Det skal bemærkes, at ejerne af ejendommen i dette tilfælde kun bør være POI.

- Individuelle iværksættere og advokater,have status som handicappet person i gruppe I, II eller III. Indkomst fra deres iværksætter-/professionelle aktiviteter må heller ikke overstige 100 tusind rubler i skatteperioden.

I dag er en præferenceprocent af UST (forsikringspræmier) også til stede. For eksempel i 2013 var præferencesatsen 20% - i Pensionskassen, Socialforsikringsfonden - 0%, MHIF - 0%.

Forudsætninger for tilbagevenden til UST

For mange fremkom returoplysningerne ikkeoverraskende, fordi UST er en vigtig bestanddel af skattesystemet i Den Russiske Føderation i 2000'erne. De fleste eksperter henviser til det faktum, at erstatningen af UST med forsikringspræmier, hvis skala har ændret sig til fordel for en mere regressiv og en stigning i satserne for obligatoriske bidrag fra 26 % til 34 % af lønsummen, ikke give hovedårsagerne til tilbagevenden til UST balancerede pensionssystemet, men førte kun til en stigning i skattebyrden og forskellige administrative komplikationer. Ud fra dette kan vi konkludere, at tilbagevenden til UST sandsynligvis vil blive godt modtaget af virksomheder (især små), og selve systemet vil passe til både staten og iværksætteri. I 2010-13. alle iværksættere blev tvunget til at henvende sig til tre (!) organer, hvilket igen øgede omkostningerne til regnskabsføring.

konklusion

Det har været ret lang tid for systemetbeskatning af UST er blevet tæt og forståelig for alle skatteydere. I mellemtiden skal det bemærkes, at visse bestemmelser i RF Tax Code kræver yderligere ændringer og præciseringer. Afskaffelsen af UST påvirkede ikke skattesystemet for negativt, men praksis med at indføre forsikringspræmier medførte ingen forbedringer, hvilket øgede skattetrykket. I dag er satserne for UST henholdsvis 34 % og 26 % for hovedparten af betalere og modtagere, hvilket ikke er for loyalt over for iværksættere. Det skal dog bemærkes, at UST er et godt alternativ til forsikringspræmier, som kan forbedre skattesituationen i landet.