I økonomi er kapital ejendom for en individuel eller juridisk enhed, udtrykt i monetære termer (undertiden råvare). Der er flere muligheder for at bruge denne ejendom:

- Til private formål.

- Til konservering (køb af antikke produkter eller luksusartikler).

- At øge.

Udvikling af sigt

Finansiel (kontant) kapital repræsentereren ressource til økonomisk liv, der består af finansielle (monetære dokumenter og kontante og ikke-kontante midler) og realkapital (ressourcer, der er investeret i alle former for økonomiske aktiviteter). Økonomer fortolker begrebet "kapital" på forskellige måder.

Økonomer fortolker begrebet "kapital" på forskellige måder.Mange af dem mener, at dette koncept er meget bredere end bare "penge". F.eks. Karakteriserer Smith kapital som et specifikt lager af pengeforsyning og ting. Går længere end Ricardo. Han fortolker kapital som en væsentlig reserve af produktionsmidler. Samtidig mener han, at det kun er muligt at hæve kapitalprisen med arbejde. Økonomen Fisher fortolker kapital som oprettelse af tjenester, der genererer overskud.

Som et resultat er kapitalens finansielle struktur en bestemt sum af varer, udtrykt ved mentale, materielle og økonomiske muligheder, der bruges til at øge antallet af producerede varer.

Kapital i teorien om regnskab, anerkendte alle de midler, der er investeret i aktiverne i organisationen eller virksomheden.

I den moderne teori om økonomiske vilkårfinansiel kapital er opdelt i real, udtrykt i en meget intellektuel form og materiale, og penge (finansielle), udtrykt i kontanter og ikke-kontante fonde og værdipapirer.

Moderne økonomer insisterer på en anden form for kapital - menneske. Det udvikles på grund af bidraget til sundhed og uddannelse af arbejdstagere, der udgør arbejdskraftens ressourcer i virksomheden.

Grundlæggende koncept

Finansiel kapital er kontanter og ikke-kontantemidler, som forretningsfolk investerer i erhvervslivet. Produktionen kræver ikke kun materiel kapital. Først og fremmest ansættes kontante og ikke-kontante midler midlertidigt ikke i produktionen. De er nødvendige for kapitalgoder.

Gårde eller organisationer, der ikke udnytter fuldt udmodtagne indtægter til aktuelle behov, spar en del af pengene. De går gennem finansielle markeder ind i andre bedrifter eller organisationer, der bruger dem til at købe kapitalvarer. Således forekommer investering. Virksomheden, der brugte kapitalen i det selskab, der holdt det, betaler lånerenten. Denne procentdel er prisen på finansiel kapital.

I økonomisk videnskab antages det, at det er økonomiskmarkeder har perfekt konkurrence. Dette betyder, at hverken sparefirmaet eller de virksomheder, der modtog investeringen, har mulighed for at påvirke renten ved at ændre mængden af investeret opsparing eller ændre efterspørgslen efter dem. Således dannes den isostatiske markedsrente i løbet af fair konkurrence for både investorer og sparefirmaer.

Efterspørgsel efter finansiel kapital er en afhængighed afrenter på investering. Jo lavere gebyr, desto større er investeringens størrelse. Antallet af tilbud fra sparefirmaer afhænger også af renten: jo højere det er, jo højere er besparelsesbeløbet.

Indholdet af finansiel kapital

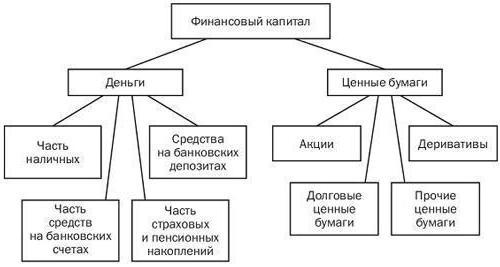

Finansiel kapital indregnes som kontanterdokumenter og kontante og ikke-kontante midler. Desuden anerkendes værdifulde dokumenter som kategori fuldt ud af finansiel kapital. Kontanter og ikke-kontante midler kan ikke betragtes som sådanne. Den økonomiske masse i hænderne på landets borgere, på kontantborde for forskellige virksomheder og firmaer, såvel som den vigtigste del af midlerne på de løbende konti i banker (som det bruges til at gennemføre salgs- og købstransaktioner), betragtes ikke som finansiel kapital. Kun en del af disse midler, der er fastlagt i rater eller på forhånd, kan falde ind under kategorien ”organisationers økonomiske kapital”. Den del af midlerne til organisationer, der bruges som pensions- eller forsikringsbesparelse, kan også være en andel af den finansielle kapital.

Diagrammet viser et omtrentlig skema med finansiel kapital.

Økonomisk baggrund

Dannelse af den økonomiske kategori ”finansielkapital ”provoseres af behovet for økonomisk omsætning. I betragtning af modellen for cirkulation i økonomien kan det ses, at organisationer for omkostningerne ved økonomiske ressourcer og løbende udgifter gemmer andelen af deres aktiver på kortkonti i banker og kontanter, og nogle i kontante dokumenter og indskud i banker til fremtidige udgifter. Husholdninger akkumulerer også besparelser og foretager forskellige betalinger, inklusive skatter. Til disse formål åbner de også bankkonti, indskud og har værdipapirer. Staten repræsenterer som repræsentant for det økonomiske liv betalinger for tjenester, tilskud og varer, udfører statlige pengeoverførsler og udskriver sine værdipapirer. Midler, forsikring og pension, der deltager i det økonomiske kredsløb, reducerer risikoen ved sociale og økonomiske aktiviteter, mens nogle af deres aktive midler midlertidigt er ubesatte.

Moderne virkeligheder

I dagens økonomiske kredsløbfinansiel kapital er realkapital. Dette skyldes, at værdipapirer og pengemængde overføres til materielle kortfristede aktiver og anlægsaktiver.

Det skal bemærkes, at finansiel kapital ikke er detalt flyder til virkelighed. For eksempel holder nogle husholdninger i vores land en del af de aktive fonde i udenlandsk valuta derhjemme. Omsætningen i den økonomiske sektor overfører andelen af realkapital igen til finansiel kapital. Dette kan for eksempel ske på grund af et fald i fast kapital på grund af afskrivninger, der deponeres i banker. Derudover suppleres den finansielle kapital konstant med finansielle indsprøjtninger (det samme køb af værdipapirer). Det følger heraf, at finansiel kapital fungerer parallelt med realkapital.

Form for økonomiske ressourcer

Som det fremgår af ovenstående, finansiel kapital- dette er andelen af de økonomiske ressourcer i organisationen, der er i omløb og bringer en vis indkomst. Det vil sige, dette er avancerede og (eller) investerede ressourcer, der sigter mod at tjene til fortjeneste. En virksomheds økonomiske kapital er det grundlag, hvorpå organisationen oprettes og udvikles. Det er kapital, der kendetegner den samlede værdi af virksomhedens aktiver i immateriel og konkret form og investering i aktiver.

I processen fungerer kapital som garantorganisationens og statens interesser. Derfor er det hovedformålet med den økonomiske styring af organisationen, og ledere af den finansielle afdeling er forpligtet til at overvåge den høje effektivitet af dens anvendelse.

Tegn på finansiel kapital

Finansielle ressourcer og kapital er forbundet. Baseret på dette er der adskillige tegn på organisationens økonomiske kapital.

tilknytning

Her adskiller kapital sig efter egenkapital ogLånte. Ved egenkapital kan du bedømme den samlede værdi af virksomhedens midler (som er underlagt virksomhedens ejendomsrettigheder). Det inkluderer reserve, yderligere, autoriseret kapital og tilbageholdt indtjening.

Aktiekapital eller aktiekapital erminimumsstørrelse på egen ejendom, som er en garanti for långivere. Dens størrelse er angivet i organisationens charter (minimumet er indstillet til det føderale lovniveau).

Добавочный капитал состоит из суммы дооценки genstande med virksomhedens materielle ejendom, hvis levetid er mere end et år. Også inkluderet i denne kapital er tildelte værdier modtaget af virksomheden, beløb optjent ud over minimumsværdien af de placerede værdipapirer og andre pengebeløb, der falder inden for denne kategori.

Reservekapitalen er akkumulering af fradrag for det overskud, der er modtaget for uforudsete begivenheder: mulige tab, indfrielse af aktier osv. Fradragsbeløbet reguleres af chartret.

Finansiel kapital er fortjenesten for en virksomhed, som praktisk talt er dens mest basale del.

Gældskapital - kontanter eller andre værdier, der tiltrækkes på tilbagebetalingsgrundlag for at forbedre organisationens aktiviteter.

Investering

På baggrund af investering skelnes arbejdskapital og fast kapital.

En del af kapitalen investeret i anlægsaktiver og langfristede aktiver udgør fast kapital. Finansiel kapital inkluderer også arbejdskapital.

Alle materielle og immaterielle aktiver,inkluderet i organisationens finansielle kapital er i konstant cirkulation. Baseret på dette kan det opdeles i henhold til formen for dets placering i den næste omsætningscirkel. Dette er en form for penge, produktiv og handelsvare.

Pengeform er investering. Investeringer kan være både i ekstra- og kortfristede aktiver. Under alle omstændigheder flytter de sig ind i en produktiv form.

På produktionsstadiet omdannes kapital til form af en vare (arbejde, service).

Den tredje, sidste fase - råvarekapital bliver til penge gennem salg af varer (tjenester eller arbejder).

Parallelt med disse kapitalbevægelser ændres dens værdi.

Finansiel kapitalstyring

Denne funktion hviler normalt på ledelsesafdelingen.virksomheder og betyder styring af deres egne finansielle strømme. Til dette skal organisationen udforme en langsigtet og kortsigtet finanspolitik. Dens hovedretning bør være at tiltrække og korrekt fordeling af finansielle strømme.

Finansiel kapitalstyring er designet til at løse flere grundlæggende problemer.

- Bestemmelse af det rationelt krævede kapital.

- Hæve (om nødvendigt) tilbageholdt indtjening eller udstede aktier for at øge egenkapitalen.

- Formulering og implementering af udbyttepolitik og struktur for yderligere aktieemission.

Finansiel politikudvikling finder sted i flere faser.