في علم الاقتصاد ، رأس المال هو ملكية فرد أو كيان قانوني ، معبرًا عنه من الناحية النقدية (أحيانًا بمصطلحات السلع). هناك عدة خيارات لاستخدام هذه الخاصية:

- لأغراض خاصة.

- للحفظ (شراء التحف أو الكماليات).

- من أجل الضرب.

تطوير المصطلح

يمثل رأس المال المالي (النقدي)مورد للحياة الاقتصادية ، ويتكون من المالية (المستندات النقدية والنقدية وغير النقدية) ورأس المال الحقيقي (الموارد المستثمرة في جميع أنواع الأنشطة الاقتصادية). يفسر الاقتصاديون رأس المال بطرق مختلفة.

يفسر الاقتصاديون رأس المال بطرق مختلفة. يعتقد الكثير منهم أن هذا المفهوم أوسع بكثير من مجرد "المال". على سبيل المثال ، يصف سميث رأس المال بأنه مخزون معين من المال والأشياء. ريكاردو ينتقل. يفسر رأس المال كاحتياطي مادي لوسائل الإنتاج. في الوقت نفسه ، يعتقد أن زيادة سعر رأس المال لا يمكن أن تتم إلا من خلال العمل. يفسر الاقتصادي فيشر رأس المال على أنه إنشاء خدمات تدر أرباحًا.

نتيجة لذلك ، فإن الهيكل المالي لرأس المال هو قدر معين من الفوائد ، معبراً عنها بالقدرات العقلية والمادية والمالية ، والتي تُستخدم لزيادة كمية السلع المنتجة.

رأس المال في نظرية المحاسبة هو جميع الأموال المستثمرة في أصول منظمة أو شركة.

في النظرية الحديثة للمصطلحات الاقتصاديةينقسم رأس المال المالي إلى حقيقي ، معبرًا عنه في شكل ومادي فكري للغاية ، ونقدي (مالي) ، معبرًا عنه في الصناديق والأوراق المالية النقدية وغير النقدية.

يصر الاقتصاديون المعاصرون على نوع آخر من رأس المال - الإنسان. يتم تشكيلها بسبب المساهمة في صحة وتعليم العمال الذين يشكلون موارد العمل في المؤسسة.

مبدأ اساسي

رأس المال المالي نقدي وغير نقديالأموال التي يستثمرها رجال الأعمال في الأعمال التجارية. الإنتاج له طلب ليس فقط على رأس المال المادي. بادئ ذي بدء ، يتم استخدام الأموال النقدية وغير النقدية التي لا يتم استخدامها مؤقتًا في الإنتاج. هم ضروريون للحصول على السلع الرأسمالية.

المزارع أو المنظمات لا تستخدم بشكل كاملالدخل المستلم للاحتياجات الحالية ، مع توفير جزء من المال. يذهبون من خلال الأسواق المالية إلى المزارع أو المنظمات الأخرى التي تستخدمها لشراء السلع الرأسمالية. هذه هي الطريقة التي يحدث بها الاستثمار. الشركة التي استخدمت رأس مال الشركة التي احتفظت به تدفع فائدة القرض. هذه الفائدة هي سعر رأس المال المالي.

في الاقتصاد ، يعتقد أن الأمور الماليةالأسواق تنافسية تمامًا. هذا يعني أنه لا المدخرين ، ولا الشركات التي تلقت الاستثمار ، لديها القدرة على التأثير على سعر الفائدة عن طريق تغيير مقدار المدخرات المستثمرة أو تغيير الطلب عليها. وبالتالي ، فإن سعر الفائدة المتساوي في السوق يتطور من خلال المنافسة العادلة لكل من المدخرين وشركات الادخار.

يعتمد الطلب على رأس المال المالي علىدفع الفائدة على الاستثمار. كلما انخفضت الرسوم ، زاد الاستثمار. يعتمد عدد العروض من شركات الادخار أيضًا على سعر الفائدة: فكلما زادت أهميته ، زاد مقدار المدخرات.

المحافظة على رأس المال المالي

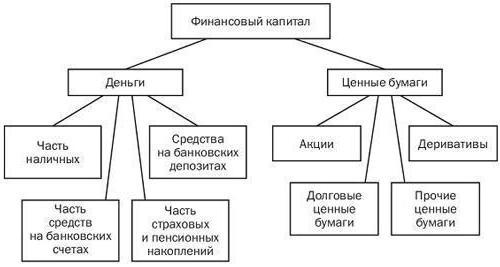

رأس المال المالي نقديالمستندات والصناديق النقدية وغير النقدية. في هذه الحالة ، يتم الاعتراف بالمستندات القيمة كفئة بالكامل كرأس مال مالي. لا يمكن اعتبار الأموال النقدية وغير النقدية بشكل كامل على هذا النحو. لا يشمل رأس المال المالي المعروض النقدي في أيدي مواطني الدولة ، في المكاتب النقدية لمختلف المؤسسات والشركات ، وكذلك الجزء الرئيسي من الأموال في الحسابات الجارية في البنوك (حيث يتم استخدامه لإجراء معاملات البيع والشراء). جزء فقط من هذه الأموال ، الذي تم التعهد به على أقساط أو دفعة مقدمة ، يمكن أن يندرج تحت فئة "رأس المال المالي للمنظمات". يمكن أيضًا أن يكون جزء أموال المنظمات المستخدم كمدخرات تقاعدية أو تأمينية حصة من رأس المال المالي.

يوضح الرسم البياني مخططًا تقريبيًا لرأس المال المالي.

الشروط الاقتصادية

تشكيل الفئة الاقتصادية "الماليةرأس المال "بسبب الحاجة إلى دوران اقتصادي. بالنظر إلى نموذج التداول في الاقتصاد ، يمكن ملاحظة أن المنظمات الخاصة بتكاليف دفع الموارد الاقتصادية والمصروفات الجارية تحتفظ بحصة من أصولها في الحسابات الجارية في البنوك والنقدية ، وجزءًا في المستندات النقدية والودائع في البنوك للإنفاق المستقبلي. تقوم الأسر أيضًا بتجميع مدخراتها وتسديد مدفوعات مختلفة ، بما في ذلك الضرائب. لهذه الأغراض ، يقومون أيضًا بفتح حسابات في البنوك ، على الودائع ولديهم أوراق مالية. تقوم الدولة ، بصفتها ممثلة للحياة الاقتصادية ، بالدفع مقابل الخدمات والمنح والسلع ، وتنفذ التحويلات المالية الحكومية وتطبع الأوراق المالية الخاصة بها. تساهم الصناديق والتأمينات وصناديق التقاعد ، المشاركة في الدورة الاقتصادية ، في الحد من المخاطر الناشئة في سياق الأنشطة الاجتماعية والاقتصادية ، مع إبقاء بعض أموالها النشطة غير مشغولة مؤقتًا.

الحقائق الحديثة

في الدورة الاقتصادية اليومرأس المال المالي هو رأس مال حقيقي. ويرجع ذلك إلى حقيقة أن الأوراق المالية والعرض النقدي يتم تحويلهما إلى رأس المال العامل الملموس والأصول الثابتة.

يجب أن يؤخذ في الاعتبار هنا أن رأس المال المالي ليس كذلككل شيء يتدفق إلى الحقيقة. على سبيل المثال ، تحتفظ بعض الأسر في بلدنا بجزء من أموالها النشطة بالعملة الأجنبية في المنزل. معدل الدوران في القطاع الاقتصادي يحول حصة رأس المال الحقيقي إلى رأس مال مالي. يمكن أن يحدث هذا ، على سبيل المثال ، نتيجة لانخفاض رأس المال الثابت بسبب رسوم الإهلاك التي يتم إيداعها في الحسابات المصرفية. بالإضافة إلى ذلك ، يتم استكمال رأس المال المالي باستمرار عن طريق الحقن المالي (نفس شراء الأوراق المالية). من هذا يترتب على أن رأس المال المالي يعمل بالتوازي مع رأس المال الحقيقي.

شكل الموارد المالية

كما يتضح مما سبق ، رأس المال المالي- هي حصة الموارد المالية للمنظمة المتداولة والتي تحقق دخلاً معينًا. أي ، هذه موارد متقدمة و (أو) مستثمرة بهدف تحقيق ربح. رأس المال المالي للمؤسسة هو الأساس الذي على أساسه يتم إنشاء المنظمة وتطويرها. هو رأس المال الذي يميز القيمة الإجمالية لأصول المؤسسة في شكل غير ملموس وغير ملموس والاستثمار في الأصول.

في عملية العمل ، يعمل رأس المال كضامنمصالح المنظمة نفسها والدولة. لذلك ، فهو الهدف الرئيسي للإدارة المالية للمنظمة ، ويلتزم مديرو الإدارة المالية بمراقبة الكفاءة العالية لاستخدامها.

علامات رأس المال المالي

الموارد المالية ورأس المال مترابطان. بناءً على ذلك ، يتم تمييز العديد من ميزات رأس المال المالي للمنظمة.

الانتماء

هنا يختلف رأس المال في الأسهم واقترضت، استعارت. يمكن استخدام رأس المال السهمي للحكم على القيمة الإجمالية لأموال المؤسسة (التي تخضع لحقوق ملكية الشركة). ويشمل الاحتياطي ورأس المال الإضافي المرخص به والأرباح المحتجزة

رأس المال المصرح به أو المساهم هوالحد الأدنى لحجم الممتلكات الخاصة ، وهو ضمان للدائنين. حجمها منصوص عليه في ميثاق المنظمة (الحد الأدنى محدد على مستوى التشريع الاتحادي).

يتكون رأس المال الإضافي من مبلغ إعادة التقييمكائنات الممتلكات الملموسة للمشروع ، التي يزيد عمرها عن عام. يتضمن رأس المال هذا أيضًا القيم المجانية التي تتلقاها الشركة ، والمبالغ المستلمة التي تزيد عن الحد الأدنى لقيمة الأوراق المالية الموضوعة والمبالغ النقدية الأخرى التي تندرج تحت هذه الفئة.

رأس المال الاحتياطي هو تراكم الاستقطاعات من الأرباح التي تم الحصول عليها لحدث غير متوقع: الخسائر المحتملة ، استرداد الأسهم ، إلخ. ينظم الميثاق مبلغ الخصومات.

رأس المال المالي هو ربح المؤسسة ، وهو عملياً الجزء الأساسي منها.

رأس مال الديون - النقدية أو القيم الأخرى التي يتم جذبها على أساس السداد لتحسين أنشطة المنظمة.

الاستثمار

على أساس الاستثمار ، يتم تمييز رأس المال العامل ورأس المال الثابت.

يشكل جزء من رأس المال المستثمر في الأصول الثابتة والأصول غير المتداولة رأس مال ثابت. يشمل رأس المال المالي أيضًا رأس المال العامل.

جميع الأصول الملموسة وغير الملموسة ،المدرجة في رأس المال المالي للمنظمة في تداول مستمر. بناءً على ذلك ، يمكن تقسيمها وفقًا لشكل موقعها في دائرة الدوران التالية. هذا شكل من أشكال المال والإنتاج والسلعة.

الشكل النقدي هو الاستثمار. يمكن أن تكون الاستثمارات في كل من الأصول الإضافية والمتداولة. في أي حال ، ينتقلون إلى شكل منتج.

في مرحلة الإنتاج ، يتحول رأس المال إلى شكل سلعة (عمل ، خدمة).

المرحلة الثالثة والأخيرة - يتحول رأس المال السلعي إلى نقود من خلال بيع السلع (الخدمات أو الأعمال).

بالتوازي مع حركات رأس المال هذه ، تتغير قيمتها.

إدارة رأس المال المالي

تقع هذه الوظيفة عادة على عاتق قسم الإدارة.المؤسسات ووسائل إدارة التدفقات المالية الخاصة بها. لهذا ، يجب على المنظمة تشكيل سياسة مالية طويلة وقصيرة الأجل. يجب أن يكون اتجاهها الرئيسي هو جذب التدفقات المالية وتوزيعها الصحيح.

تم تصميم إدارة رأس المال المالي لحل العديد من المشاكل الأساسية.

- تحديد المبلغ المطلوب بشكل عقلاني لرأس المال السهمي.

- جمع (إذا لزم الأمر) الأرباح المحتجزة أو إصدار أسهم لزيادة رأس المال.

- صياغة وتنفيذ سياسة توزيع الأرباح وهيكل إصدار الأسهم الإضافية.

يتم تطوير السياسة المالية على عدة مراحل.