Alle financiële transacties worden weergegeven inboekhoudkundige rekeningen. In deze publicatie wordt besproken voor welke rekening 76 "Schikkingen met verschillende crediteuren en debiteuren" bedoeld is, in welke categorieën deze is onderverdeeld. Het artikel bevat voorbeelden om u te helpen het onderwerp in kwestie beter te begrijpen.

Doel van de rekening 76

Account 76 is actief-passief. Om informatie samen te vatten over financiële transacties met debiteuren en crediteuren, die niet verantwoord zijn in rekeningen 60-75, is het noodzakelijk:

- inboedelverzekering;

- vorderingen;

- gelden die zijn ingehouden op salarissen van werknemers voor derden in overeenstemming met een gerechtelijk bevel of uitvoerend bevel.

Het nieuwe rekeningschema is aanzienlijk uitgebreidfuncties van de rekening in kwestie waardoor de belangrijkste financiële stroom wordt uitgevoerd. In dit verband werd het raadzaam om verschillende categorieën te openen die bedoeld zijn voor bepaalde soorten berekeningen.

Rekening 76: subrekeningen 1 en 2

Aangezien geldtransacties verschillend kunnen zijn,de verrekening van schikkingen met schuldeisers en schuldenaren wordt doorgaans in verschillende categorieën onderverdeeld. De eerste (76.1) omvat de verzekering van eigendommen en personeel, met uitzondering van betalingen voor medische en sociale verzekeringen.

De overdracht van geld naar de organisatie komt tot uitingin debet, en debitering van fondsen - in credit. Bijvoorbeeld D76 K73 - verzekeringsvergoeding vanwege een medewerker van de organisatie volgens het contract. D51 K76 - ontvangst door de organisatie van fondsen in overeenstemming met regelgeving. D99 K76 - afschrijving van niet-gecompenseerde verzekeringsclaims of schade als gevolg van overmacht.

Subrekening 76.2 geeft de berekeningen weer voor claims die kunnen worden gepresenteerd:

- aan leveranciers, transportagentschappen en aannemers voor geconstateerde prijsverschillen, bij het opsporen van rekenfouten na het afronden van de boekhouding en bij een tekort aan vracht (D76 K60);

- aan organisaties wegens schending van kwaliteitsnormen, niet-naleving van TU (D76 K60);

- aan kredietinstellingen voor ten onrechte afgeschreven of overgeboekte bedragen op de rekeningen van de organisatie;

- voor uitvaltijd of huwelijk veroorzaakt door leveranciers, aannemers (correspondentie met sectie III van het rekeningschema);

- over boetes en straffen voor het niet naleven van verplichtingen in het contract (correspondentie met rekening 91).

Het krediet van subrekening 76.2 weerspiegelt de ontvangen betalingen. Als blijkt dat de gelden niet kunnen worden geïnd, worden ze ten laste van de rekening gebracht.

Rekening 76: subrekeningen 3 en 4

In paragraaf 76.3 controle wordt uitgeoefend op dividenden die te wijten zijn aan het bedrijf en andere soorten inkomsten die niet in strijd zijn met de partnerschapsovereenkomst. Д76 К91 - te ontvangen winst (uit te keren). D51 K76 - door de organisatie ontvangen gelden van debiteuren.

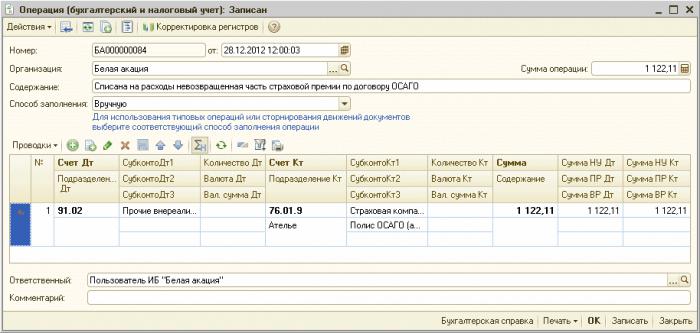

Het vierde subaccount is ontworpen omhoud rekening met de bedragen die aan de werknemers van de onderneming zijn toegerekend, maar die op een bepaald moment niet zijn betaald vanwege de afwezigheid van de ontvangers. In dergelijke gevallen wordt de volgende bedrading uitgevoerd: D70 K76. Als de werknemer geld ontvangt, wordt er een debetboeking gemaakt op rekening 76.

Toepassing van subrekening 76/3 in de praktijk

Oasis LLC heeft een vorderingschuld voor een bedrag van 1.350.000 roebel. op rekening 62 "Schikkingen met klanten en kopers." Om bepaalde redenen heeft ze vóór de vervaldatum 750.000 roebel overgemaakt. hun rechten op de onderneming LLC "Iceberg", die in staat was om te innen vanwege de verschuldigde schuld van 900.000 roebel. In een dergelijke situatie rijzen er verschillende vragen:

- Debiteuren - een aankoop van onroerend goed of een financiële investering in activa?

- Het vermogen van de koper is RUB 1.350.000. of 750.000 roebel?

- Of in dit geval de schuld van de schuldenaar als inkomen wordt beschouwd, en 750.000 roebel. - de kosten van het bedrijf Iceberg LLC?

In een dergelijke situatie moet Oasis LLC, vanuit juridisch oogpunt, de volgende transacties hebben:

Debet 91,2 Credit 62 1.350.000 roebel. - annulering van het claimrecht van kopers.

Debet 51 Credit 91,1 750000 roebel. - een vergoeding ontvangen.

Met dergelijke bewerkingen kunt u zich oprekeningen "Overige baten en lasten" verlies van het bedrijf "Oasis" voortvloeiend uit de overdracht van het vorderingsrecht. Accountants van het Iceberg-bedrijf moeten een boeking maken op de debitering van rekening 76.3 om de schuld op tegenpartijen te herstellen. Het verschil tussen de ontvangen rechten en de kosten ervan wordt weergegeven op het krediet van rekeningen 98/1, 83 of 90/1.

Zelfs een gedeeltelijke inning van betalingen resulteert inwederzijdse instemming van beide partijen en volledige terugbetaling van schulden. Het onbetaalde deel wordt weerspiegeld in de afschrijving van rekening 51 en het afgeschreven deel - bij 98,1. In dit voorbeeld blijkt:

Debet 51.900.000 roebel.

Debet 98,1 765000 roebel.

Kredietrekening 76 1.350.000 roebel.

Het bedrijf Iceberg gaf 750.000 roebel uit. voor de verwerving van rechten en gaf 900.000 roebel terug, dat wil zeggen, de winst is 150.000 roebel. De bedrading is als volgt:

Debet 98,1 Credit 91,1 150000 roebel.

Het werkelijke bedrag van de winst uit de operatie wordt weergegeven op rekening 98/1, die bedoeld is om uitgestelde inkomsten vast te stellen.

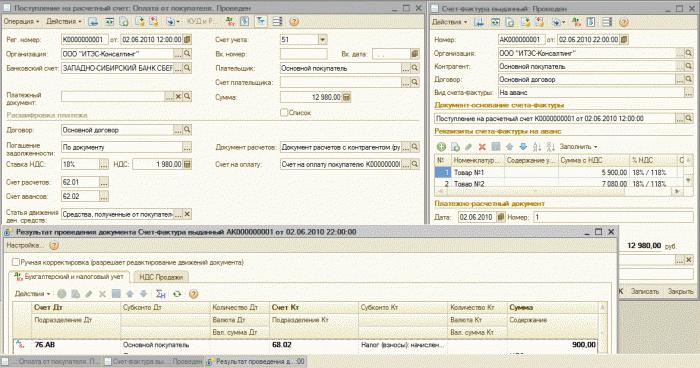

Subrekening 76.АВ "Belasting over de toegevoegde waarde op voorschotten en betalingen"

Vat informatie samen over berekeningen voor btw-betaling metvooruitbetalingen toestaan rekening 76. Er wordt een boekhouding gevoerd met die klanten en kopers van wie vooraf geld is ontvangen voor de geplande verzending van goederen of voor het verlenen van verschillende soorten diensten.

Zakelijke transacties kunnen verschillen.Bijvoorbeeld: D68.02 K76.AV - verantwoording van de belasting over de toegevoegde waarde op vooruitbetalingen van de klant. D 76.AV K68.02 - Opbouw van btw op gelden die vooraf van kopers zijn ontvangen. Rekening 76. AB heeft de volgende subconto (analytische kenmerken): "Aannemers", "Facturen".

Debet Correspondentie

De rekening in kwestie (76) op debet kankomen overeen met het volgende: "Vaste activa" (01), "Apparatuur voor installatie" (07), "Winstgevende investeringen in MC" (03), "Investeringen in vaste activa" (08), "Immateriële activa" (04). Vanaf het tweede deel van het rekeningschema heeft hij interactie met de items "Materialen" (10), "Dieren voor het kweken en mesten" (11), "Aankoop en verwerving van MC".

76 rekening kan corresponderen op debet vanalle items van de rubriek “Productiekosten”, evenals met rekeningen 44 41, 45 en 43, categorie “Gereed product en goederen”. Vaak worden transacties verricht met geldrekeningen: 52, 50, 58, 51, 55, en ook met vereffeningsrekeningen: 60, 67, 66, 62, 73, 70, 76, 71, 79. Bovendien wordt met de volgende rekeningen gecorrespondeerd : 99 (weerspiegelt winst en verlies), 91 (registreert verschillende inkomsten en uitgaven), 90 "Verkoop", 97 "Uitgestelde kosten", 86 "Doelfinanciering".

Voorbeelden van zakelijke transacties (via debet)

Enkele voorbeelden uit de tabel zullen helpen om het materiaal dat in het artikel wordt gepresenteerd te begrijpen.

Correspondentie | De inhoud van de zakelijke transactie |

D76 K20 | De kosten van de onafgewerkte hoofdproductie daalden door debiteuren en crediteuren. Dit kan de opbouw van een schuld aan de verzekeringsmaatschappij zijn bij een bepaalde gelegenheid (noodtoestand of overmacht). |

D76 K28 | Huwelijksverliezen komen ten laste van de rekening van schikkingen met crediteuren en debiteuren. |

D76 K60 | Ontvangst van schulden aan leveranciers, volgens de documenten die de toestemming om geld over te maken bevestigen. |

D76 K50 | Betaling van gelden aan crediteuren in contanten (aan de kassa). |

D76 K68-VAT | Identificatie van begrotingsachterstanden (voor btw) bij het bepalen van de belastingontvangsten. |

D76 K26 | Algemene bedrijfskosten worden vergoed door verschillende debiteuren en crediteuren. |

D76 K43 | Verantwoording van schulden van verschillende debiteuren voor afgewerkte producten. |

D76 K29 | De waarde van het onderhanden werk is gedaald door het overmaken van gelden van debiteuren naar de organisatie. |

Leningcorrespondentie

Account 76 kan communiceren metde volgende categorieën van het rekeningschema: "Investeringen in vaste activa", "Vaste activa", "Immateriële activa activa", "Apparatuur voor installatie", "Winstgevende investeringen in MC". In de rubriek "Inventaris" wordt gecorrespondeerd met de rekeningen "Materialen", "Aankoop en aankoop van MC", "Groei- en mestdieren", "BTW op ingekochte waarden".

76-account kan ook communiceren over een leningmet alle geraamd (behalve 68, 69, 75, 77) en de categorie "Productiekosten". Uit de sectie "Gereed product en goederen" - met rekeningen 52, 50, 51, 44.55, 41, 57, 45 en 58. Bovendien wordt gecorrespondeerd met de meeste lopende rekeningen en, natuurlijk, met rekeningen die geldtransacties weergeven (91, 97, 94, 96, 99).

Voorbeelden van zakelijke transacties (op een lening)

Om u visueel vertrouwd te maken met de transacties op rekening 76, kan onderstaande tabel met enkele voorbeelden helpen.

Correspondentie | De inhoud van de zakelijke transactie |

D01 K76 | Afschrijving van aangekochte vaste activa (vaste activa) in het hoofdstuk over crediteuren. |

D03 K76 | Teruggave van geleasde eigendommen naar de balans van de onderneming (doet zich voor in gevallen waarin er geen verandering van eigenaar heeft plaatsgevonden op basis van een overeenkomst). |

D10 K76 | Afschrijving van materialen met betrekking tot crediteuren. |

D51 K76 | Het ontvangen van geld van de klant op de betaalrekening. |

D62 K76 | Ontvangst van schulden van kopers op basis van een overeenkomst. |

D25 K76 | Schulden aan diverse crediteuren en debiteuren voor algemene productiekosten. |

D76 K76 | Het vaststellen van lopende rekeningen die aan de verhuurder moeten worden betaald (voor leasebetalingen) om de langetermijnverplichtingen te verminderen. |

Rekeningsaldo 76

Beginnende accountants stellen vaak de vraag:Wat is het werkelijke aantal van 76: actief of passief? In de praktijk zijn de situaties anders, maar omdat er rekening wordt gehouden met debiteuren en crediteuren, kan het saldo uit twee soorten bestaan:

- enkele reis (debet of credit);

- tweerichtingsverkeer (tegelijkertijd debet en credit).

Dit betekent dat de rekening in kwestie isactief passief. Om het debetsaldo te bepalen worden alle schulden van tegenpartijen opgeteld. Saldo 76 van de leningrekening weerspiegelt al het geld dat het bedrijf verplicht is te betalen.

Rapportages over crediteuren en debiteuren in het 1C systeem

Een bedrijf dat het 1C-systeem gebruikt:Onderneming 8” moet een rapport bijhouden over het bedrag aan vorderingen op tegenpartijen. U kunt kennis maken met de informatie als u na het starten van het programma het gedeelte 'Tegenpartijen' invoert. In het veld dat wordt geopend, staat een lijst met organisaties en individuele ondernemers. Onder hen bevinden zich debiteuren en crediteuren. Contactgegevens, facturen en contracten, werkroosters: dit alles is altijd in te zien. Vanuit dit menu kunt u een nieuwe organisatie registreren die deel uitmaakt van de holding.

Het is niet mogelijk om de exacte schulden van ondernemingen te achterhalenzal moeilijk zijn. Om dit te doen, gaat u naar de sectie ‘Schulden onder contracten’, selecteert u in het paneel ‘Uitvoerschulden’ ‘Te ontvangen’ en stelt u de gewenste datum in. De gebruiker krijgt een lijst te zien met alle tegenpartijen, waaruit u specifieke ondernemingen (met grote schulden) kunt selecteren. Als er veel organisaties zijn en de hele lijst niet op één pagina past, kan de informatie in visuele vorm worden gepresenteerd. Om dit te doen, moet u naar het gedeelte "Diagram" gaan. Het werken met crediteuren wordt op een vergelijkbare manier uitgevoerd.

Dat is alles wat je moet weten over telling 76.die afwikkelingstransacties met debiteuren (crediteuren) weerspiegelen. Omdat de wetgeving van de Russische Federatie systematisch verandert, moet u regelmatig gebruik maken van juridische referentiesystemen, die altijd over een actueel rekeningstelsel en PBU's beschikken. Dan zijn specialisten altijd op de hoogte van eventuele wijzigingen die van invloed zijn op hun professionele activiteiten en kunnen zij de juiste beslissingen nemen bij het bijhouden van de boekhouding.